Übersicht

Die quantitative Strategie mit fortgeschrittenem gleitenden Durchschnitt in Kombination mit dem Engulfing-Pattern ist ein Handelssystem, das mehrere technische Indikatoren vereint. Es basiert hauptsächlich auf gleitenden Durchschnitten, dem Engulfing-Kerzenmuster sowie dem Ausbruch aus Kursstrukturen, um Handelssignale zu generieren. Durch die Suche nach Konfluenzpunkten mehrerer Faktoren wird die Zuverlässigkeit der Trades erhöht. Die Strategie verfolgt einen Trendfolge-Ansatz und sucht nach Einstiegsmöglichkeiten in einer bereits bestätigten Marktrichtung. Der Kernlogik besteht darin, die allgemeine Trendrichtung mithilfe der 66-Perioden- und 85-Perioden-einfachen gleitenden Durchschnitte zu bestimmen, mit dem kurzfristigen Umkehrsignal des Engulfing-Kerzenmusters zu kombinieren und durch den Strukturausbruch (Durchbruch des vorherigen Hochs oder Tiefs) die Trendbestätigung zu erreichen, um ein umfassendes Handelsentscheidungssystem zu bilden.

Strategieprinzip

Das Kernprinzip dieser Strategie basiert auf der koordinierten Bestätigung mehrerer technischer Indikatoren, die folgende Hauptkomponenten umfasst:

-

Doppeltes gleitendes Durchschnittssystem: Die Strategie verwendet 66-Perioden- und 85-Perioden einfache gleitende Durchschnitte (SMA), um die allgemeine Trendrichtung des Marktes zu bestimmen. Wenn der Kurs über beiden gleitenden Durchschnitten liegt, wird dies als bullischer Trend angesehen; liegt der Kurs darunter, als bärischer Trend.

-

Erkennung des Engulfing-Patterns:

- Bullisches Engulfing: Der aktuelle Schlusskurs ist höher als der Eröffnungskurs (grüne Kerze), und der aktuelle Schlusskurs ist höher als der Schlusskurs der vorherigen Kerze, während der aktuelle Eröffnungskurs niedriger oder gleich dem Schlusskurs der vorherigen Kerze ist.

- Bärisches Engulfing: Der aktuelle Schlusskurs ist niedriger als der Eröffnungskurs (rote Kerze), und der aktuelle Schlusskurs ist niedriger als der Schlusskurs der vorherigen Kerze, während der aktuelle Eröffnungskurs höher oder gleich dem Schlusskurs der vorherigen Kerze ist.

-

Erkennung des Kursstrukturausbruchs:

- Verwendung der Hochs und Tiefs der vorherigen und folgenden zwei Kerzen zur Identifizierung von Swing-Hochs und -Tiefs.

- Wenn der Kurs das vorherige Swing-Hoch durchbricht, wird eine bullische Struktur bestätigt.

- Wenn der Kurs das vorherige Swing-Tief unterschreitet, wird eine bärische Struktur bestätigt.

-

Mehrfachbestätigungsmechanismus: Die Strategie erfordert, dass mindestens 2 von 4 Bedingungen erfüllt sind, um ein Handelssignal zu generieren:

- Bestätigung durch das Engulfing-Pattern

- Bestätigung durch den Kursstrukturausbruch

- Position des Kurses relativ zum gleitenden Durchschnitt

- Reservierte Fibonacci-Retracement-Zone (im Code ein Platzhalter)

-

Abkühlungszeitraum: Die Strategie implementiert einen richtungsabhängigen Abkühlungsmechanismus, der verhindert, dass innerhalb einer bestimmten Anzahl von Kerzen nach einem ausgelösten Signal erneut ein Signal in derselben Richtung generiert wird, um Überhandel zu vermeiden.

Strategievorteile

-

Mehrfachbestätigungsmechanismus: Es wird gefordert, dass mindestens zwei technische Indikatoren gleichzeitig erfüllt sind, um ein Signal zu generieren. Dies reduziert die Wahrscheinlichkeit von Fehlsignalen erheblich und erhöht die Zuverlässigkeit der Signale.

-

Kombination von Trend und Umkehr: Durch die gleitenden Durchschnitte wird der mittel- bis langfristige Trend erfasst, während gleichzeitig das Engulfing-Pattern zur Identifizierung kurzfristiger Umkehrchancen genutzt wird. So wird eine organische Verbindung von Trend- und Umkehrstrategien erreicht.

-

Kursstrukturanalyse: Die Marktstrukturanalyse wird integriert, indem die Bestätigung des Trends durch die Identifizierung von Hoch- und Tiefpunkten erfolgt. Dies ist eine fortgeschrittenere technische Analysemethode.

-

Abkühlungsmechanismus: Die Funktion eines Abkühlungszeitraums verhindert effektiv Überhandel durch aufeinanderfolgende Signale und hilft, die Handelsfrequenz zu kontrollieren.

-

Anpassbare Parameter: Die Schlüsselparameter der Strategie (wie die Perioden der gleitenden Durchschnitte, die Länge des Abkühlungszeitraums) können je nach Markt und Zeitrahmen angepasst werden, was eine gute Anpassungsfähigkeit bietet.

-

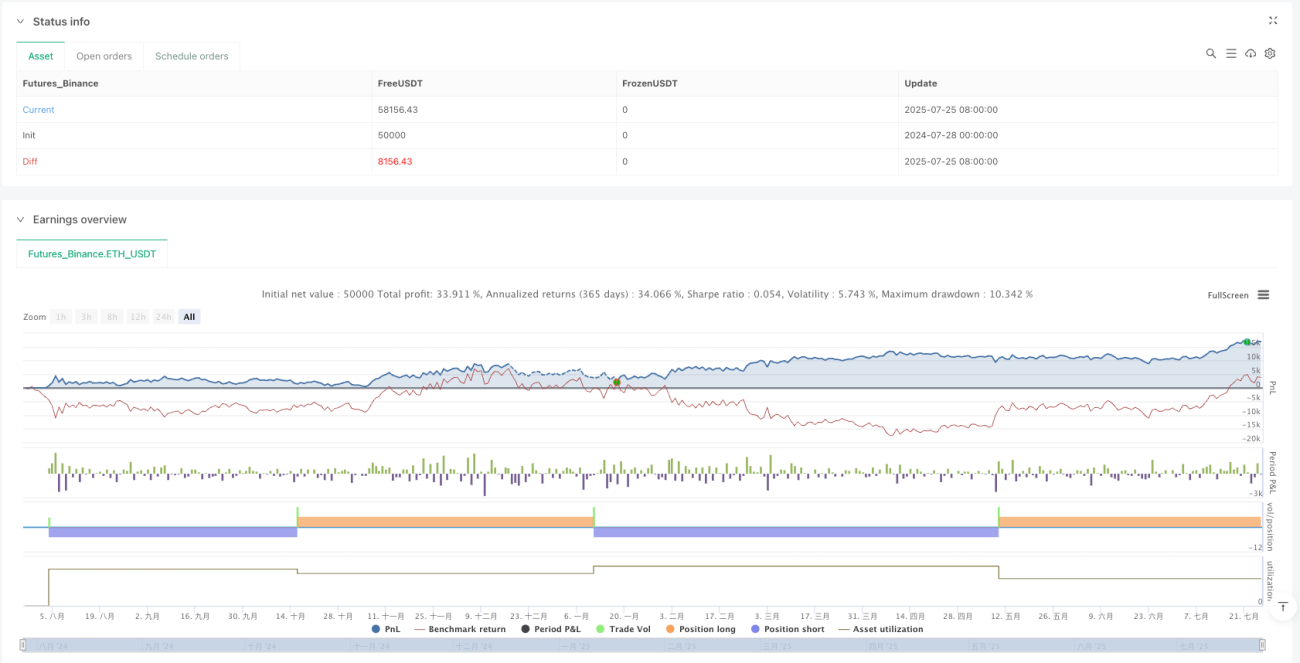

Optimiertes Risiko-Ertrags-Verhältnis: Laut Strategietests beträgt die Gewinnrate zwar etwa 30 %, aber die profitablen Trades haben einen deutlichen Vorteil gegenüber den Verlusttrades, was dem Prinzip „Gewinne laufen lassen, Verluste begrenzen“ entspricht.

Strategierisiken

-

Risiko von Fehlausbrüchen: Kursstrukturausbrüche können zu Fehlausbrüchen führen, insbesondere in volatilen Märkten, was falsche Handelssignale verursachen kann. Lösung: Erhöhung der Bestätigungsmechanismen, z. B. durch Forderung nach Nachhaltigkeit des Ausbruchs oder Kombination mit Volumenanalyse.

-

Verzögerung der gleitenden Durchschnitte: Gleitende Durchschnitte sind grundsätzlich nachlaufende Indikatoren. In sich schnell verändernden Märkten können sie Kursänderungen möglicherweise nicht rechtzeitig widerspiegeln, was zu verzögerten Einstiegssignalen führt. Dies könnte durch die Verwendung empfindlicherer Indikatoren wie EMA oder die Anpassung der Perioden gemildert werden.

-

Risiko von Überhandel: Trotz des Abkühlungsmechanismus erzeugt die Strategie laut Autorenangaben dennoch viele Signale, was zu übermäßigem Handel führen kann. Es wird empfohlen, strengere Filterbedingungen hinzuzufügen oder den Abkühlungszeitraum zu verlängern.

-

Abhängigkeit vom Marktumfeld: Die Strategie funktioniert in trendstarken Märkten gut, kann jedoch in Seitwärtsbewegungen oder hochvolatilen Märkten viele Fehlsignale erzeugen. Ein Mechanismus zur Erkennung des Marktumfelds könnte hinzugefügt werden, um die Parameter anzupassen oder den Handel in bestimmten Zuständen auszusetzen.

-

Fehlender Stop-Loss-Mechanismus: Der Code enthält keinen expliziten Stop-Loss, was zu übermäßigen Einzelverlusten führen kann. Es wird empfohlen, einen strengen Stop-Loss-Mechanismus zu implementieren, z. B. auf Basis des ATR oder eines festen Prozentsatzes.

Optimierungsrichtungen

-

Vervollständigung der Fibonacci-Retracement-Zone: Der Fibonacci-Retracement-Check im aktuellen Code ist ein Platzhalter (gibt immer true zurück). Eine echte Erkennung der Fibonacci-Retracement-Zone könnte implementiert werden, um präzisere Kursniveaus für den Einstieg zu unterstützen.

-

Hinzufügen einer Volumenbestätigung: Die Integration der Volumenanalyse in die Strategie kann die Gültigkeit von Kursausbrüchen bestätigen und das Risiko von Fehlausbrüchen verringern. Besonders bei Strukturausbrüchen kann ein erhöhtes Volumen die Zuverlässigkeit des Ausbruchs verbessern.

-

Dynamische Parameteranpassung: Basierend auf der Marktvolatilität (z. B. ATR-Indikator) könnten die Perioden der gleitenden Durchschnitte und die Länge des Abkühlungszeitraums dynamisch angepasst werden, um die Strategie besser an verschiedene Marktbedingungen anzupassen.

-

Hinzufügen von Take-Profit- und Stop-Loss-Mechanismen: Implementierung einer risikobasierten Take-Profit- und Stop-Loss-Strategie, z. B. dynamischer Stop-Loss auf Basis des ATR oder Verwendung vorheriger Unterstützungs-/Widerstandsniveaus als Take-Profit-/Stop-Loss-Punkte.

-

Marktumfeld-Filter: Hinzufügen eines Moduls zur Marktumfeld-Erkennung, z. B. Verwendung des ADX-Indikators zur Bestimmung, ob sich der Markt in einem Trend befindet. In nicht-trendenden Märkten könnte der Handel ausgesetzt oder die Parameter angepasst werden.

-

Zeitfilter: Einbau eines Handelszeitfilters, um Phasen hoher Volatilität oder geringer Liquidität zu vermeiden, z. B. rund um wichtige Wirtschaftsdatenveröffentlichungen oder zu Börseneröffnungs-/Schlusszeiten.

-

Signalklassifizierung: Basierend auf der Anzahl und Stärke der erfüllten Bedingungen könnten Signale klassifiziert und die Positionsgröße entsprechend angepasst werden, um ein feineres Positionsmanagement zu ermöglichen.

Zusammenfassung

Die quantitative Strategie mit fortgeschrittenem gleitenden Durchschnitt in Kombination mit dem Engulfing-Pattern ist ein umfassendes Handelssystem, das mehrere technische Analysemethoden vereint. Durch das Zusammenwirken von gleitenden Durchschnitten, dem Engulfing-Pattern und Kursstrukturausbrüchen werden potenzielle Handelsmöglichkeiten identifiziert. Der Hauptvorteil dieser Strategie liegt in ihrem Mehrfachbestätigungsmechanismus, der Fehlsignale effektiv reduziert und die Handelsqualität verbessert. Gleichzeitig trägt der Abkühlungsmechanismus dazu bei, die Handelsfrequenz zu kontrollieren und Überhandel zu vermeiden.

Allerdings birgt die Strategie auch einige Risiken, wie Fehlausbrüche, die Verzögerung der gleitenden Durchschnitte und die Abhängigkeit vom Marktumfeld. Durch Optimierungen wie die Vervollständigung der Fibonacci-Retracement-Zone, die Hinzunahme der Volumenbestätigung, die dynamische Parameteranpassung und die Implementierung eines umfassenderen Risikomanagements kann die Leistung der Strategie weiter verbessert werden.

Insgesamt verfügt die Strategie über eine solide theoretische Grundlage und praktisches Potenzial, insbesondere für Händler, die dazu neigen, mehrere technische Indikatoren für Handelsentscheidungen zu verwenden. Es ist jedoch zu beachten, dass jede Handelsstrategie vor der praktischen Anwendung ausreichendem Backtesting und Validierung unterzogen werden muss und entsprechend der persönlichen Risikobereitschaft und den Marktbedingungen angepasst werden sollte.

- 1