Überblick

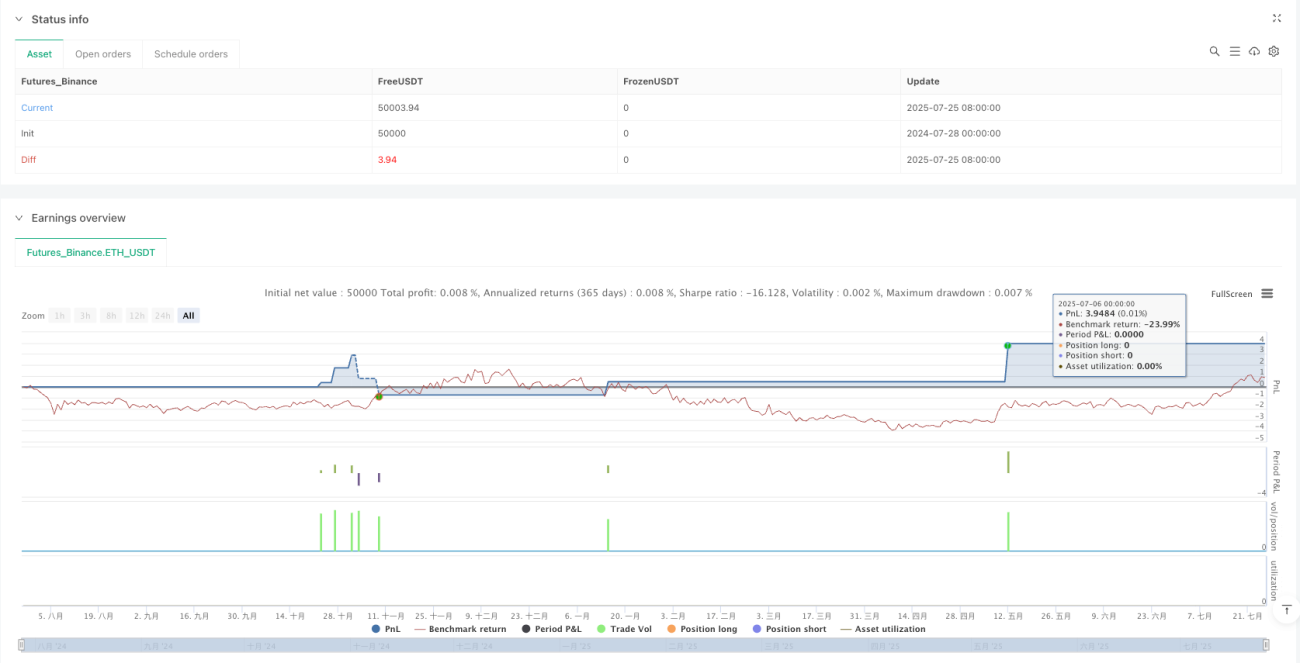

Das Dual-EMA-Crossover-Swing-Trading-Strategiesystem ist eine professionelle Swing-Trading-Strategie, die speziell für den Devisenmarkt und andere hochliquide Vermögenswerte entwickelt wurde. Die Strategie basiert im Kern auf den Crossovern zweier exponentiell gleitender Durchschnitte (EMA) mit unterschiedlichen Perioden, um präzise Einstiegssignale durch die Erkennung von Trendwendepunkten zu generieren. Die Strategie enthält außerdem ein interaktives Performance-Panel, das wichtige Kennzahlen wie Startkapital, Risikoprozentsatz pro Trade, Anzahl der Trades in einem bestimmten Zeitraum, Gewinn/Verlust-Statistiken, Kapitalrendite (ROI), maximalen Drawdown und Erfolgsquote in Echtzeit anzeigt und dem Trader so eine umfassende Leistungsüberwachung ermöglicht.

Strategieprinzip

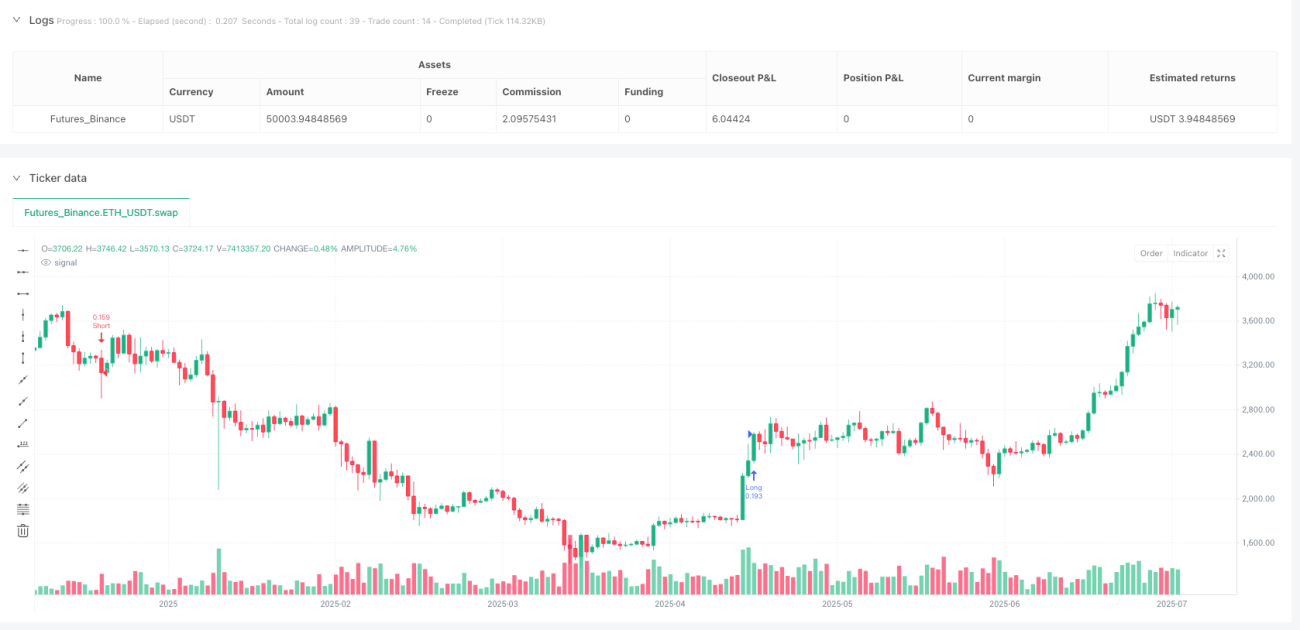

Die Kernlogik der Strategie dreht sich um die Crossover-Ereignisse der beiden exponentiell gleitenden Durchschnitte (EMA) mit den Perioden 20 und 50. Konkret: Wenn der schnelle EMA (20 Perioden) den langsamen EMA (50 Perioden) von unten nach oben kreuzt, wird ein Long-Signal generiert; umgekehrt, wenn der schnelle EMA den langsamen EMA von oben nach unten kreuzt, wird ein Short-Signal generiert. Diese Crossover-Signale gelten allgemein als zuverlässiger Indikator für Trendwenden.

Die Strategie legt außerdem feste Gewinnmitnahme- und Stopp-Loss-Niveaus fest – das Gewinnziel beträgt 300 Pips, der Stopp-Loss 150 Pips, was einem Risiko-Ertrags-Verhältnis von 2:1 entspricht. Diese Einstellung stellt sicher, dass jeder Trade im Idealfall einen höheren Gewinn als den potenziellen Verlust erzielt.

Der Risikomanagement-Teil des Systems ermöglicht es dem Benutzer, das Startkapital (standardmäßig 1000 Euro) und den Risikoprozentsatz pro Trade (standardmäßig 2%) festzulegen, sodass der Trader die Strategie an seine Risikobereitschaft und Kapitalgröße anpassen kann.

Strategievorteile

-

Trendidentifikationsfähigkeit: Durch die EMA-Crossover-Signale kann die Strategie Markttrendwechsel effektiv erkennen und dem Trader helfen, früh im Trend einzusteigen, um den Großteil der Trendbewegung zu erfassen.

-

Klares Risikomanagement: Die Strategie verfügt über integrierte, klare Risikokontrollmechanismen, einschließlich der Einstellung des Risikoprozentsatzes pro Trade und eines festen Stopp-Loss-Niveaus, was zum Schutz des Kapitals beiträgt.

-

Optimiertes Risiko-Ertrags-Verhältnis: Das Risiko-Ertrags-Verhältnis von 2:1 (300 Pips Gewinnziel bei 150 Pips Stopp-Loss) bedeutet, dass die Strategie selbst bei geringer Erfolgsquote insgesamt profitabel sein kann.

-

Echtzeit-Performance-Überwachung: Das interaktive Panel bietet Echtzeit-Updates zu wichtigen Leistungskennzahlen wie ROI, maximalem Drawdown und Erfolgsquote, sodass der Trader die Wirksamkeit der Strategie schnell bewerten und bei Bedarf Anpassungen vornehmen kann.

-

Breite Anwendbarkeit: Obwohl hauptsächlich für den Devisenmarkt konzipiert, ist die Strategie auch für andere hochliquide Märkte geeignet und weist eine gute Marktübergreifende Anpassungsfähigkeit auf.

Strategierisiken

-

Fehlsignale-Risiko: In Seitwärtsmärkten können EMA-Crossover häufige Fehlsignale erzeugen, was zu Verlustserien führt. Abhilfe könnte die Hinzunahme von Bestätigungsindikatoren wie RSI oder MACD oder das Aussetzen des Handels in Zeiten geringer Volatilität sein.

-

Einschränkungen fester Stop-Loss: Die Verwendung eines festen Stop-Loss (150 Pips) anstelle eines dynamischen, auf der Marktvolatilität basierenden Stop-Loss kann bei hoher Volatilität zu vorzeitigen Auslösungen führen. Es wird empfohlen, den Stop-Loss dynamisch an die Marktbedingungen anzupassen, z. B. basierend auf dem Average True Range (ATR).

-

Empfindlichkeit der Periodenparameter: Die EMA-Parameter von 20 und 50 Perioden sind möglicherweise nicht für alle Marktsituationen geeignet. Unterschiedliche Märkte und Zeitrahmen erfordern unterschiedliche Parametereinstellungen. Es wird empfohlen, diese Parameter durch Backtesting unter verschiedenen Marktbedingungen zu optimieren.

-

Risiko des Geldmanagements: Der standardmäßige Risikoprozentsatz von 2% pro Trade kann für manche Trader zu hoch oder zu niedrig sein. Die Risikoparameter sollten an die persönliche Risikotoleranz und Kapitalgröße angepasst werden.

-

Verzögerte Trendwendeerkennung: Als nachlaufender Indikator kann der EMA bei Trendwenden verzögerte Signale liefern, was zu suboptimalen Einstiegszeitpunkten führt. Die Kombination mit vorlaufenden Indikatoren könnte helfen, potenzielle Trendwenden früher zu erkennen.

Optimierungsrichtungen

-

Hinzufügen von Filtern: Es könnte ein Volumenindikator als Bestätigung für die Crossover-Signale oder ein Oszillator wie der Relative-Stärke-Index (RSI) hinzugefügt werden, um Fehlsignale in Seitwärtsmärkten zu filtern. Dies würde die Anpassungsfähigkeit der Strategie an verschiedene Marktbedingungen erheblich verbessern.

-

Dynamischer Stop-Loss-Mechanismus: Ein auf dem ATR (Average True Range) basierender dynamischer Stop-Loss kann den festen Stop-Loss ersetzen und sich besser an Veränderungen der Marktvolatilität anpassen. Beispielsweise könnte der Stop-Loss auf das 1,5-fache der ATR-Distanz gesetzt werden, um ihn an die aktuelle Marktvolatilität anzupassen.

-

Zeitfilter: Die Integration eines Handelszeitfilters, um Zeiten mit wichtigen Wirtschaftsdatenveröffentlichungen oder geringer Liquidität zu vermeiden, kann das Risiko durch abnormale Volatilität verringern.

-

Parameteroptimierungsrahmen: Ein adaptiver Parameteranpassungsmechanismus könnte eingeführt werden, der die EMA-Perioden automatisch an die Marktbedingungen anpasst – z. B. kürzere Perioden bei niedriger Volatilität und längere Perioden bei hoher Volatilität.

-

Optimierung des Geldmanagements: Implementierung komplexerer Geldmanagement-Algorithmen, z. B. dynamische Anpassung des Risikoprozentsatzes basierend auf der Strategieleistung – Erhöhung der Positionsgröße nach einer Gewinnserie, Reduzierung nach einer Verlustserie.

-

Multi-Timeframe-Analyse: Einführung eines Multi-Timeframe-Bestätigungsmechanismus, bei dem Trades nur dann ausgeführt werden, wenn die Trendrichtung des größeren Zeitrahmens mit dem Handelssignal übereinstimmt. Dies kann die Signalqualität und Erfolgsquote verbessern.

Zusammenfassung

Das Dual-EMA-Crossover-Swing-Trading-Strategiesystem ist ein klar strukturiertes, praxisnahes Handelssystem, das durch das Erkennen von EMA-Crossovern Markttrendwechsel identifiziert und Handelssignale generiert. Die Strategie kombiniert Kernprinzipien der technischen Analyse und des Risikomanagements und bietet über ein interaktives Panel eine Echtzeit-Leistungsüberwachung.

Obwohl die Strategie Risiken wie Fehlsignale und Einschränkungen durch feste Parameter aufweist, können diese Risiken durch Optimierungen wie das Hinzufügen von Filtern, die Implementierung dynamischer Stop-Loss und die Einführung adaptiver Parameter wirksam gemildert werden. Durch diese Optimierungen kann sich die Strategie besser an unterschiedliche Marktbedingungen anpassen und die Gesamtleistung verbessern.

Für Trader ist das Verständnis der Prinzipien und Grenzen der Strategie sowie deren Anpassung an den eigenen Handelsstil der Schlüssel zur erfolgreichen Anwendung. Ob Anfänger oder erfahrener Trader – diese Strategie bietet ein solides Grundgerüst, das je nach individuellen Bedürfnissen weiter angepasst und verfeinert werden kann.

- 1