Überblick

Die mehrstufige statistische Regressionshandelsstrategie ist ein fortschrittliches quantitatives Handelssystem, das ein dreistufiges lineares Regressionsframework mit statistischer Validierung und integrierten Gewichtungsmechanismen kombiniert. Die Strategie analysiert gleichzeitig kurzfristige, mittelfristige und langfristige Preistrends, generiert durch strenge statistische Signifikanztests hochvertrauenswürdige Richtungssignale und implementiert strenge Risikomanagementmaßnahmen. Der Kern der Strategie liegt in der gewichteten Integration der Ergebnisse der linearen Regressionsanalyse über mehrere Zeitrahmen, der Sicherstellung der Signalqualität durch historische Rückwärtstests und der dynamischen Anpassung der Positionsgröße basierend auf dem Konfidenzniveau.

Prinzip der Strategie

Das Kernprinzip der Strategie basiert auf einer mehrstufigen statistischen linearen Regressionsanalyse, die hauptsächlich die folgenden Schlüsselkomponenten umfasst:

-

Mehrschichtige Regressions-Engine: Die Strategie führt parallel lineare Regressionsanalysen über drei anpassbare Zeitrahmen (kurzfristig/mittelfristig/langfristig) durch, standardmäßig 20/50/100 Perioden. Durch die Berechnung statistischer Indikatoren wie Steigung, R-Quadrat-Wert und Korrelationskoeffizient für jeden Zeitrahmen wird der zukünftige Preisverlauf prognostiziert. Nur wenn R-Quadrat-Wert, Korrelationskoeffizient und der absolute Steigungswert die vorgegebenen Schwellenwerte überschreiten, gilt das Regressionsergebnis als statistisch signifikant.

-

Signalvalidierungssystem: Die Strategie enthält einen Rückwärtstest-Mechanismus, der die Prognosegenauigkeit durch den Vergleich historischer Vorhersagen mit den tatsächlichen Preisbewegungen bewertet. Ein gewichtetes Integrationsverfahren kombiniert die Signale der drei Zeitrahmen, wobei die Signale aus kurzfristigen, mittelfristigen und langfristigen Analysen unterschiedliche Gewichtungen erhalten (standardmäßig 0,4/0,35/0,25). Die kombinierte Konfidenzbewertung berücksichtigt die statistische Stärke, die Konsistenz zwischen den Ebenen und die Validierungsgenauigkeit.

-

Risikomanagement-Mechanismus: Die Strategie passt die Positionsgröße dynamisch basierend auf dem Signalkonfidenzniveau an (standardmäßig 50 % des Kontokapitals), setzt einen maximalen täglichen Verlustbegrenzung (standardmäßig 12 %) und stoppt den Handel automatisch, wenn diese Grenze erreicht wird. Unter Berücksichtigung der Besonderheiten des Devisenhandels enthält die Strategie auch Einstellungen für Spread-Slippage und provisionsbasierte Gebühren.

Die Signalgenerierungslogik erfordert, dass der absolute Integrationswert > 0,5 ist, das Gesamtkonfidenzniveau den voreingestellten Schwellenwert (standardmäßig 0,75) überschreitet, die kurz- und mittelfristigen Regressionen statistisch signifikant sind und die tägliche Verlustgrenze nicht ausgelöst wurde. Bei Auftreten eines entgegengesetzten hochkonfidenten Signals oder bei Auslösung der täglichen Verlustgrenze führt die Strategie eine Schließung der Position durch.

Vorteile der Strategie

Durch eingehende Analyse des Codes weist die Strategie folgende signifikante Vorteile auf:

-

Mehrdimensionale Marktanalyse: Durch die gleichzeitige Analyse kurzfristiger, mittelfristiger und langfristiger Preistrends kann die Strategie die Marktdynamik umfassend erfassen und einseitige Urteile vermeiden, die aus einem einzelnen Zeitrahmen resultieren könnten.

-

Statistische Genauigkeit: Die Strategie wendet strenge statistische Signifikanztests (R-Quadrat-Wert, Korrelationskoeffizient, Steigungsschwellen) an, um sicherzustellen, dass nur qualitativ hochwertige Regressionsergebnisse für die Signalgenerierung verwendet werden, was die Wahrscheinlichkeit von Fehlsignalen erheblich reduziert.

-

Adaptives Positionsmanagement: Die Strategie passt die Positionsgröße dynamisch basierend auf dem Signalkonfidenzniveau an, erhöht Positionen bei hohem Vertrauen und reduziert das Risiko bei niedrigem Vertrauen, wodurch eine intelligente Balance zwischen Risiko und Ertrag erreicht wird.

-

Integrierter Validierungsmechanismus: Durch historische Rückwärtstests wird die Prognosegenauigkeit bewertet, was eine zusätzliche Absicherung der Signalqualität bietet und die Stabilität und Zuverlässigkeit der Strategie effektiv erhöht.

-

Umfassende Risikokontrolle: Die Festlegung einer maximalen täglichen Verlustgrenze verhindert übermäßige Verluste an einem einzigen Tag und schützt das Kontokapital. Bei Erreichen der Grenze wird der Handel automatisch gestoppt, bis sich die Marktbedingungen verbessern.

-

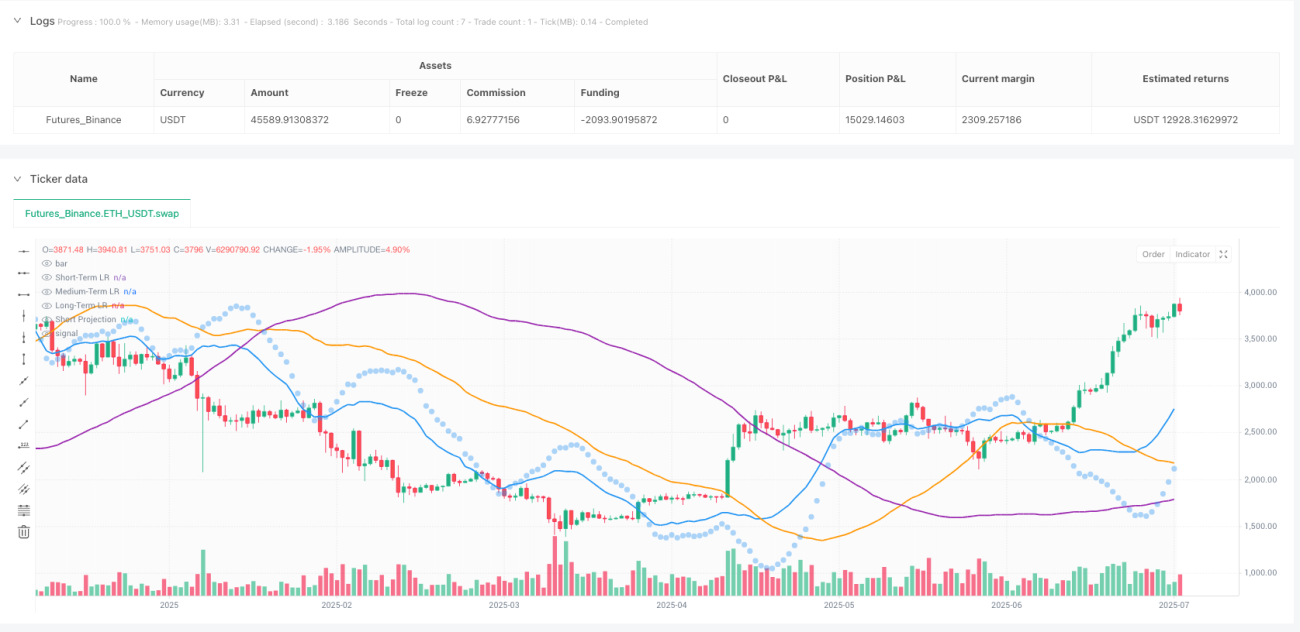

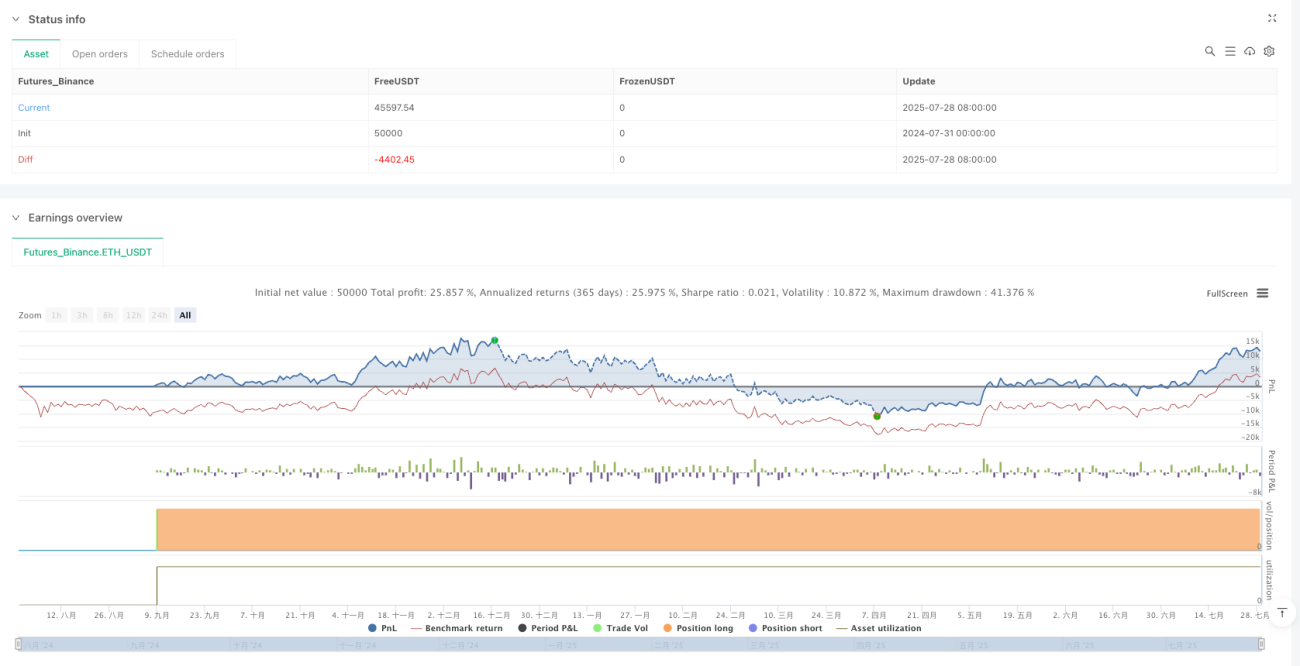

Visuelle Entscheidungsunterstützung: Die Strategie bietet Echtzeit-Regressionslinien-Diagramme (drei Schichten in verschiedenen Farben), kurzfristige Vorhersagemarkierungen, farbliche Hintergrundmarkierung für die Marktausrichtung sowie umfassende Statistik-Panels (R-Quadrat-Indikatoren, Validierungsergebnisse, Gewinn-/Verluststatus) und bietet so eine intuitive Unterstützung für Handelsentscheidungen.

Risiken der Strategie

Obwohl die Strategie gut durchdacht ist, bestehen folgende potenzielle Risiken:

-

Parametersensitivität: Die Strategie ist auf mehrere Schlüsselparameter angewiesen (R-Quadrat-Schwelle, Mindestkorrelationskoeffizient, Steigungsschwelle usw.), deren Einstellung einen erheblichen Einfluss auf die Strategieleistung hat. Eine ungeeignete Parametereinstellung kann zu übermäßigem Handel oder zum Verpassen wichtiger Signale führen. Lösung: Optimierung der Parametereinstellungen durch historische Backtests, regelmäßige Neubewertung der Parameterwirksamkeit.

-

Änderung der Marktbedingungen: In Zeiten hoher Volatilität oder bei unerwarteten Ereignissen kann die Vorhersagefähigkeit der linearen Regression erheblich nachlassen, was zu einer schlechten Strategieleistung führt. Lösung: Integration eines Marktzustandserkennungsmechanismus, der in nichtlinearen Marktumgebungen automatisch Anpassungen vornimmt oder den Handel pausiert.

-

Statistische Verzögerung: Die lineare Regressionsanalyse ist ein nachlaufender Indikator und reagiert in stark drehenden Märkten möglicherweise nicht schnell genug. Lösung: Integration von Frühindikatoren oder Momentum-Indikatoren zur Verbesserung der Sensitivität der Strategie gegenüber Marktwendepunkten.

-

Overfitting-Risiko: Das mehrschichtige statistische Framework könnte auf historische Daten überangepasst sein, was in zukünftigen Marktumgebungen zu schlechter Leistung führt. Lösung: Durchführung von Vorwärtstests und Kreuzvalidierung zur Sicherstellung der Robustheit und Anpassungsfähigkeit der Strategie.

-

Rechenkomplexität: Die mehrschichtige Regressionsanalyse und statistische Validierung der Strategie erfordern erhebliche Rechenressourcen, was in Hochfrequenzhandelsumgebungen zu Ausführungsverzögerungen führen kann. Lösung: Optimierung der Code-Effizienz, Verwendung effizienterer statistischer Berechnungsmethoden.

Optimierungsrichtungen der Strategie

Basierend auf der Code-Analyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Dynamische Anpassung der Zeitrahmen: Derzeit verwendet die Strategie feste kurze/mittlere/lange Zeitrahmenlängen. Es könnte in Betracht gezogen werden, diese Parameter automatisch an die Marktvolatilität anzupassen. Bei hoher Volatilität verkürzen, bei niedriger Volatilität verlängern, um die Strategie besser an verschiedene Marktbedingungen anzupassen.

-

Erweiterte Vorhersagemodelle: Derzeit verwendet die Strategie nur lineare Regression. Es könnte die Integration komplexerer Modelle wie polynomische Regression, ARIMA oder maschinelles Lernen (z. B. Random Forest, Support Vector Machines) in Betracht gezogen werden, um die Vorhersagegenauigkeit zu verbessern.

-

Marktumfeldklassifizierung: Hinzufügen eines Moduls zur Erkennung des Marktumfelds, um Trendmärkte von Seitwärtsmärkten zu unterscheiden, und Anwendung unterschiedlicher Handelslogiken und Parametereinstellungen in verschiedenen Marktumgebungen, um die Anpassungsfähigkeit zu erhöhen.

-

Optimierung des Validierungsmechanismus: Der aktuelle Rückwärtstest basiert hauptsächlich auf kurzfristigen Prognosen. Er könnte auf alle drei Zeitrahmen ausgeweitet werden, und es könnten komplexere Validierungsmethoden wie rollierende Fenster-Kreuzvalidierung implementiert werden, um die Zuverlässigkeit der Validierung zu erhöhen.

-

Erweitertes Risikomanagement: Einführung komplexerer Risikomanagementtechniken wie dynamische Stop-Loss-Niveaus, volatilitätsangepasste Positionsgrößen, Risikoparität verwandter Vermögenswerte usw., um die risikoadjustierte Rendite weiter zu verbessern.

-

Integration von Stimmungs- und Fundamentaldaten: Berücksichtigung der Integration von Marktstimmungsindikatoren oder fundamentalen Faktoren wie Volatilitätsindex, Zinsdifferenzen oder Auswirkungen von Wirtschaftsdatenveröffentlichungen in das Modell, um einen umfassenderen Entscheidungsrahmen zu schaffen.

Zusammenfassung

Die mehrstufige statistische Regressionshandelsstrategie ist ein technisch fortschrittliches und sorgfältig konzipiertes quantitatives Handelssystem, das durch mehrschichtige lineare Regressionsanalyse in Kombination mit strenger statistischer Validierung und intelligentem Risikomanagement eine solide mathematische Grundlage für Handelsentscheidungen bietet. Der größte Vorteil der Strategie liegt in ihrer umfassenden Marktanalysefähigkeit und ihrer strengen statistischen Methodik, die durch gleichzeitige Betrachtung von kurz-, mittel- und langfristigen Preistrends und deren statistischen Signifikanztests minderwertige Signale effektiv herausfiltert.

Der integrierte gewichtete Mechanismus und das adaptive Positionsverwaltungssystem ermöglichen es der Strategie, Handelsentscheidungen und Risikoexposition dynamisch basierend auf der Signalqualität anzupassen, während die integrierten Rückwärtstests und die tägliche Verlustbegrenzung zusätzliche Sicherheit bieten. Die umfassende visuelle Oberfläche und die statistischen Datenpanels bieten Händlern außerdem intuitive Entscheidungsunterstützungswerkzeuge.

Obwohl die Strategie potenzielle Risiken wie Parametersensitivität, Anpassung an Marktbedingungen und statistische Verzögerung aufweist, kann ihre Robustheit und Rentabilität durch regelmäßige Parameteroptimierung, Marktumfeldklassifizierung und Erweiterung der Vorhersagemodelle weiter verbessert werden. Insgesamt handelt es sich um eine hochentwickelte Strategie, die quantitative Finanztechniken mit praktischen Handelsabsicherungen kombiniert und sich besonders für Händler eignet, die über grundlegende Kenntnisse statistischer Methoden verfügen.

- 1