Institutional Trend Breakout Trading System (IB-Box) und ATR Dynamische Stop-Profit- und Stop-Loss-Strategie

Überblick

Die Strategie erstellt eine "Treasure Box" um diese institutionellen Säulen herum, und bei einem Preisbruch am oberen Rand der Schatzbox wird mehr getan, wenn der Preis die untere Grenze durchbricht. Die Strategie kombiniert auch eine lineare System für die Trendbestätigung und die Verwendung des ATR-Wertgebers für die dynamische Risikomanagement, einschließlich der Einstellung von Stop-Losses und Stopps. Das Risiko-Rendite-Verhältnis wurde auf 1:2 festgelegt, um sicherzustellen, dass der potenzielle Gewinn pro Handel das Potenzial des Risikos verdoppelt.

Strategieprinzip

Im Zentrum der Strategie steht die Identifizierung und Nutzung der "Institutional Trading Pillar", einer speziellen Preis-Pillar, die folgende Merkmale aufweist:

- Body-Ratio größer als 0,7, was bedeutet, dass der Abstand zwischen dem Schlusskurs und dem Eröffnungskurs mehr als 70% des gesamten Spaltenbereichs ausmacht

- Der Bereich der Säule (Range bar) ist 1,5 mal größer als der Durchschnittswert der Säule mit 20 Perioden, was eine außergewöhnliche Volatilität bedeutet.

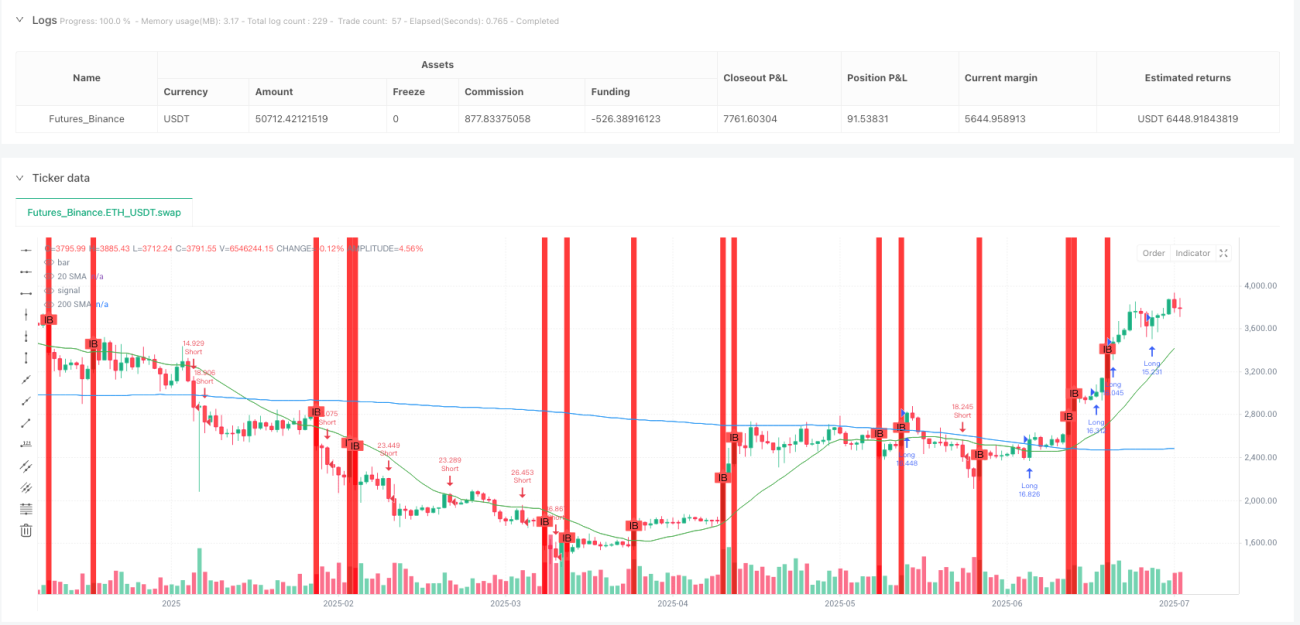

Wenn die Institution-Säule identifiziert ist, erstellt die Strategie eine "Schatzkammer" mit 10 dauerhaften Säulen um sie herum, wobei die obere Grenze der höchste Preis für die Institution-Säule und die untere Grenze der niedrigste Preis für die Institution-Säule ist. Die Strategie wird dann gemäß den folgenden Bedingungen gehandelt:

Mehr Bedingungen.:

- Der Preis für den Abschluss durchbrach die Obergrenze.

- Die Preise liegen über den 20 und 200-Zyklen-Simplen Moving Averages

- Derzeit ist die Kurve (die Schlusskurs ist höher als der Eröffnungskurs)

Leerstellen:

- Die Preise durchbrechen die Untergrenze.

- Der Preis liegt unter dem einfachen gleitenden Durchschnitt von 20 und 200 Perioden

- Derzeit als Negativlinie ((Schlusskurs niedriger als der Eröffnungskurs))

Für das Risikomanagement verwendet die Strategie 14-Zyklus-ATR-Werte, um dynamische Stop-Loss- und Stop-Stops einzurichten:

- Mehr Stop: Der aktuelle Schlusskurs abzüglich ATR

- Mehr Stop: Der aktuelle Schlusskurs plus ATR multipliziert mit dem Risiko-Rendite-Verhältnis (default 2)

- Stop-Loss: Aktueller Schlusskurs plus ATR

- Stop-Loss: Der aktuelle Schlusskurs abzüglich ATR multipliziert mit dem Risiko-Rendite-Verhältnis (default 2)

Strategische Vorteile

-

Transaktionslogiken basierend auf institutionellen HandlungenDurch die Identifizierung von institutionellen Handelspfeilern kann die Strategie die Marktbewegungen der großen Kapitalbeteiligungen erfassen und die Zuverlässigkeit der Transaktionen verbessern.

-

Kombination mit TrendbestätigungDurch die Kombination von 20 und 200-Perioden-SMAs sorgt die Strategie dafür, dass nur in der Richtung des festgelegten Trends gehandelt wird, und vermeidet Gegenschläge und erhöht die Gewinnquote.

-

Dynamische RisikomanagementMit ATR-Stopp- und Stop-Loss-Einstellungen können die Risikoparameter automatisch an die Marktschwankungen angepasst werden, um sie an unterschiedliche Marktbedingungen anzupassen.

-

Fixes Risiko-Rendite-VerhältnisDas Risiko-Rendite-Verhältnis von 2:1 ist standardmäßig festgelegt, um sicherzustellen, dass der potenzielle Gewinn pro Handel doppelt so hoch ist wie das potenzielle Risiko, was für langfristige Gewinne geeignet ist.

-

Visualisierung von HandelssignalenStrategie: Die Darstellung von Institutionspfeilern und Schatzkisten ermöglicht es Händlern, die Struktur des Marktes und potenzielle Handelsmöglichkeiten visuell zu verstehen.

-

Flexible Zeitrahmen und AnpassungsfähigkeitDie Strategie ist für mehrere Zeitrahmen geeignet: 2 Minuten, 3 Minuten, 5 Minuten und 15 Minuten und bietet flexible Handelsoptionen.

-

Klare Ein- und AusstiegsregelnDie Strategie bietet eindeutige Einstiegsbedingungen und vorgegebene Ausstiegspunkte, wodurch subjektive Urteile im Handelsprozess reduziert werden.

Strategisches Risiko

-

Falsche DurchbruchgefahrDer Preis kann nach einem Bruch der "Schatzkasten" -Grenze schnell zurücktreten, was dazu führt, dass ein Stop-Loss ausgelöst wird. Um dieses Risiko zu verringern, kann es in Betracht gezogen werden, Bestätigungsmechanismen hinzuzufügen, wie z. B. die Wartezeit für die Bestätigung des Abschlusses oder die Hinzufügung zusätzlicher Filterbedingungen.

-

Große Gefahr einer LückeEs ist empfehlenswert, Positionen zu reduzieren oder den Handel vor der Veröffentlichung wichtiger Daten oder Ereignisse auszusetzen.

-

TrendumkehrrisikoDie Verwendung von SMA-Trendbestätigungen kann zu verpassten Handelschancen in der Anfangsphase einer Trendwende führen. Es kann in Betracht gezogen werden, zusätzlich ein sensiblerer Trendindikator zu verwenden.

-

Überoptimierung der ParameterÜberoptimierung der ATR-Länge und des RRR kann zu einer Überpassung führen. Es wird empfohlen, die Stabilität der Parameter in mehreren Märkten und Zeitrahmen zu testen.

-

LiquiditätsrisikenEs kann schwierig sein, in einem Markt mit geringer Liquidität zu handeln, wenn die erwarteten Preise erreicht werden. Es wird empfohlen, in einem Markt mit hoher Liquidität und in einem Zeitraum zu handeln.

-

Systemisches RisikoEs wird empfohlen, eine tägliche Maximalverlustgrenze und allgemeine Positionsverwaltungsregeln festzulegen.

Richtung der Strategieoptimierung

-

Parameter zur Identifizierung von OptimierungsgremienDie derzeitige Strategie verwendet ein festes Verhältnis von 0,7 Einheiten und eine 1,5-fache Schwankungsrate für die Identifizierung der Institutionssäule. Es kann in Betracht gezogen werden, diese Parameter als einstellbare Parameter festzulegen oder automatisch an unterschiedliche Marktmerkmale anzupassen, um die Genauigkeit der Identifizierung der Institutionssäule zu verbessern.

-

Erweiterte TrendbestätigungsmechanismenEs ist wichtig, dass Sie sich mit einem Trendstärke-Indikator wie dem ADX oder MACD auskennen, um zu vermeiden, dass Sie in einem schwachen Trend oder in einem konsolidierten Markt handeln.

-

Optimierung der Laufzeit der SchatzboxEs kann in Betracht gezogen werden, diese Parameter an die Marktvolatilität oder die Dynamik des Zeitrahmens anzupassen, oder sie können als benutzerdefinierte Eingabeparameter eingestellt werden.

-

Erhöhung des FiltervolumensDie Einbeziehung von Transaktionsmengenbestätigung in die Identifizierung von Institutionspalten, die Anforderung, dass außergewöhnliche Spalten mit außergewöhnlichen Transaktionsmengen einhergehen, könnte die Signalqualität weiter verbessern.

-

Implementierung eines Teilstop-MechanismusErwägen Sie, nach Erreichen eines gewissen Gewinns den Stop-Loss zu den Kosten oder die Platzierung in Chargen zu verschieben, um einen Teil des Gewinns zu sperren und gleichzeitig die verbleibenden Positionen profitabel zu machen.

-

Hinzufügen von Marktstatusfiltern: Ermöglicht die automatische Identifizierung von Marktzuständen ((Trend/Bilanzierung), wendet die Strategie nur in Trendmärkten an und vermeidet häufige Falschbrüche in Bilanzierungsmärkten.

-

Optimierung der ZulassungszeitEs ist möglich, dass Sie die Gewinnquote erhöhen, aber auf Kosten einiger potenzieller Gewinne.

-

Filterzeit erhöhenVermeiden Sie den Handel in der Nähe der Markteintritts- und Schlussperioden, die normalerweise sehr volatil sind und eine unsichere Richtung haben.

Zusammenfassen

Die IB-Box ist eine integrierte Handelsstrategie, die die Analyse der Handlungen der Institutionen, die Erkennung von Trends und das dynamische Risikomanagement kombiniert. Die Strategie zielt darauf ab, durch die Identifizierung von Preisständen mit institutionellen Merkmalen und die Errichtung einer "Schatzkammer" um diese eine dauerhafte Durchbruchsituation zu erfassen. Die Kernstärke der Strategie liegt in ihrer Aufmerksamkeit auf die Aktivitäten der Institutionen, die in Kombination mit einer Trendfilterung und einer strengen Risikokontrolle zu einem vollständigen Handelssystem führen.

Obwohl die Strategie klare Ein- und Ausstiegsregeln bietet, müssen Händler auf die Risiken von Falschbrüchen, Trendwechseln und speziellen Marktsituationen achten. Die Strategie bietet viel Raum für Verbesserungen, indem sie die Parameter zur Identifizierung der Institutionssäulen optimiert, die Mechanismen zur Bestätigung von Trends erweitert, die Laufzeit der Schatzboxen dynamisch anpasst und zusätzliche Filterbedingungen hinzufügt.

Letztlich hängt der Erfolg der Strategie von der genauen Identifizierung der Merkmale des Verhaltens der Institutionen und der richtigen Beurteilung der Markttrends ab, während die vorgegebenen Risikomanagementregeln streng befolgt werden. Dies ist ein strategischer Rahmen, der für Investoren, die auf institutionellen Aktivitäten und technischen Durchbrüchen basieren, in Betracht gezogen werden sollte.

- 1