Ichimoku-Wolken-Breakout-Strategie: Ein volumenverstärktes Handelssystem auf Basis des Ichimoku-Indikators und EMA

Überblick

Die Ichimoku-Wolken-Ausbruchsstrategie ist ein umfassendes Handelssystem, das den Ichimoku-Cloud-Indikator, den exponentiell gleitenden Durchschnitt (EMA) und einen Volumenfilter kombiniert. Die Strategie nutzt die bullische Marktstruktur des Ichimoku-Cloud-Indikators, um potenzielle Aufwärtstrends zu identifizieren, und erhöht die Handelsgenauigkeit durch Volumenbestätigung und EMA-Filter. Die Strategie verfügt über klare Stop-Loss-Mechanismen und Ausstiegsbedingungen auf Basis des EMA, um starke Aufwärtsbewegungen zu erfassen und bei Trendabschwächung rechtzeitig auszusteigen.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der bullischen Anordnung des Ichimoku-Cloud-Indikators und der Preisposition zur Identifizierung von Markttrends, kombiniert mit Volumen- und gleitenden Durchschnitten zur Bestätigung. Im Einzelnen:

-

Berechnung des Ichimoku-Cloud-Indikators:

- Tenkan-sen: Durchschnitt des höchsten und niedrigsten Preises innerhalb eines bestimmten Zeitraums (Standard 9)

- Kijun-sen: Durchschnitt des höchsten und niedrigsten Preises innerhalb eines bestimmten Zeitraums (Standard 26)

- Senkou Span A: Durchschnitt von Tenkan-sen und Kijun-sen, um 26 Perioden nach vorne verschoben

- Senkou Span B: Durchschnitt des höchsten und niedrigsten Preises innerhalb eines bestimmten Zeitraums (Standard 52), um 26 Perioden nach vorne verschoben

-

Einstiegsbedingungen:

- Der Preis muss über Senkou Span A und Senkou Span B liegen (d. h. über der "Wolke")

- Das aktuelle Volumen muss größer sein als das durchschnittliche Volumen der letzten 10 Perioden

- Optionale Bedingung: Der Preis muss über dem 44-Perioden-EMA liegen (diese Bedingung kann über einen Parameter ein- oder ausgeschaltet werden)

-

Ausstiegsbedingungen:

- Hauptausstiegssignal: Der Preis fällt unter den 44-Perioden-EMA

- Stop-Loss-Bedingung: Der Preis fällt um mehr als 2 % (benutzerdefinierbar) unter den Einstiegspreis

-

Risikomanagement:

- Jeder Trade verwendet 10 % des Eigenkapitals

- Ein prozentualer Stop-Loss kann zum Schutz des Kapitals eingestellt werden

Die Kernlogik der Strategie besteht darin, dass ein Preisausbruch über die Wolke, bestätigt durch das Volumen, in der Regel den Beginn eines starken Aufwärtstrends signalisiert. Wenn der Preis unter den EMA fällt, deutet dies auf eine nachlassende Aufwärtsdynamik hin, sodass der Trade zur Sicherung von Gewinnen geschlossen werden muss.

Strategievorteile

-

Umfassende Signalbekräftigung: Die Kombination mehrerer technischer Indikatoren (Ichimoku-Cloud, EMA und Volumen) zur Generierung von Handelssignalen reduziert das Risiko von Fehlausbrüchen erheblich.

-

Trendfolge-Eigenschaften: Die Identifizierung mittel- bis langfristiger Trendrichtungen durch den Ichimoku-Cloud-Indikator, anstatt sich nur auf kurzfristige Preisschwankungen zu verlassen, hilft, große Trendbewegungen zu erfassen.

-

Volumenbestätigung: Die Anforderung, dass das Volumen über dem Durchschnitt liegt, stellt sicher, dass der Ausbruch ausreichend Marktbeteiligung erhält, was die Zuverlässigkeit des Signals erhöht.

-

Flexibler Einstiegsfilter: Die Möglichkeit zu wählen, ob der Preis über dem EMA liegen muss, erlaubt es dem Händler, die Aggressivität oder Konservativität der Strategie an die Marktbedingungen anzupassen.

-

Klares Risikomanagement: Integrierter Stop-Loss-Mechanismus, der das maximale Verlustpotenzial pro Trade begrenzt und das Kapital schützt.

-

Optimierte Ausstiegsmechanik: Der EMA-basierte Ausstieg ist robuster als einfache Preisrückgänge und vermeidet vorzeitiges Verlassen eines starken Trends.

-

Anpassbare Parameter: Alle Schlüsselparameter können angepasst werden, einschließlich der Ichimoku-Perioden, EMA-Perioden, Volumenfilterlänge und Stop-Loss-Prozentsatz, sodass die Strategie an verschiedene Marktumgebungen angepasst werden kann.

Strategierisiken

-

Fehlausbrüche nach Wolkenüberschreitung: Trotz Volumen- und EMA-Filter kann der Markt nach einem Ausbruch aus der Wolke umkehren und falsche Signale erzeugen. Lösung: Erwägung zusätzlicher Bestätigungsindikatoren wie RSI oder MACD-Divergenz.

-

Schlechte Performance in Seitwärtsmärkten: Der Ichimoku-Cloud-Indikator funktioniert in starken Trends hervorragend, kann aber in Seitwärtsmärkten zu vielen ungültigen Signalen führen. Lösung: Einführung eines Marktumfeld-Filters, der den Handel bei Seitwärtsbewegungen pausiert.

-

Verzögerung des EMA-Ausstiegs: Die alleinige Abhängigkeit vom EMA als Ausstiegssignal kann bei starken Kursrückgängen zu langsam reagieren. Lösung: Einführung eines Volatilitätsfilters oder eines sensibleren kurzfristigen gleitenden Durchschnitts als Hilfsausstiegsbedingung.

-

Begrenzte Flexibilität des festen prozentualen Stop-Loss: Unterschiedliche Märkte und Zeitrahmen haben unterschiedliche Volatilitätseigenschaften. Lösung: Implementierung eines dynamischen Stop-Loss basierend auf ATR (Average True Range), um sich besser an die Marktvolatilität anzupassen.

-

Risiko der Parameteroptimierung: Übermäßige Optimierung auf historische Daten kann zu schlechter Performance in zukünftigen Märkten führen. Lösung: Robuste Parametersensitivitätstests und Out-of-Sample-Tests zur Sicherstellung der Stabilität.

-

Einfluss abnormer Volumen: Außergewöhnlich hohes Volumen kann den Volumenfilter verzerren. Lösung: Verwendung von Volumen-Standardabweichungsfiltern oder relativen Volumenindikatoren, um Ausreißer zu eliminieren.

Optimierungsrichtungen

-

Dynamische Parameteranpassung:

- Implementierung eines Mechanismus zur automatischen Anpassung der Ichimoku- und EMA-Parameter basierend auf der Marktvolatilität

- Dadurch kann die Strategie in verschiedenen Marktumgebungen optimale Leistung erbringen, da feste Parameter nicht alle Marktzustände abdecken können

-

Verbesserte Marktumfeld-Filter:

- Einbeziehung von Trendstärkeindikatoren wie ADX zur Identifizierung von starken und schwachen Trendumgebungen

- In schwachen Trend- oder Seitwärtsmärkten kann die Einstiegsschwelle erhöht oder der Handel ganz vermieden werden

- Dies reduziert drastisch verlustbringende Trades durch Fehlausbrüche

-

Integration von Multi-Timeframe-Analysen:

- Kombination des Ichimoku-Status eines höheren Zeitrahmens als zusätzlichen Filter

- Nur Einstieg, wenn Signale des höheren und des Handelszeitrahmens übereinstimmen

- Diese "Timeframe-Kooperation" verbessert die Signalqualität erheblich

-

Optimierte Ausstiegsstrategie:

- Teilweise Gewinnmitnahmen bei Erreichen bestimmter Ziele, z. B. Verschieben des Stop-Loss auf den Einstiegspreis nach Gewinn

- Dynamische Ausstiegsbedingungen basierend auf Preisbewegungen, z. B. Unterschreiten einer kurzfristigen Unterstützung

- Hilft, den Großteil des Trendgewinns zu sichern und gleichzeitig schneller auf Marktumkehrungen zu reagieren

-

Integration von Machine Learning:

- Verwendung von ML-Algorithmen zur dynamischen Vorhersage optimaler Ichimoku-Parameter

- Optimierung von Einstiegs- und Ausstiegszeitpunkten basierend auf historischen Mustern

- Erhöht die Anpassungsfähigkeit und reduziert subjektive Parametereinstellungen

-

Verbessertes Risikomanagement:

- Dynamisches Positionsmanagement basierend auf Veränderungen des Eigenkapitals

- Automatische Reduzierung der Handelsgröße nach Verlustserie, schrittweise Erhöhung bei stabilen Gewinnen

- Dieses "antifragile" Design schützt Kapital und optimiert langfristige Renditen

Zusammenfassung

Die Ichimoku-Wolken-Ausbruchsstrategie ist ein gut strukturiertes Trendfolgesystem, das Trends mithilfe des Ichimoku-Cloud-Indikators identifiziert und die Genauigkeit durch Volumenbestätigung und EMA-Filter erhöht. Der Hauptvorteil der Strategie liegt in ihrem umfassenden Signalbekräftigungsmechanismus und dem klaren Risikomanagement, was sie in starken Trendmärkten leistungsstark macht. Allerdings kann die Strategie in Seitwärtsmärkten vor Herausforderungen stehen, und der Ausstiegsmechanismus bietet Optimierungspotenzial.

Durch die Umsetzung der vorgeschlagenen Optimierungsrichtungen, insbesondere dynamische Parameteranpassung, Marktumfeld-Filter und Multi-Timeframe-Analyse, kann die Strategie erheblich an Anpassungsfähigkeit und Robustheit gewinnen. Die optimierte Strategie wird in der Lage sein, verschiedene Marktumgebungen besser zu bewältigen, Fehlsignale zu reduzieren und gleichzeitig die Fähigkeit zu bewahren, große Trends zu erfassen.

Letztlich repräsentiert die Ichimoku-Wolken-Ausbruchsstrategie einen ausgewogenen Handelsansatz, der mehrere Dimensionen der technischen Analyse (Preisstruktur, gleitende Durchschnitte und Volumen) vereint und Händlern einen zuverlässigen Rahmen bietet, der je nach individueller Risikobereitschaft und Markteinschätzung weiter angepasst werden kann.

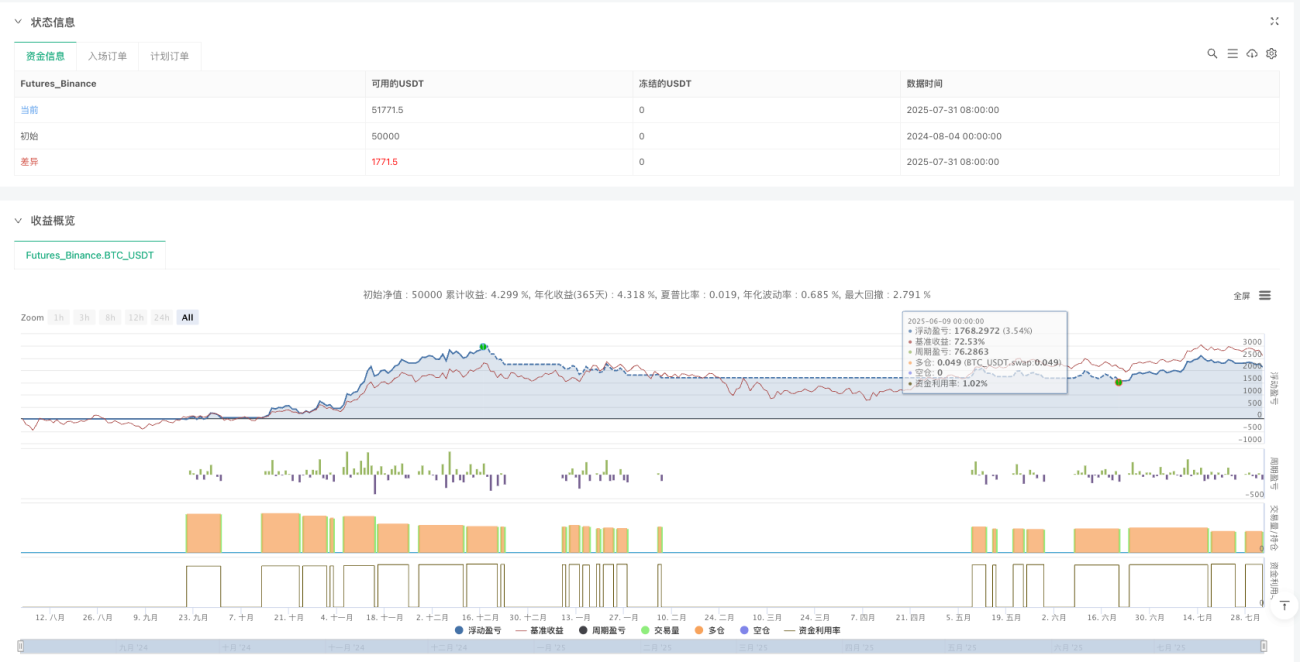

/*backtest

start: 2024-08-04 00:00:00

end: 2025-08-02 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Cloud Buy & Custom EMA Exit [With Volume and Filters]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1