Risikomanagement-Strategie für isolierte Long-Positionen zu goldenen Handelszeiten

Überblick

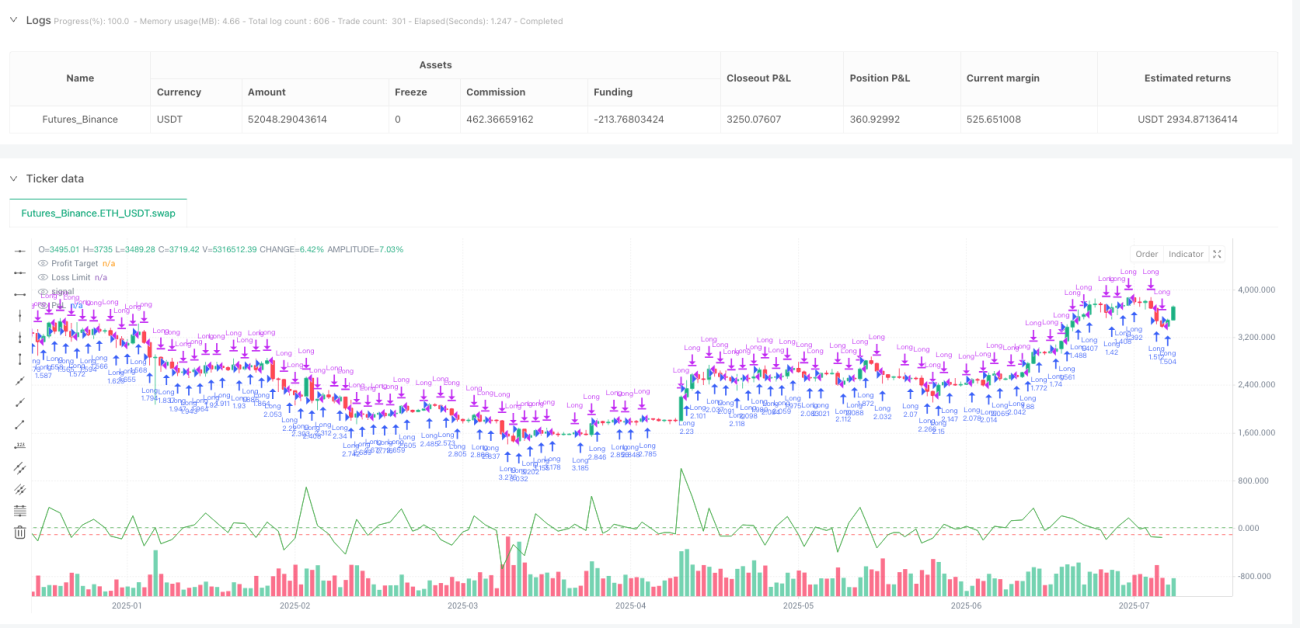

Die Gold-Zeit-Isolations-Long-Position-Risikomanagement-Strategie ist ein quantitatives Handelssystem, das sich auf die Risikokontrolle konzentriert. Es verwaltet Risiken durch ein festes Gewinn-/Verlustverhältnis und zeitliche Isolationsmechanismen. Die Strategie verwendet einfache und klare Gewinnziele (20 \() und Stopp-Limits (100 \)) und führt zwei zeitliche Abkühlungsmechanismen ein: eine 12-stündige Abkühlungsphase nach einem Handel (nach Verlusten) und eine 15-minütige Einstiegsverzögerung (nach Gewinnen). Dadurch wird das Risiko aufeinanderfolgender Geschäfte wirksam kontrolliert. Die Strategie verwendet 10 % des Kontokapitals als Positionsgröße, um ein solides Kapitalmanagement zu gewährleisten. Insgesamt bietet die Strategie Händlern mit geringer Risikobereitschaft eine einfache und praktische quantitative Methode durch strenges Risikomanagement und zeitliche Filterung.

Funktionsweise der Strategie

Das Kernprinzip der Strategie basiert auf strenger Risikokontrolle und zeitlichen Trennungsmechanismen:

-

Einstiegsbedingungen: Die Strategie eröffnet nur dann eine Long-Position, wenn drei Bedingungen erfüllt sind: keine offene Position, die Verlust-Abkühlphase ist abgelaufen, und die Gewinnverzögerung ist abgelaufen. Dies stellt sicher, dass nicht während ungünstiger Perioden übermäßig viele Geschäfte getätigt werden.

-

Ausstiegsmechanismus: Die Strategie verwendet zwei klare Ausstiegsbedingungen:

- Bei Erreichen eines Gewinns von 20 $ wird sofort mit Gewinn geschlossen.

- Bei Erreichen eines Verlusts von 100 $ wird sofort mit Verlust geschlossen.

-

Zeitliche Isolierung: Die Strategie führt zwei zeitliche Kontrollmechanismen ein:

- Eine 12-stündige Abkühlungsphase nach Verlusten (

tradeCooldown), um aufeinanderfolgende Geschäfte in ungünstigen Marktsituationen zu verhindern. - Eine 15-minütige Einstiegsverzögerung nach Gewinnen (

entryCooldown), um übermäßigen Handel in kurzer Zeit zu vermeiden.

- Eine 12-stündige Abkühlungsphase nach Verlusten (

-

Positionsmanagement: Die Strategie verwendet einen festen Prozentsatz (10 %) des Kontokapitals zur Bestimmung der Positionsgröße. Diese Methode passt die Position automatisch an das Wachstum des Kontos an.

-

Gewinn-/Verlustberechnung: Die Strategie berechnet den aktuellen Gewinn/Verlust der offenen Position in Echtzeit auf Basis der Formel:

PnL = Positionsgröße × (aktueller Preis - Einstiegspreis) × Kontraktgröße.

Vorteile der Strategie

Eine eingehende Analyse des Strategiecodes zeigt die folgenden wesentlichen Vorteile:

-

Einfach und klar: Die Logik der Strategie ist transparent, die Parameter sind einfach, leicht verständlich und umsetzbar, was die Komplexität des Betriebs und der Wartung verringert.

-

Risikokontrolle steht im Vordergrund: Das feste Risiko-Ertrags-Verhältnis (1:5) unterstreicht die Bedeutung des Risikomanagements. Jeder Trade riskiert 100 \(, um 20 \) zu gewinnen. Obwohl das Verhältnis nicht optimal ist, werden klare Handelsgrenzen gesetzt.

-

Zeitlicher Filtermechanismus: Durch zwei verschiedene zeitliche Isolationsmechanismen wird verhindert, dass bei ungünstigen Marktbedingungen kontinuierlich gehandelt wird. Insbesondere die 12-stündige Abkühlungsphase nach Verlusten kann emotionales Trading und schnellen Kapitalverlust verhindern.

-

Anpassung an Marktschwankungen: Die Strategie stützt sich nicht auf komplexe technische Indikatoren, sondern auf reines Preisverhalten und Risikomanagement. Dadurch behält sie unter verschiedenen Marktbedingungen konsistente Handelsregeln bei.

-

Angemessenes Kapitalmanagement: Die Verwendung eines Prozentsatzes des Kontokapitals (10 %) zur Bestimmung der Positionsgröße passt sich automatisch dem Kontowachstum an und vermeidet Probleme des Kapitalmanagements, die bei festen Geldbeträgen auftreten können.

-

Automatisierte Ausführung: Die Strategie kann vollständig automatisiert werden, reduziert menschliche Eingriffe und emotionale Entscheidungen und erhöht die Handelsdisziplin.

Risiken der Strategie

Obwohl die Strategie klare Risikokontrollmechanismen aufweist, bestehen folgende potenzielle Risiken:

-

Ungünstiges Risiko-Ertrags-Verhältnis: Das Verhältnis beträgt 5:1 (100 \( Risiko für 20 \) Gewinn). Aus langfristiger Anlagesicht ist dies nicht ideal; eine hohe Trefferquote wäre erforderlich, um Gewinne zu erzielen. Lösungsansatz: Anpassung des Risiko-Ertrags-Verhältnisses oder Kombination mit technischen Indikatoren zur Verbesserung der Einstiegspräzision.

-

Einseitiger Handel: Die Strategie handelt nur Long, nicht Short. Bei fallenden Goldpreisen können Chancen verpasst oder kontinuierliche Verluste erlitten werden. Lösungsansatz: Erweiterung der Logik um Short-Bedingungen, sodass die Strategie bidirektional handeln kann.

-

Fehlende Einstiegsoptimierung: Die aktuelle Einstiegslogik ist zu einfach, ohne Berücksichtigung von Markttrends, Volatilität oder anderen Indikatoren. Dies kann zu Einstiegen zu ungünstigen Preisniveaus führen. Lösungsansatz: Kombination mit Trendindikatoren, Unterstützungs-/Widerstandszonen oder Volatilitätsfiltern zur Optimierung des Einstiegszeitpunkts.

-

Feste Zielbegrenzung: Die festen Gewinn- und Stopp-Limits berücksichtigen keine Änderungen der Marktvolatilität. In Phasen hoher Volatilität kann zu früh Gewinn mitgenommen werden, in Phasen niedriger Volatilität kann der Stopp-Loss zu groß sein. Lösungsansatz: Dynamische Anpassung der Gewinn-/Verlustziele basierend auf der Volatilität.

-

Risiko des zeitlichen Abkühlungsmechanismus: In stark trendenden Märkten kann die Abkühlungsphase dazu führen, dass aufeinanderfolgende günstige Gelegenheiten verpasst werden. Lösungsansatz: Bewertung der Trendstärke und Anpassung der Abkühlungsparameter bei starken Trends.

-

Fehlende Drawdown-Kontrolle: Die Strategie verfügt über keine gesamtheitliche Drawdown-Kontrolle des Kontos. Kontinuierliche Verluste können zu erheblichen Kapitalverlusten führen. Lösungsansatz: Einführung eines maximalen Tagesverlustlimits oder einer maximalen Anzahl aufeinanderfolgender Verlusttrades.

Optimierungsmöglichkeiten der Strategie

Basierend auf der Codeanalyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Optimierung der Einstiegsbedingungen:

- Hinzufügen technischer Indikatoren wie gleitender Durchschnitte, RSI oder MACD zur Verbesserung der Einstiegsqualität.

- Einführung von Marktstrukturanalysen wie Unterstützungs-/Widerstandszonen oder Preisformationserkennung.

- Grund: Die aktuellen Einstiegsbedingungen sind zu einfach, was zu Einstiegen in ungünstigen Marktsituationen führen kann.

-

Dynamisches Risikomanagement:

- Dynamische Anpassung der Gewinnziele und Stopp-Limits basierend auf der Marktvolatilität.

- Einführung eines Trailing-Stop-Mechanismus, um in Trendmärkten mehr Gewinne zu erzielen.

- Grund: Ein festes Risiko-Ertrags-Verhältnis kann sich nicht an verschiedene Marktsituationen anpassen; dynamische Anpassungen verbessern die Anpassungsfähigkeit der Strategie.

-

Erweiterung auf bidirektionalen Handel:

- Hinzufügen von Short-Logik, um auch in fallenden Märkten Gewinne zu erzielen.

- Festlegen unterschiedlicher Parameter für Long- und Short-Richtungen, um den jeweiligen Markteigenschaften gerecht zu werden.

- Grund: Einseitiger Handel schränkt die Gewinnmöglichkeiten ein; bidirektionaler Handel kann die Kapitaleffizienz verbessern.

-

Optimierung der zeitlichen Filter:

- Dynamische Anpassung der Abkühlungsphasen basierend auf Marktvolatilität oder Trendstärke.

- Hinzufügen von Handelszeitenfiltern, um Phasen mit geringer Liquidität oder hoher Volatilität zu vermeiden.

- Grund: Feste zeitliche Abkühlungsmechanismen passen möglicherweise nicht auf alle Marktzustände; dynamische Anpassungen können besser auf Marktveränderungen reagieren.

-

Verbesserung des Positionsmanagements:

- Umsetzung von Teil-Einstiegen und Teil-Gewinnmitnahmen.

- Dynamische Anpassung der Positionsgröße basierend auf der Trefferquote und den letzten Handelsergebnissen.

- Grund: Das aktuelle Positionsmanagement ist zu einfach und kann das Risiko nicht an Marktbedingungen und Handelsergebnisse anpassen.

-

Hinzufügen einer gesamtheitlichen Risikokontrolle:

- Einführung eines maximalen Tagesverlustlimits.

- Implementierung einer Kontrolle der maximalen aufeinanderfolgenden Verlusttrades.

- Einrichtung eines Drawdown-Schutzmechanismus für das Konto.

- Grund: Fehlende gesamtheitliche Risikokontrolle kann zu erheblichen Kontodrawdowns führen.

Zusammenfassung

Die Gold-Zeit-Isolations-Long-Position-Risikomanagement-Strategie ist ein einfaches quantitatives Handelssystem, das sich auf Risikokontrolle konzentriert. Es verwaltet Handelsrisiken durch feste Gewinn-/Verlustziele und zeitliche Isolationsmechanismen. Die Hauptvorteile der Strategie liegen in ihrer Einfachheit, klaren Risikodefinition und hohen Automatisierbarkeit, was sie für risikoaverse Händler geeignet macht. Allerdings sind das ungünstige Risiko-Ertrags-Verhältnis, der einseitige Handel und die einfache Einstiegslogik die wichtigsten Nachteile, die verbessert werden müssen.

Durch die Optimierung der Einstiegsbedingungen, die Einführung eines dynamischen Risikomanagements, die Erweiterung auf bidirektionalen Handel, die Verbesserung der zeitlichen Filter, die Optimierung des Positionsmanagements und die Hinzufügung einer gesamtheitlichen Risikokontrolle bietet die Strategie erhebliches Verbesserungspotenzial. Diese Optimierungen können die Robustheit und langfristige Rentabilität der Strategie deutlich steigern und sie besser an verschiedene Marktbedingungen und Handelsanforderungen anpassen.

Obwohl die Strategie in ihrer aktuellen Form Einschränkungen aufweist, bietet sie einen soliden Rahmen für das Risikomanagement und kann als Grundlage für komplexere Handelssysteme dienen. Für Händler, die bereit sind, die Strategie weiterzuentwickeln und zu optimieren, kann sie durch die Integration weiterer technischer Analysen und Risikomanagementtechniken zu einem umfassenderen und effektiveren Handelssystem ausgebaut werden.

/*backtest

start: 2024-08-07 00:00:00

end: 2025-08-05 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("XAUUSD Simple $20 Profit / $100 Loss Strategy", overlay=true, margin_long=100, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1