Übersicht

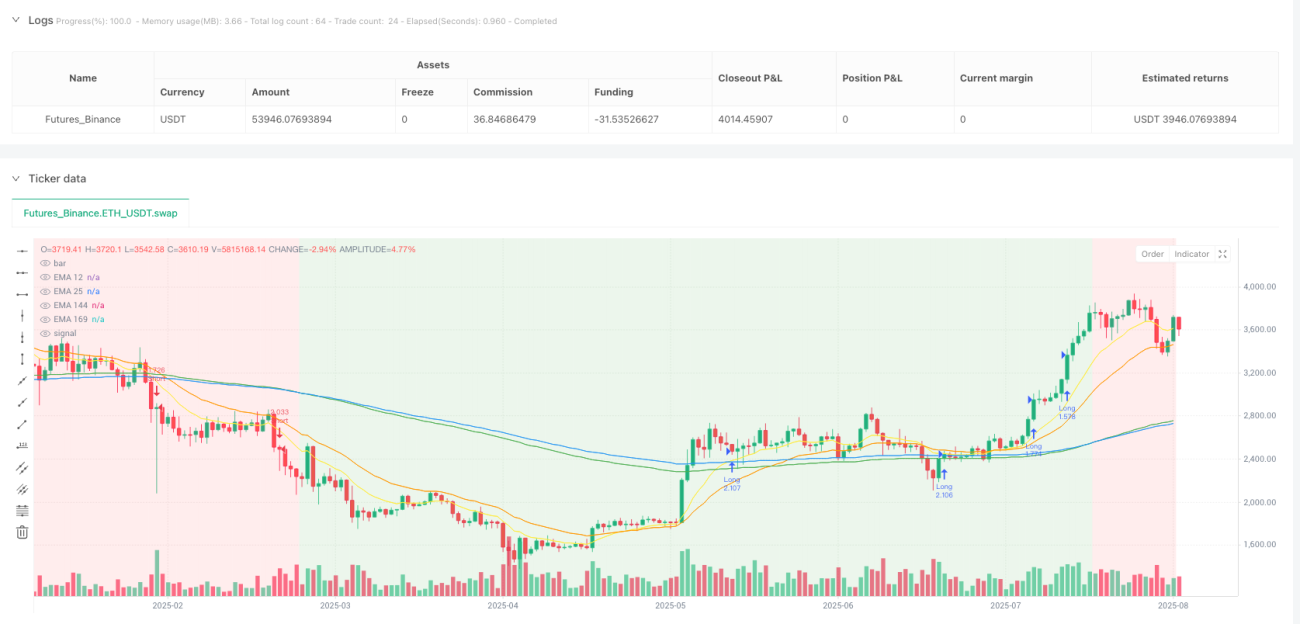

Die Double-Moving-Average-Tunnel-Trend-Durchbruch-Strategie ist ein Trendfolgesystem, das auf exponentiell gleitenden Durchschnitten (EMA) basiert. Die Strategie nutzt einen „Tunnel“, der durch den 144-Perioden-EMA und den 169-Perioden-EMA gebildet wird, um die langfristige Trendrichtung des Marktes zu identifizieren. Wenn der kurzfristige gleitende Durchschnitt (12-Perioden-EMA) diesen Tunnel durchbricht, generiert das System ein Einstiegssignal, das bestätigt, dass der Impuls mit der langfristigen Trendrichtung übereinstimmt. Diese Strategie eignet sich besonders gut für den Einsatz auf 4-Stunden- oder Tages-Charts und funktioniert am besten bei trendstarken Handelsinstrumenten.

Funktionsweise der Strategie

Das Kernprinzip der Strategie besteht darin, anhand der Beziehung zwischen exponentiell gleitenden Durchschnitten verschiedener Perioden den Markttrend zu identifizieren und zum richtigen Zeitpunkt in den Handel einzusteigen. Im Einzelnen verwendet die Strategie die folgenden wichtigen EMA-Indikatoren:

- Schneller EMA (12 Perioden): Erfasst kurzfristige Preisimpulse

- Mittlerer EMA (25 Perioden): Dient als zusätzlicher Referenzindikator

- Langsamer EMA (144 Perioden): Bildet die untere Grenze des Tunnels

- Tunnel-EMA (169 Perioden): Bildet die obere Grenze des Tunnels

Die Logik der Strategie ist wie folgt:

-

Tunnel-Form-Beurteilung:

- Aufwärtstunnel: Wenn 144EMA < 169EMA, zeigt dies einen Aufwärtstrend der langen Frist an

- Abwärtstunnel: Wenn 144EMA > 169EMA, zeigt dies einen Abwärtstrend der langen Frist an

-

Long-Einstiegsbedingungen:

- Bedingung 1: Der Preis liegt über dem Tunnel (Schlusskurs > 144EMA und Schlusskurs > 169EMA) und es handelt sich um einen Aufwärtstunnel

- Bedingung 2: Der 12EMA liegt über dem Tunnel (12EMA > 144EMA und 12EMA > 169EMA)

-

Short-Einstiegsbedingungen:

- Bedingung 1: Der Preis liegt unter dem Tunnel (Schlusskurs < 144EMA und Schlusskurs < 169EMA) und es handelt sich um einen Abwärtstunnel

- Bedingung 2: Der 12EMA liegt unter dem Tunnel (12EMA < 144EMA und 12EMA < 169EMA)

-

Stop-Loss-Einstellung:

- Wahlweise ein dynamischer Stop-Loss basierend auf dem ATR (Average True Range), wobei die Stoppbreite über einen parametrisierten ATR-Multiplikator angepasst werden kann

- Oder Verwendung des 144EMA als festen Stop-Loss

-

Take-Profit-Einstellung:

- Automatische Berechnung der Take-Profit-Position auf Basis des Risiko-Ertrags-Verhältnisses (Standard: 2,0)

- Take-Profit-Abstand = Stop-Loss-Abstand × Risiko-Ertrags-Verhältnis

Vorteile der Strategie

-

Stabile Trendidentifikation: Durch die Verwendung des langfristigen EMA-Tunnels (144 und 169) kann die Strategie kurzfristiges Marktrauschen herausfiltern und zuverlässigere langfristige Trendrichtungen identifizieren.

-

Impulsbestätigungsmechanismus: Das Einstiegssignal erfordert, dass der kurzfristige EMA (12 Perioden) mit der langfristigen Trendrichtung übereinstimmt, was eine zusätzliche Impulsbestätigung bietet und die Wahrscheinlichkeit von Fehldurchbrüchen verringert.

-

Umfassendes Risikomanagement: Die Strategie verfügt über einen integrierten, vollständigen Risikomanagement-Mechanismus, einschließlich:

- Dynamische Stop-Loss-Option basierend auf dem ATR, die den Stoppabstand automatisch an die Marktvolatilität anpasst

- Parametrisierte Einstellung des Risiko-Ertrags-Verhältnisses, die sicherstellt, dass die erwartete Rendite jedes Handels das Risiko übersteigt

- Positionsgrößenmanagement basierend auf einem prozentualen Anteil des Kapitals (Standard: maximal 1 % des Kontos pro Handel)

-

Klare visuelle Rückmeldung: Die Strategie zeichnet alle relevanten EMA-Linien und die Hintergrundfarbe des Tunnels auf dem Chart, sodass Händler den aktuellen Marktzustand und die Strategie-Signale intuitiv verstehen können.

-

Hohe Anpassungsfähigkeit: Durch Anpassung der Parameter (wie EMA-Perioden, ATR-Multiplikator, Risiko-Ertrags-Verhältnis usw.) kann die Strategie an unterschiedliche Marktumgebungen und Handelsstile angepasst werden.

Risiken der Strategie

-

Schlechte Leistung in Seitwärtsmärkten: Als Trendfolgestrategie kann es in seitwärts verlaufenden oder trendlosen Märkten zu mehreren Fehlsignalen und kleinen Verlusten kommen. Eine Lösung besteht darin, zusätzliche Filter wie Volatilitätsindikatoren oder Trendstärkebestätigungen hinzuzufügen.

-

Problem der Verzögerung: Aufgrund der Verwendung längerfristiger gleitender Durchschnitte kann die Reaktion der Strategie an Trendwenden relativ verzögert sein, was dazu führt, dass ein Teil der anfänglichen Bewegung verpasst wird oder der Ausstieg am Ende des Trends zu spät erfolgt. Es kann in Betracht gezogen werden, andere empfindlichere Indikatoren als Hilfsmittel zu integrieren.

-

Parameteranfälligkeit: Die Leistung der Strategie reagiert empfindlich auf Parametereinstellungen wie EMA-Perioden und ATR-Multiplikator. Unterschiedliche Parameterkombinationen führen in verschiedenen Marktumgebungen zu stark unterschiedlichen Ergebnissen. Es wird empfohlen, durch Backtesting optimale Parameterkombinationen zu finden und regelmäßig neu zu bewerten.

-

Fehlende Volumenbestätigung: Die aktuelle Strategie basiert ausschließlich auf Preis und gleitenden Durchschnitten und berücksichtigt keine Volumenfaktoren, was in Umgebungen mit geringem Handelsvolumen zu irreführenden Signalen führen kann. Eine Verbesserung kann durch Hinzufügen von Volumenbestätigungsbedingungen erfolgen.

-

Einschränkungen eines festen Risiko-Ertrags-Verhältnisses: Die Verwendung eines festen Risiko-Ertrags-Verhältnisses ist möglicherweise nicht für alle Marktsituationen geeignet. In manchen Marktumgebungen kann dies dazu führen, dass die Take-Profit-Marke zu weit oder zu nah gesetzt wird. Es könnte in Betracht gezogen werden, einen adaptiven Take-Profit-Mechanismus zu verwenden, der sich dynamisch an die Marktvolatilität oder Unterstützungs-/Widerstandsniveaus anpasst.

Optimierungsrichtungen der Strategie

-

Hinzufügen eines Trendstärkefilters: Einführung des ADX (Average Directional Index) oder ähnlicher Indikatoren zur Messung der Trendstärke, um Handelssignale nur dann auszuführen, wenn der Trend stark genug ist, und übermäßigen Handel in schwachen Trends oder Seitwärtsmärkten zu vermeiden.

-

Optimierung des Einstiegszeitpunkts: Die aktuelle Strategie steigt sofort ein, wenn die Bedingungen erfüllt sind. Es könnte eine Pullback-Einstiegslogik in Betracht gezogen werden, z. B. das Warten auf einen Rücksetzer des Preises in die Nähe des Tunnels in einem Aufwärtstrend, um einen günstigeren Einstiegspreis zu erzielen.

-

Dynamisches Risiko-Ertrags-Verhältnis: Anpassung des Risiko-Ertrags-Verhältnisses dynamisch basierend auf der Marktvolatilität oder der Entfernung zu wichtigen Unterstützungs-/Widerstandsniveaus. In volatileren Märkten werden höhere Ziele gesetzt, in ruhigeren Märkten konservativere Ziele.

-

Hinzufügen eines Zeitfilters: In bestimmten Märkten sind Trends zu bestimmten Zeiten (z. B. europäische/amerikanische Handelszeiten) ausgeprägter. Ein Zeitfilter kann hinzugefügt werden, um Signale nur in diesen Zeiträumen auszuführen.

-

Einführung eines Teil-Take-Profit-Mechanismus: Erwägen Sie eine gestaffelte Gewinnmitnahme, z. B. das Schließen eines Teils der Position bei Erreichen des 1-fachen Risikoabstands und das Belaufen des restlichen Teils, um den Trend weiter zu verfolgen, möglicherweise durch einen Trailing-Stop-Loss, um Gewinne zu schützen.

-

Integration einer Multi-Zeitrahmen-Analyse: Kombination der Trendrichtung aus längeren Zeitrahmen (z. B. Wochen- oder Monatscharts) als zusätzlichen Filter, um sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt, was die Trefferquote erhöht.

-

Optimierung der Tunnel-Logik: Die aktuelle Strategie beurteilt die Tunnelrichtung einfach durch Vergleich der Position der beiden EMAs. Es könnte eine Steigungsbedingung hinzugefügt werden, um sicherzustellen, dass der Tunnel nicht nur gebildet wird, sondern auch eine ausreichende Richtungsstärke aufweist.

Zusammenfassung

Die Double-Moving-Average-Tunnel-Trend-Durchbruch-Strategie ist ein strukturell klar und logisch strenges Trendfolgesystem. Sie identifiziert die Trendrichtung durch einen langfristigen EMA-Tunnel und bestätigt den Einstiegszeitpunkt durch den Durchbruch eines kurzfristigen EMA. Die Strategie verfügt über ein umfassendes Risikomanagement, einschließlich eines dynamischen ATR-basierten Stop-Loss und eines parametrisierten Risiko-Ertrags-Verhältnisses, sodass Händler mittel- bis langfristige Trends verfolgen und gleichzeitig das Risiko kontrollieren können.

Obwohl die Strategie in trendstarken Märkten gute Leistungen zeigt, kann sie in Seitwärtsmärkten herausgefordert sein und muss durch zusätzliche Filter optimiert werden. Für die Hauptrisikopunkte der Strategie wurden mehrere Optimierungsrichtungen vorgeschlagen, darunter Hinzufügen eines Trendstärkefilters, Optimierung des Einstiegszeitpunkts, dynamische Anpassung des Risiko-Ertrags-Verhältnisses, Einführung einer Multi-Zeitrahmen-Analyse usw. Diese Optimierungen könnten die Robustheit und Rentabilität der Strategie weiter verbessern.

Insgesamt handelt es sich um ein gut konzipiertes Trendfolge-Strategieframework, das durch geeignete Parametereinstellungen und Optimierungen das Potenzial hat, in verschiedenen Marktumgebungen stabile Handelsleistungen zu erzielen. Für Anleger, die zum mittel- bis langfristigen Trendhandel neigen, bietet diese Strategie einen guten Ausgangspunkt, der je nach persönlicher Risikobereitschaft und Markteigenschaften weiter angepasst werden kann.

- 1