Übersicht

Die Parabolic-SAR-Strategie mit früher Trendidentifikation und integrierter MA-Ausstiegslogik ist ein fortgeschrittenes quantitatives Handelssystem, das darauf ausgelegt ist, frühe Trendumkehrungen zu erkennen und durch dynamische gleitende Durchschnitte einen intelligenten Ausstieg zu ermöglichen. Der Kern der Strategie liegt in der Kombination des Parabolic-SAR (Stop and Reverse)-Indikators zur Identifizierung von Trendwechselpunkten mit einem SMA (Simple Moving Average) als sekundärer Ausstiegsbedingung, um einen vollständigen Handelszyklus zu schaffen. Die Strategie steigt bei einer SAR-Umkehr in Long-Positionen ein und verlässt diese erst, wenn der SAR über den Kurs steigt und der Kurs unter den 11-Perioden-SMA fällt. Dadurch werden vorzeitige Ausstiege in volatilen Seitwärtsbewegungen vermieden und die Robustheit sowie Rentabilität der Strategie verbessert.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der benutzerdefinierten Berechnung des Parabolic-SAR-Indikators und einem dynamischen Anpassungsmechanismus. Der genaue Ablauf:

-

SAR-Berechnung und Trendbestimmung: Die Strategie berechnet den SAR-Wert benutzerdefiniert, wobei die drei Parameter Startwert (0,02), Inkrement (0,02) und Maximalwert (0,2) die Sensitivität des Indikators steuern. Die Variable

uptrendverfolgt die aktuelle Trendrichtung, EP (Extrempunkt) zeichnet die Preisextreme auf, und AF (Beschleunigungsfaktor) steuert die Änderungsrate des SAR. -

Trendumkehrerfassung: Ein Trendumkehrsignal wird ausgelöst, wenn der Kurs den SAR-Wert durchbricht. Befindet sich der Markt in einem Aufwärtstrend und der SAR liegt über dem Tiefstkurs, oder in einem Abwärtstrend und der SAR liegt unter dem Höchstkurs, werden die entsprechenden Parameter zurückgesetzt und die Trendrichtung gewechselt.

-

Einstiegssignale: Die Strategie nutzt den

nextBarSAR-Wert zur Festlegung des Stop-gesteuerten Einstiegskurses. In einem Aufwärtstrend wird ein Short-Stop-Einstiegsauftrag generiert; in einem Abwärtstrend ein Long-Stop-Einstiegsauftrag. -

Integrierte Ausstiegsmechanik: Dies ist der entscheidende innovative Punkt der Strategie. Ein Ausstieg aus einer Long-Position erfolgt nur, wenn zwei Bedingungen gleichzeitig erfüllt sind: Der SAR liegt über dem Schlusskurs (traditionelles SAR-Ausstiegssignal) und der Schlusskurs liegt unter dem 11-Perioden-SMA (Bestätigung einer Trendabschwächung). Dieser doppelte Filter vermeidet vorzeitige Ausstiege, die bei alleiniger SAR-Nutzung auftreten könnten.

-

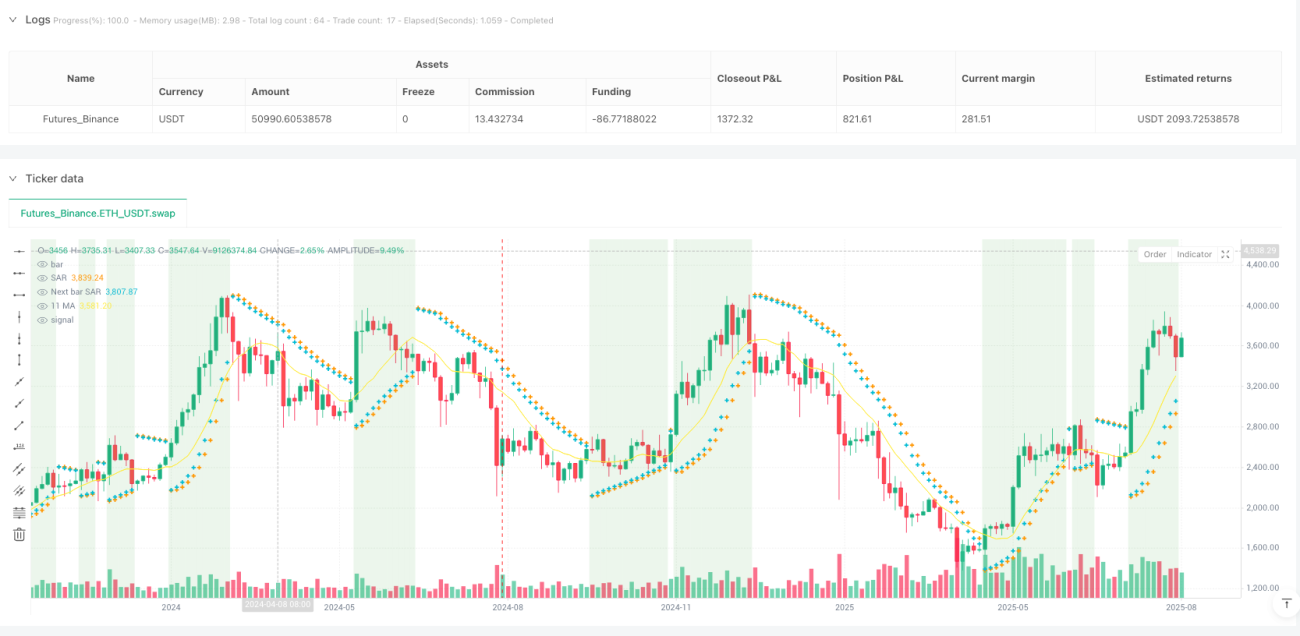

Visuelle Hilfsmittel: Die Strategie zeichnet SAR-Punkte, die SAR-Prognose für den nächsten Balken, die 11-Perioden-SMA-Linie sowie eine Hintergrundmarkierung in Kaufzonen (SAR unter Kurs) ein. Erfüllte Ausstiegsbedingungen werden mit roten Flaggen markiert, was die visuelle Erkennbarkeit von Handelssignalen verbessert.

Vorteile der Strategie

- Frühe Trenderkennung: Dank fein abgestimmter SAR-Parameter und dynamischem Beschleunigungsfaktor werden Umkehrsignale bereits in frühen Trendphasen erkannt, was gute Einstiegszeitpunkte ermöglicht.

- Reduzierung von Fehlsignalen: Die doppelte Ausstiegsbedingung (SAR > Kurs und Kurs < SMA) verringert das Risiko von Fehlsignalen, die bei einem einzelnen Indikator auftreten könnten, und verhindert vorzeitiges Verlassen eines profitablen Trends.

- Hohe Anpassungsfähigkeit: Der Beschleunigungsfaktor (AF) passt sich dynamisch an Preisextreme an, sodass der SAR auf unterschiedliche Marktumgebungen reagiert – in starken Trends enger folgt, in schwächeren Trends einen angemessenen Abstand hält.

- Integrierter Stop-Loss: Der SAR fungiert als dynamischer Stop-Loss, der sich mit dem Trend automatisch verschiebt und sowohl Gewinne sichert als auch Verluste begrenzt.

- Klare visuelle Rückmeldung: Durch Hintergrundmarkierungen und grafische Symbole erhält der Händler eine intuitive Darstellung aktueller Marktzustände und potenzieller Handelssignale.

- Breite Anwendbarkeit: Der Code-Kommentar zeigt, dass die Strategie für alle Zeiträume und handelbaren Instrumente geeignet ist, was ihre Praktikabilität und Flexibilität erhöht.

Risiken der Strategie

- Parameterempfindlichkeit: Die SAR-Parameter (Startwert, Inkrement, Maximalwert) beeinflussen die Performance erheblich. Ungeeignete Einstellungen können zu übermäßig sensiblen oder trägen Signalen führen – eine Optimierung für unterschiedliche Märkte ist erforderlich.

- Schwache Performance in Seitwärtsmärkten: Obwohl der kombinierte Ausstieg Fehlsignale reduziert, kann die Strategie in trendlosen Phasen häufige Ein- und Ausstiege erzeugen, was Handelskosten erhöht und Drawdowns vergrößert.

- Risiko verzögerter Ausstiege: Die doppelte Ausstiegsbedingung kann bei plötzlichen Trendumkehrungen zu einem verzögerten Ausstieg führen, sodass Gewinne nicht rechtzeitig gesichert werden.

- Indikatorabhängigkeit: Die Strategie stützt sich ausschließlich auf technische Indikatoren und berücksichtigt weder Fundamentaldaten noch strukturelle Marktveränderungen. Bei bedeutenden Ereignissen kann die Performance leiden.

- Slippage- und Liquiditätsrisiko: Der Einstieg erfolgt mittels Stop-Order; in volatilen oder illiquiden Märkten kann Slippage auftreten, sodass der tatsächliche Ausführungskurs vom idealen Signalpreis abweicht.

Lösungsansätze:

- Optimierung der Parameter durch Backtests, um die beste Kombination für die jeweilige Marktumgebung zu finden.

- Hinzufügen zusätzlicher Filter wie Volatilitätsfilter oder Trendstärkebestätigung, um Fehlsignale in Seitwärtsmärkten zu reduzieren.

- Einführung eines Trailing-Stops oder einer Teilgewinnmitnahme, um zusätzlichen Schutz zu bieten, während die doppelte Ausstiegsbedingung erhalten bleibt.

- Kombination mit anderen Indikatoren oder Marktstrukturanalyse für eine mehrdimensionale Beurteilung.

- Optimierung der Orderausführung, z. B. durch Limit-Orders anstelle von Stop-Market-Orders, um Slippage zu minimieren.

Optimierungsrichtungen

- Dynamische Parameteranpassung: Aktuell werden feste SAR-Parameter und MA-Perioden verwendet. Ein wichtiger Optimierungsansatz ist die Einführung einer marktvolatilitätsabhängigen dynamischen Anpassung: z. B. Erhöhung des SAR-Maximalwerts und der MA-Periode in Phasen hoher Volatilität, Verringerung in Phasen niedriger Volatilität, um die Anpassungsfähigkeit zu verbessern.

- Mehrere Zeitrahmen: Einführung einer Multi-Timeframe-Analyse, bei der Einstiegssignale durch den Trend des übergeordneten Zeitrahmens bestätigt werden und Ausstiegssignale durch den untergeordneten Zeitrahmen – dies erhöht die Signalqualität.

- Volumenfilter: Integration der Handelsvolumenanalyse: Trendumkehrsignale werden nur bestätigt, wenn das Volumen die Bewegung stützt; schwache Ausbrüche mit geringem Volumen werden herausgefiltert.

- Intelligentes Risikomanagement: Dynamische Positionsgrößenanpassung basierend auf Volatilität und Signalstärke – größere Positionen bei starken Signalen, kleinere bei schwachen – zur Optimierung von Kapitalnutzung und Risiko-Ertrags-Verhältnis.

- Maschinelles Lernen: Einsatz von ML-Algorithmen, um aus historischen Daten optimale Parameterkombinationen und Marktumgebungsklassifikationen zu lernen, was eine adaptive Parameteroptimierung und intelligente Markterkennung ermöglicht.

- Teilweise Gewinnmitnahme: Einführung eines gestaffelten Ausstiegsmechanismus, bei dem bei Erreichen bestimmter Gewinnziele Teilpositionen geschlossen werden – so werden Gewinne gesichert, ohne die Chance auf einen großen Trend zu verpassen.

Diese Optimierungsrichtungen verbessern nicht nur die Anpassungsfähigkeit und Robustheit der Strategie in verschiedenen Marktumgebungen, sondern schaffen auch eine bessere Balance zwischen Risiko und Rendite, was die langfristige Rentabilität steigert. Insbesondere die dynamische Parameteranpassung und die Multi-Timeframe-Bestätigung adressieren direkt die Hauptschwächen der aktuellen Strategie in Bezug auf Parameterempfindlichkeit und Fehlsignale.

Zusammenfassung

Die Parabolic-SAR-Strategie mit früher Trendidentifikation und integrierter MA-Ausstiegslogik ist ein ausgeklügeltes quantitatives Handelssystem. Durch die Kombination der Trendidentifikation des SAR-Indikators mit der glättenden Filterwirkung des MA wird ein Gleichgewicht zwischen frühen Trendeinstiegen und intelligentem Ausstieg erreicht. Der innovative Kern liegt in der integrierten Ausstiegsmechanik, die das Risiko von Fehlsignalen eines einzelnen Indikators effektiv reduziert.

Die Umsetzung im Code zeigt eine professionelle Berechnung technischer Indikatoren und eine klare logische Struktur; die durchdachten visuellen Elemente verbessern die Erkennbarkeit von Handelssignalen. Trotz der Risiken wie Parameterempfindlichkeit und schwächerer Performance in Seitwärtsmärkten können diese durch die vorgeschlagenen Optimierungen – insbesondere dynamische Parameteranpassung und mehrdimensionale Signalbestätigung – deutlich gemildert werden.

Insgesamt handelt es sich um eine praktisch wertvolle Trendfolgestrategie, die sich für Händler eignet, die ein Gleichgewicht zwischen frühen Einstiegsmöglichkeiten und der Vermeidung vorzeitiger Ausstiege suchen. Mit sinnvoller Parameteroptimierung und Risikomanagement hat die Strategie das Potenzial, in verschiedenen Marktumgebungen stabile risikobereinigte Renditen zu erzielen.

- 1