Übersicht

Die quantitative Strategie „Triple-Hull-Gleitender-Durchschnitt-Trendfolge“ ist ein effizientes Trendfolge-Handelssystem, das auf einer Reihe von Hull Moving Averages (HMA) basiert. Die Strategie nutzt drei verschiedene Varianten des Hull Moving Averages (HMA, EHMA und THMA), um Markttrends zu identifizieren und zu handeln. Die Kernlogik besteht darin, die Beziehung zwischen dem aktuellen Wert des Hull Moving Averages und seinem Wert zwei Perioden zuvor zu beobachten: Wenn der gleitende Durchschnitt den Wert von vor zwei Perioden nach oben durchbricht, wird eine Long-Position eröffnet; bei einem Durchbruch nach unten wird eine Short-Position eröffnet. Die Strategie verwendet einen festen Risikobetrag von 1 % des Kontokapitals und setzt weder Stop-Loss noch Take-Profit. Stattdessen verlässt sie sich auf Trendumkehrsignale als natürlichen Ausstieg, um die Haltedauer in starken Trends zu maximieren.

Strategieprinzip

Das Kernprinzip der Strategie dreht sich um drei Varianten des Hull Moving Averages:

- HMA (Hull Moving Average): Berechnet mit dem gewichteten gleitenden Durchschnitt (WMA), bietet er die höchste Reaktionsgeschwindigkeit und die geringste Verzögerung, geeignet für sich schnell ändernde Märkte.

- EHMA (Exponential Hull Moving Average): Verwendet den exponentiell gleitenden Durchschnitt (EMA) anstelle von WMA und bietet bei gleichbleibender Reaktionsfähigkeit eine glattere Kurve, wodurch Marktrauschen effektiv gefiltert werden.

- THMA (Triple Hull Moving Average): Nutzt eine komplexere Kombination von WMAs und bietet eine dreifache Glättung, geeignet zur Bestätigung stärkerer Trends.

Die Strategie bestätigt die Trendrichtung, indem sie den aktuellen Hull-Moving-Average-Wert mit dem Wert von vor zwei Perioden vergleicht: Ist der aktuelle Wert größer als der Wert von vor zwei Perioden, wird ein Aufwärtstrend angenommen; ist er kleiner, ein Abwärtstrend. Diese Vergleichsmethode ist dem traditionellen Kreuzen von Preis und gleitendem Durchschnitt überlegen, da sie Fehlausbrüche effektiver filtert und nur bei bestätigten strukturellen Trendänderungen einsteigt.

Die Handelslogik ist klar: Bei Bestätigung eines Aufwärtstrends werden alle Short-Positionen geschlossen und eine Long-Position eröffnet; bei Bestätigung eines Abwärtstrends werden alle Long-Positionen geschlossen und eine Short-Position eröffnet. Das Risiko pro Trade beträgt fest 1 % des Kontokapitals, es werden keine Stop-Loss- oder Take-Profit-Niveaus gesetzt; die Positionen werden auf natürliche Weise durch Trendumkehrsignale geschlossen.

Strategievorteile

- Mehrdimensionale Trendbestätigung: Durch drei Hull-Moving-Average-Varianten mit unterschiedlichen Eigenschaften kann der Trader die am besten geeignete Berechnungsmethode basierend auf Marktcharakteristiken und Handelszeitrahmen wählen, was die Anpassungsfähigkeit der Strategie erhöht.

- Strukturelle Trendidentifikation: Anders als einfache Preis-Durchschnitt-Kreuze, bestätigt diese Strategie den Trend durch die dynamische Veränderung des gleitenden Durchschnitts selbst, was strukturelle Trendänderungen effektiv erkennt und das Risiko von Fehlsignalen reduziert.

- Visuelle Klarheit: Die Strategie verwendet Farbcodierung (Aufwärtstrend grün, Abwärtstrend rot) zur intuitiven Darstellung des Trendstatus und kann optional die Kerzen einfärben, was eine sofortige Marktinterpretation ermöglicht.

- Disziplin im Risikomanagement: Die feste Risikozuordnung von 1 % spiegelt ein solides Risikomanagement wider und vermeidet die Risiken übermäßiger Hebelwirkung.

- Erfassung der Trendpersistenz: Durch das Fehlen fester Stop-Loss- und Take-Profit-Niveaus kann die Strategie langfristige Trendbewegungen maximal nutzen und Opportunitätskosten durch vorzeitigen Ausstieg vermeiden.

- Psychologischer Vorteil: Der vereinfachte Entscheidungsmechanismus und die klaren Ein- und Ausstiegsregeln reduzieren emotionale Einflüsse während des Handels und unterstützen die Entwicklung einer disziplinierten Handelsmentalität.

Strategierisiken

- Drawdown-Risiko: Da kein Stop-Loss gesetzt ist, kann die Strategie bei starken Marktumkehrungen erheblichen Drawdowns ausgesetzt sein, bis ein Trendumkehrsignal zum Schließen der Position erscheint. Zur Risikominderung könnte, ohne die Kernlogik zu beeinträchtigen, ein dynamischer Stop-Loss mit größerem Abstand hinzugefügt werden.

- Parameterempfindlichkeit: Die Wahl des Hull-Moving-Average-Längenparameters (Standard 55) hat einen signifikanten Einfluss auf die Strategieleistung. Kürzere Längen können zu übermäßigem Handel führen, während längere Längen wichtige Trendstartpunkte verpassen können. Es wird empfohlen, durch historische Backtests den optimalen Parameter für verschiedene Marktbedingungen zu kalibrieren.

- Fehlausbruchsrisiko: Obwohl die Strategie durch den Zwei-Perioden-Vergleich Fehlsignale reduziert, können in Seitwärtsmärkten oder hochvolatilen Märkten dennoch kurzfristige Fehlausbrüche zu unnötigen Trades führen. Dies kann durch zusätzliche Filterbedingungen (z. B. Volatilitätsfilter) weiter optimiert werden.

- Marktanpassungsbeschränkungen: Die Strategie zeigt in starken Trendmärkten hervorragende Leistungen, kann aber in Seitwärts- oder richtungslosen Märkten schlecht abschneiden. Trader sollten flexibel entscheiden, ob die Strategie je nach Marktumfeld aktiviert wird.

Optimierungsrichtungen

- Adaptive Parameteranpassung: Ein Volatilitätsindikator (z. B. ATR) könnte eingeführt werden, um die Längenparameter des Hull Moving Average dynamisch anzupassen: Längere Perioden in hoher Volatilität, kürzere Perioden in niedriger Volatilität, um die Anpassungsfähigkeit der Strategie zu verbessern.

- Multi-Timeframe-Bestätigung: Einführung eines Trendbestätigungsmechanismus auf einem höheren Zeitrahmen; es wird nur gehandelt, wenn die Trends auf hohem und niedrigem Zeitrahmen übereinstimmen, was Fehlausbrüche und unnötige Handelsfrequenz effektiv reduzieren kann.

- Dynamisches Risikomanagement: Derzeit verwendet die Strategie ein festes Risiko von 1 % des Kontos. Man könnte den Risikoprozentsatz dynamisch an die Marktvolatilität und Trendstärke anpassen, z. B. die Positionsgröße in starken Trends erhöhen und in schwachen Trends reduzieren.

- Multi-Faktor-Integration: Andere technische Indikatoren (wie RSI, MACD oder Bollinger-Bänder) könnten als zusätzliche Bestätigungssignale integriert werden, um ein Multi-Faktor-Trendbestätigungssystem zu schaffen und die Signalqualität zu verbessern.

- Teilgewinne sichern: Während das Kernkonzept der Vermeidung fester Take-Profits beibehalten wird, könnte ein Mechanismus zur Teilgewinne-Sicherung eingeführt werden, z. B. Teilpositionen nach Erreichen eines bestimmten Gewinns zu schließen und den Rest weiter dem Trend folgen zu lassen, um Risiko und Ertrag auszugleichen.

Zusammenfassung

Die quantitative Strategie „Triple-Hull-Gleitender-Durchschnitt-Trendfolge“ repräsentiert eine ausgereifte und verfeinerte Trendfolge-Philosophie. Durch die flexible Wahl der Hull-Moving-Average-Variante, die Verwendung struktureller Trendbestätigung, die konsequente Risikokontrolle und das Vertrauen in die natürliche Entwicklung des Trends bietet sie Trendhändlern einen einfachen und effektiven Rahmen. Sie eignet sich besonders für disziplinierte Händler, die Geduld haben, Trends vollständig entfalten zu lassen, und selektiv ihr Kapital einsetzen.

Obwohl die Strategie durch das Fehlen fester Stop-Loss- und Take-Profit-Niveaus eine gewisse Flexibilität opfert, gelingt es ihr durch die Verwendung von Hull-Moving-Average-Umkehrsignalen als natürlichen Ausstiegsmechanismus, die Spannung zwischen Risikokontrolle und Trendidentifikation erfolgreich auszugleichen. Durch die zuvor vorgeschlagenen Optimierungsrichtungen hat die Strategie weiteres Verbesserungspotenzial, insbesondere in Bezug auf Marktanpassungsfähigkeit und Risikomanagement. Für quantitative Trader, die eine solide, systematische Trendfolge-Methode suchen, ist dies ein Rahmen, der eine eingehende Untersuchung und praktische Anwendung verdient.

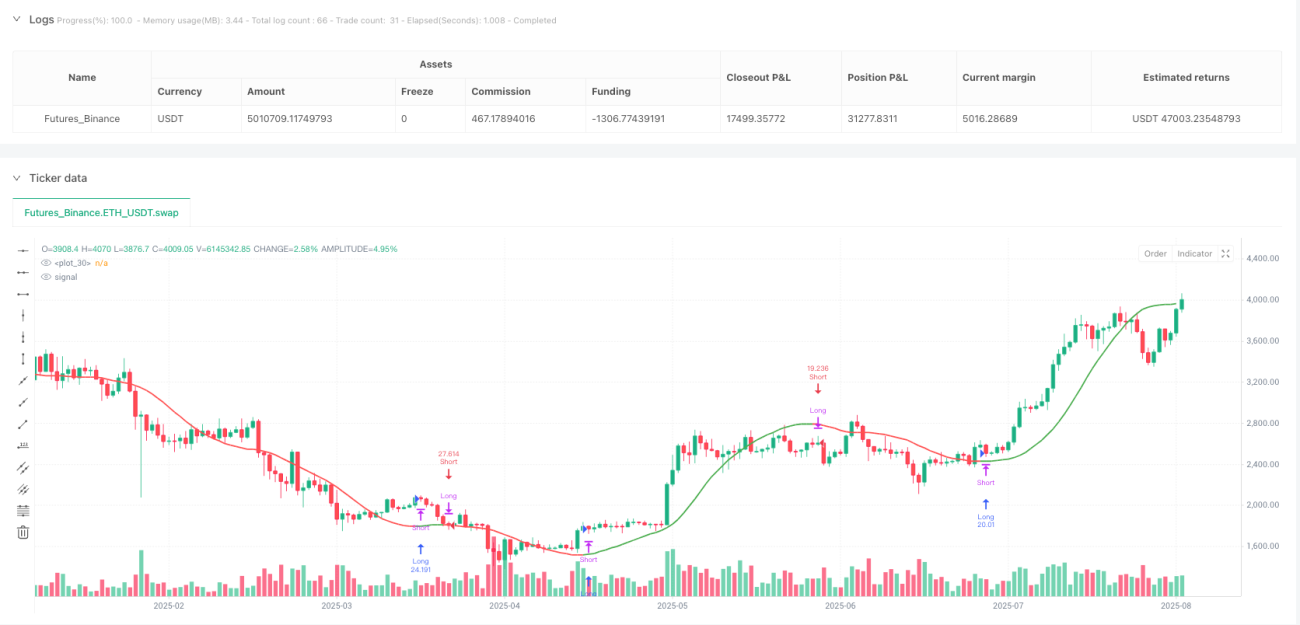

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":5000000}]

*/

//@version=6

strategy("Hull Suite Strategy – 1% Risk, No SL/TP (v6)", overlay=true, pyramiding=1,

default_qty_type=strategy.percent_of_equity, default_qty_value=1)

- 1