Mehrfaktor-adaptive Oszillationshandelsstrategie: Ein Risiko-Ertrags-Verhältnis-Optimierungssystem basierend auf gleitenden Durchschnittskreuzen und Bollinger-Band-Oszillationen

Übersicht

Die Mehrfaktor-Adaptive-Oszillationshandelsstrategie ist ein umfassendes Handelssystem, das Marktstrukturanalyse, Momentum-Indikatoren und Volatilitätsmessung kombiniert. Die Strategie basiert auf der Heikin-Ashi-Kerzentechnik und integriert mehrere gleitende Durchschnitte (EMA, WMA, SMA, VWAP), RSI-Indikatoren und Volumenbestätigungen, um potenzielle Trendwenden zu identifizieren und Trades mit hoher Wahrscheinlichkeit auszuführen. Das Hauptmerkmal dieser Strategie ist die Verwendung von zwei verschiedenen Handelslogiken (RSI-Modus und Kurzzeit-Modus) in Kombination mit einem festen Risiko-Ertrags-Verhältnis (Standard 1:3), wodurch sie sich an verschiedene Marktumgebungen anpassen kann. Durch die Verwendung von Swing-Hochs und -Tiefs als Stop-Loss-Referenz schützt die Strategie sowohl das Kapital als auch maximiert die potenziellen Gewinne.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, durch mehrfache Indikatorbestätigungen Marktstrukturänderungspunkte zu erfassen und gleichzeitig das Risiko streng zu kontrollieren. Der konkrete Implementierungsmechanismus ist wie folgt:

-

Heikin-Ashi-Transformation: Die Strategie wandelt zunächst die Standardkerzen in Heikin-Ashi-Kerzen um, um Marktrauschen zu reduzieren und die Trendrichtung hervorzuheben. Die Heikin-Ashi-Berechnungsformel lautet:

- HA-Schlusskurs = (Eröffnungskurs + Höchstkurs + Tiefstkurs + Schlusskurs) / 4

- HA-Eröffnungskurs = (Eröffnungskurs + Schlusskurs) der vorherigen HA-Kerze / 2

- HA-Höchstkurs = max(Höchstkurs, max(HA-Eröffnungskurs, HA-Schlusskurs))

- HA-Tiefstkurs = min(Tiefstkurs, min(HA-Eröffnungskurs, HA-Schlusskurs))

-

Mehrfacher gleitender Durchschnitt (MGD): Die Strategie berechnet und integriert vier verschiedene Arten von 34-Perioden gleitenden Durchschnitten:

- 34-Perioden EMA (Exponentiell gleitender Durchschnitt)

- 34-Perioden WMA (Gewichteter gleitender Durchschnitt)

- 34-Perioden SMA (Einfacher gleitender Durchschnitt)

- 34-Perioden VWMA (Volumengewichteter gleitender Durchschnitt)

Der Durchschnitt dieser vier gleitenden Durchschnitte dient als entscheidende Preisreferenzlinie.

-

Zwei-Modus-Handelslogik:

- RSI-Modus: Verwendet den Crossover des 3-Perioden-EMA des RSI mit dem 10-Perioden-EMA als erstes Signal, kombiniert mit einer hohen Volumenbestätigung. Ein Kaufsignal wird erzeugt, wenn der Preis unter dem gleitenden Durchschnitt liegt und der RSI-Indikator einen überverkauften Crossover nach oben zeigt; ein Verkaufssignal wird erzeugt, wenn der Preis über dem gleitenden Durchschnitt liegt und der RSI einen überkauften Crossover nach unten zeigt.

- Kurzzeit-Modus: Verwendet den Crossover des 34-Perioden-EMA mit dem 34-Perioden-WMA als erstes Signal, gefolgt von einer Bestätigung der Handelsrichtung durch einen Preisausbruch über den Referenzhoch- oder -tiefpunkt.

-

Zustandsverwaltungssystem: Die Strategie verwendet Zustandsvariablen ("NEUTRAL", "WAIT_ENTRY", "BUY", "SELL"), um den Handelsstatus zu verfolgen und zu verwalten, und vermeidet so übermäßigen Handel und falsche Signale.

-

Intelligenter Stop-Loss und Gewinnziel:

- Der Stop-Loss wird auf das letzte Swing-Tief (Long) oder Swing-Hoch (Short) nach dem Einstieg gesetzt.

- Das Gewinnziel basiert auf einem festen Risiko-Ertrags-Verhältnis (Standard 1:3), d.h. der potenzielle Gewinn ist dreimal so hoch wie das potenzielle Risiko.

- Zusätzlich wird die Position geschlossen, wenn ein gegensätzliches Signal auftritt.

Strategievorteile

Durch eine eingehende Analyse des Codes zeigt die Strategie die folgenden signifikanten Vorteile:

-

Mehrfaktor-Bestätigung reduziert Fehlsignale: Die Kombination von gleitenden Durchschnitten, RSI-Indikatoren, Volumen und Preisbestätigung verringert die Wahrscheinlichkeit von Fehlausbrüchen erheblich und verbessert die Handelsqualität.

-

Hohe Anpassungsfähigkeit: Durch zwei verschiedene Handelslogiken (RSI und Kurzzeit) kann sich die Strategie an unterschiedliche Marktumgebungen anpassen und sowohl in Trendmärkten als auch in Seitwärtsmärkten effektiv arbeiten.

-

Klares Risikomanagement: Durch das feste Risiko-Ertrags-Verhältnis und die auf der Marktstruktur basierenden Stop-Loss-Positionen verfügt jeder Trade über eine klare Risikokontrolle, die übermäßige Verluste durch subjektive Entscheidungen vermeidet.

-

Zustandsverwaltung reduziert Überhandel: Durch die Verfolgung und Verwaltung des Handelsstatus mittels Zustandsvariablen werden häufige Ein- und Ausstiege vermieden, was die Handelskosten und emotionale Schwankungen reduziert.

-

Heikin-Ashi-Glättung: Die Verwendung der Heikin-Ashi-Technik reduziert Marktrauschen, macht Trends klarer und hilft, echte Marktwendepunkte zu identifizieren.

-

Flexible Parametereinstellungen: Wichtige Parameter wie der Swing-Rückblickzeitraum und das Risiko-Ertrags-Verhältnis können je nach Markt und persönlicher Risikobereitschaft angepasst werden.

-

Integration mehrerer gleitender Durchschnitte: Durch die Integration von vier verschiedenen Arten gleitender Durchschnitte werden die potenziellen Verzerrungen eines einzelnen Indikators reduziert, was eine stabilere Preisreferenz bietet.

Strategierisiken

Trotz der sorgfältigen Konzeption birgt die Strategie folgende potenzielle Risiken:

-

Übermäßiger Handel in Seitwärtsmärkten: In einem Markt ohne klaren Trend kann die Strategie zu viele Handelssignale erzeugen, was zu häufigen Ein- und Ausstiegen und erhöhten Handelskosten führt. Lösung: Bei Erkennung eines Seitwärtsmarktes sollten zusätzliche Filter hinzugefügt oder der Handel pausiert werden.

-

Stop-Loss-Position möglicherweise zu weit entfernt: Die Verwendung von Swing-Hochs und -Tiefs als Stop-Loss kann in manchen Fällen dazu führen, dass der Stop-Loss zu weit vom Einstiegspunkt entfernt ist, was das Risiko pro Trade erhöht. Es könnte eine maximale Stop-Loss-Distanz oder die Verwendung von ATR-Multiplikatoren zur Optimierung der Stop-Loss-Position in Betracht gezogen werden.

-

Begrenzung eines festen Risiko-Ertrags-Verhältnisses: Das optimale Risiko-Ertrags-Verhältnis kann in verschiedenen Marktumgebungen variieren. In starken Trendmärkten könnte das Verhältnis von 1:3 zu klein sein, während es in Märkten mit geringer Volatilität möglicherweise schwer zu erreichen ist. Eine dynamische Anpassung des Verhältnisses basierend auf der Marktvolatilität könnte in Betracht gezogen werden.

-

Abhängigkeit von historischen Swing-Punkten: Die Abhängigkeit der Strategie von historischen Swing-Punkten kann in schnelllebigen Märkten zu Verzögerungen führen. Bei starken Schwankungen haben vergangene Swing-Punkte möglicherweise keine Relevanz mehr. Es wird empfohlen, unter extremen Marktbedingungen zusätzliche Risikokontrollmaßnahmen hinzuzufügen.

-

Fehlender Volatilitätsanpassungsmechanismus: Die Strategie verfügt über keinen Mechanismus zur Anpassung der Parameter an die Marktvolatilität, was zu inkonsistenten Ergebnissen in Umgebungen mit hoher und niedriger Volatilität führen kann. Die Einführung des ATR-Indikators zur dynamischen Anpassung der Handelsparameter könnte in Betracht gezogen werden.

Strategieoptimierung

Basierend auf einer eingehenden Analyse des Codes sind folgende Optimierungsrichtungen möglich:

-

Dynamisches Risiko-Ertrags-Verhältnis: Automatische Anpassung des Risiko-Ertrags-Verhältnisses an die Marktvolatilität (z. B. ATR), Verwendung eines kleineren Verhältnisses in Umgebungen mit niedriger Volatilität und eines größeren Verhältnisses in Umgebungen mit hoher Volatilität, um sich an unterschiedliche Marktbedingungen anzupassen.

-

Hinzufügen eines Trendfilters: Einführung eines längerfristigen Trendfilters, der nur dann handelt, wenn die Richtung mit dem Haupttrend übereinstimmt, um das Risiko von Gegentrend-Trades zu vermeiden.

-

Optimierung der Parameter der gleitenden Durchschnitte: Die aktuelle Strategie verwendet einen festen 34-Perioden-Zeitraum. Es könnten verschiedene Periodeneinstellungen oder adaptive Perioden getestet werden, um sich besser an unterschiedliche Marktumgebungen anzupassen.

-

Einführung eines Teilgewinnsicherungsmechanismus: Wenn der Preis ein bestimmtes Gewinnniveau erreicht, den Stop-Loss auf den Einstiegspreis verschieben oder einen Teil des Gewinns sichern, um realisierte Gewinne vor Marktrücksetzern zu schützen.

-

Hinzufügen eines Zeitfilters: Vermeidung von Trades in Zeiten besonders niedriger Marktvolatilität (z. B. asiatische Sitzung) oder vor/ nach wichtigen Nachrichtenveröffentlichungen, um unnötige Risiken zu reduzieren.

-

Optimierung der Volumenbestätigungsbedingungen: Die aktuelle Strategie verwendet eine einfache Volumenschwelle (1,5-facher 20-Perioden-Durchschnitt). Eine komplexere Volumenmustererkennung wie Volumentrendkonsistenz oder plötzliche Volumenspitzen könnte in Betracht gezogen werden.

-

Hinzufügen eines Positionsgrößenmanagements: Dynamische Anpassung der Positionsgröße basierend auf der aktuellen Marktvolatilität und Signalstärke, mit größeren Positionen bei hohen Überzeugungssignalen und kleineren Positionen bei vagen Signalen.

-

Optimierung des Backtest-Zeitraums: Umfassende Backtests für verschiedene Swing-Rückblickzeiträume, um die stabilsten Parametereinstellungen für verschiedene Marktbedingungen zu finden.

Zusammenfassung

Die Mehrfaktor-Adaptive-Oszillationshandelsstrategie ist ein umfassendes Handelssystem, das mehrere technische Indikatoren und Marktstrukturanalysen kombiniert. Ihre Kernvorteile liegen in der mehrfachen Signalbestätigung, der flexiblen Auswahl der Handelslogik und dem strengen Risikomanagement. Durch die Reduzierung von Marktrauschen mit der Heikin-Ashi-Technik, die Verwendung mehrerer gleitender Durchschnitte als Preisreferenz und die Kombination mit RSI- und Volumenbestätigungen kann die Strategie potenzielle Trendwenden effektiv identifizieren.

Das feste Risiko-Ertrags-Verhältnis und die auf Swing-Punkten basierenden Stop-Loss-Positionen bieten einen klaren Risikokontrollrahmen, bringen aber auch einige Einschränkungen mit sich. Durch die Implementierung der vorgeschlagenen Optimierungen, wie z. B. dynamisches Risiko-Ertrags-Verhältnis, Trendfilter und Teilgewinnsicherung, kann die Strategie ihre Anpassungsfähigkeit und Stabilität weiter verbessern.

Am wichtigsten ist, dass Händler die Prinzipien und Einschränkungen der Strategie verstehen und sie basierend auf ihrer eigenen Risikobereitschaft und Marktbeobachtung anpassen. Es gibt keine perfekte Strategie, aber durch kontinuierliche Optimierung und strenges Risikomanagement kann die Mehrfaktor-Adaptive-Oszillationshandelsstrategie zu einer leistungsstarken Waffe im Werkzeugkasten des Händlers werden.

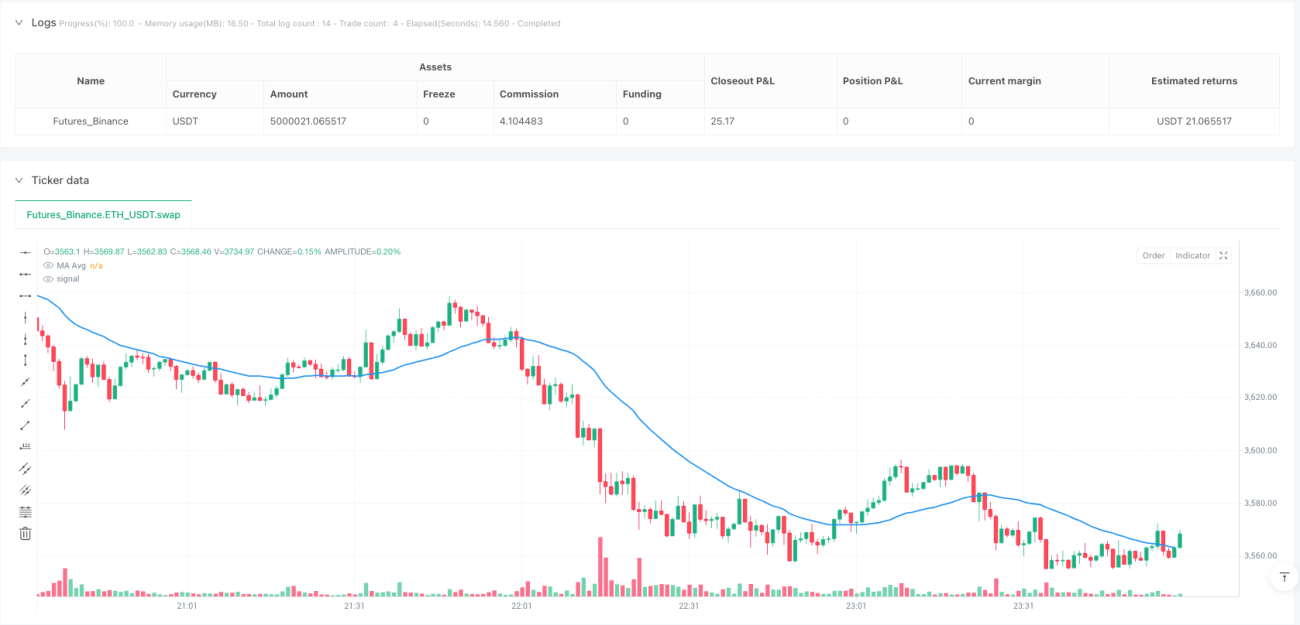

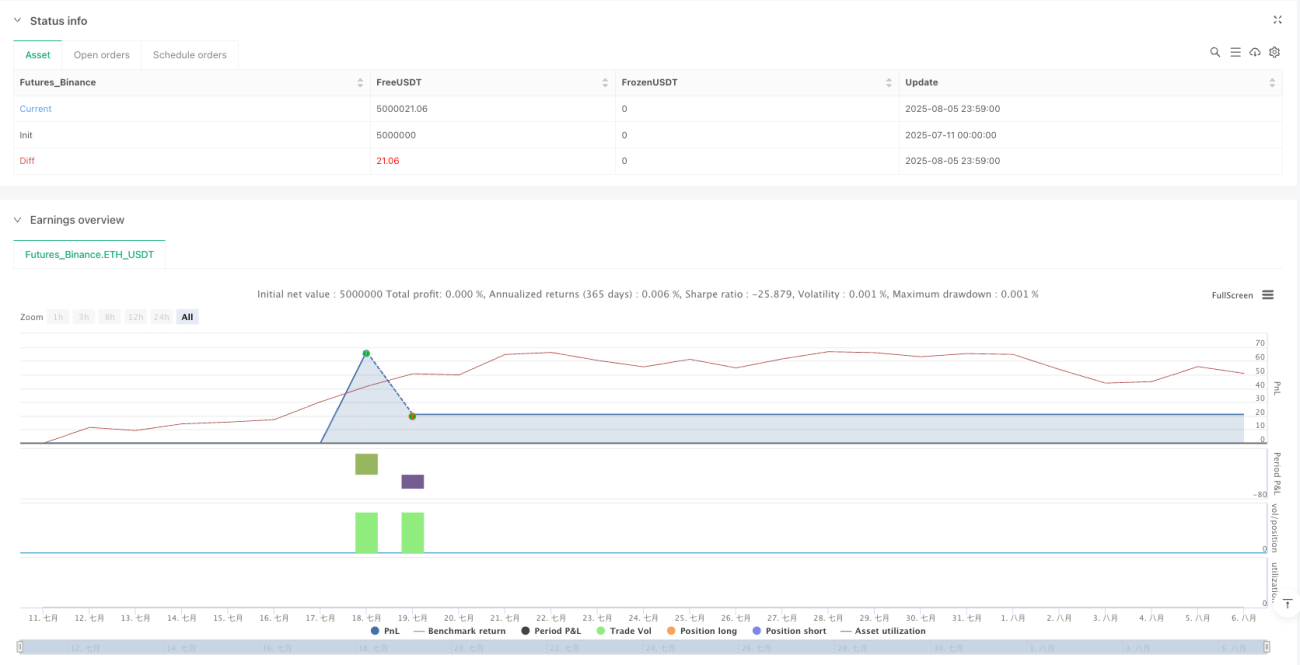

/*backtest

start: 2025-07-11 00:00:00

end: 2025-08-06 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":5000000}]

*/

//@version=6

strategy("Cnagda Fixed Swing SL & RR 1:3", overlay=true, max_boxes_count=500, max_labels_count=500)

input_strategy = input.string("RSI", "Trade Logic", options=["RSI", "Scalp"])

swing_lookback = input.int(34, "Swing Lookback", minval=5)- 1