Kryptowährungsmarkt-Quantitative-Momentum-Handelsstrategie basierend auf dem lunaren Zyklus

Überblick

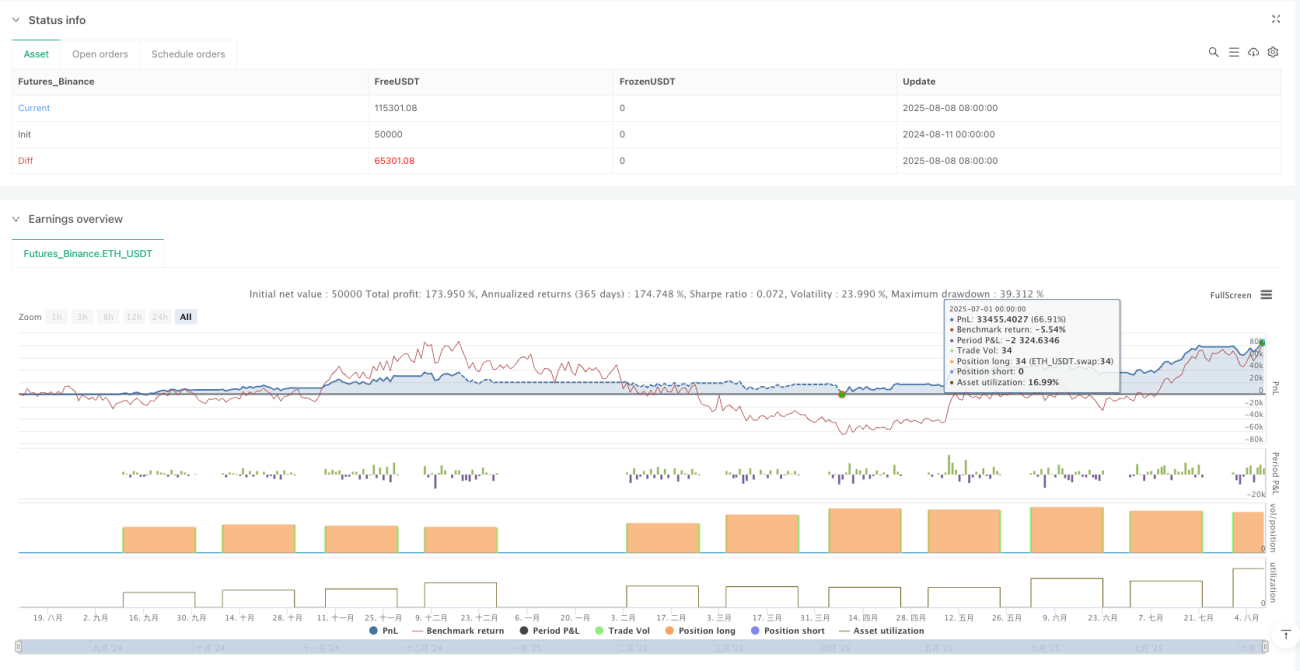

Diese Strategie ist eine auf dem Mondkalender basierende Kryptowährungs-Handelsmethode, die durch Nutzung bestimmter Daten des Mondzyklus Kauf- und Verkaufsaktionen ausführt. Die Strategie beginnt am chinesischen Neujahr und läuft bis Ende Dezember des jeweiligen Jahres. Sie folgt einfachen Regeln: Kauf am 5. Tag jedes Mondmonats, Verkauf am 26. Tag jedes Mondmonats. Dieser Ansatz versucht, Marktmuster zu erfassen, die möglicherweise mit dem Mondzyklus zusammenhängen, und bietet Händlern einen strukturierten und leicht verständlichen Handelsrahmen. Die Strategie berücksichtigt Gebühren und Slippage und investiert 100 % des verfügbaren Kapitals. Sie ist für den Zeitraum 2020 bis 2026 ausgelegt.

Funktionsweise der Strategie

Das Kernprinzip der Strategie basiert auf der Annahme, dass der Mondzyklus einen potenziellen Einfluss auf den Kryptowährungsmarkt haben könnte. Der Code setzt diese Idee wie folgt um:

- Zunächst werden für jedes Jahr die Startdaten des chinesischen Neujahrs und die Anzahl der Tage pro Monat definiert, die den Zyklus von 2020 bis 2026 abdecken.

- Durch Berechnung der Differenz zwischen dem aktuellen Datum und dem chinesischen Neujahr werden der aktuelle Mondmonat und das Monddatum ermittelt.

- Wenn das Monddatum der 5. Tag ist und derzeit keine Position gehalten wird, wird ein Kaufsignal ausgelöst.

- Wenn das Monddatum der 26. Tag ist und eine Position gehalten wird, wird ein Verkaufssignal ausgelöst.

- Beim Kauf werden Slippage und Gebühren berücksichtigt; das gesamte verfügbare Kapital wird zum Kauf so vieler Kryptowährungseinheiten wie möglich verwendet.

- Beim Verkauf werden alle Positionen glattgestellt, um Gewinne zu realisieren oder Verluste zu begrenzen.

Die Strategie verwendet eine präzise Datumsberechnung. Die Anzahl der Tage pro Mondmonat wird in Arrays gespeichert, und die Gesamtzahl der Tage seit dem chinesischen Neujahr wird kumuliert, um das aktuelle Monddatum genau zu ermitteln. Diese Methode gewährleistet die korrekte Auslösung von Handelssignalen.

Vorteile der Strategie

Eine Analyse des Codes der Strategie ergibt folgende Vorteile:

- Einfache und klare Regeln: Feste Kauf- und Verkaufstage machen die Strategie sehr intuitiv, leicht verständlich und umsetzbar, wodurch subjektive Entscheidungen des Händlers reduziert werden.

- Berücksichtigung von Marktfriktionen: Die Strategie bezieht 0,1 % Gebühren und Slippage ein, sodass die Backtest-Ergebnisse näher an der realen Handelsumgebung liegen.

- Hohe Kapitaleffizienz: Bei jedem Trade wird 100 % des verfügbaren Kapitals eingesetzt, um potenzielle Gewinne zu maximieren.

- Einzigartige Perspektive des Mondzyklus: Im Gegensatz zur traditionellen technischen Analyse führt die Strategie einen Mondfaktor ein, der möglicherweise einzigartige Muster im Zusammenhang mit dem Anlegerverhalten asiatischer Märkte erfassen kann.

- Langfristige Anwendbarkeit: Die Strategie stellt Monddaten von 2020 bis 2026 bereit, sodass Händler diese Methode langfristig anwenden können.

- Visuelle Hilfestellung: Durch die Anzeige von Monddaten-Labels auf dem Chart können Händler die Ausführung der Strategie visuell verfolgen.

- Vermeidung von Überhandel: Da pro Mondmonat nur einmal gehandelt wird, werden die Kosten und Risiken durch übermäßigen Handel reduziert.

Risiken der Strategie

Trotz der genannten Vorteile birgt die Strategie auch einige potenzielle Risiken:

- Fehlen eines Risikomanagements: Die Strategie enthält keinen Stop-Loss. Bei einem starken Kursverfall nach dem Kauf kann dies zu erheblichen Verlusten führen.

- Ignorieren von Markttrends und -zuständen: Die Strategie handelt ausschließlich auf Basis von Daten und berücksichtigt keine übergeordneten Markttrends, Volatilität oder andere technische Indikatoren.

- Annahme einer zyklischen Regelmäßigkeit: Die Strategie geht von einer Verbindung zwischen Mondzyklus und Kryptowährungspreisen aus, die jedoch instabil oder nicht vorhanden sein könnte.

- Begrenzung auf bestimmten Zeitraum: Obwohl Daten für 2020–2026 bereitgestellt werden, müssen die Monddaten für zukünftige Jahre aktualisiert werden. Außerhalb dieses Bereichs kann die Strategie möglicherweise nicht ausgeführt werden.

- Liquiditätsrisiko: An bestimmten Monddaten kann es zu Liquiditätsproblemen kommen, insbesondere bei der Verwendung großer Kapitalbeträge.

- Mögliche Fehler in der Datumsberechnung: Jeder Fehler bei der Berechnung des Monddatums kann zu falschen Handelssignalen führen.

- Mangelnde Anpassungsfähigkeit: Die festen Handelstage können sich nicht an veränderte Marktbedingungen anpassen und könnten bessere Kauf- oder Verkaufsgelegenheiten verpassen.

Um diese Risiken zu mindern, könnten Händler andere technische Indikatoren zur Handelsbestätigung heranziehen oder feste Stop-Loss-Marken setzen, um die Verluste pro Trade zu begrenzen.

Optimierungsmöglichkeiten der Strategie

Eine eingehende Analyse des Codes legt folgende Optimierungsrichtungen nahe:

- Integration eines Stop-Loss-Mechanismus: Hinzufügen einer Stop-Loss-Bedingung (prozentual oder absolut), um Positionen automatisch zu schließen, wenn der Verlust einen bestimmten Schwellenwert erreicht. Optimierter Code könnte eine Bedingung wie

if strategy.position_size > 0 and close < entry_price * (1 - stop_loss_percent)enthalten. - Einbeziehung technischer Indikatoren zur Bestätigung: Kombination mit Trendindikatoren (z. B. gleitenden Durchschnitten) oder Momentum-Indikatoren (z. B. RSI) als zusätzliche Bedingung, sodass der Mondhandel nur ausgeführt wird, wenn die technischen Indikatoren günstige Signale liefern. Dies könnte die Signalqualität verbessern.

- Optimierung der Handelsdaten: Durch Backtesting historischer Daten analysieren, welche Mondtage tatsächlich die besten Kauf- und Verkaufszeitpunkte bieten, anstatt fest den 5. und 26. Tag zu verwenden. Möglicherweise schneiden bestimmte Datumskombinationen besser ab.

- Teilpositionsmanagement: Änderung der Strategie, um nicht 100 % des Kapitals, sondern einen Teil zu investieren, oder dynamische Positionsgrößenanpassung basierend auf der Marktvolatilität zur Risikostreuung.

- Hinzufügen eines Marktzustandsfilters: Aussetzen der Strategie unter extremen Marktbedingungen (z. B. hoher Volatilität oder eindeutigem Bärenmarkt), um Handel in ungünstigen Umgebungen zu vermeiden.

- Erweiterung des anwendbaren Zeitraums: Hinzufügen von Monddaten für weitere Jahre oder Entwicklung einer automatischen Funktion zur Berechnung des Monddatums, sodass die Strategie unbegrenzt laufen kann.

- Erweiterung auf mehrere Anlageklassen: Ausweitung der Strategie auf mehrere Kryptowährungen oder andere Anlageklassen, um zu beobachten, wie sich der Mondzyklus in verschiedenen Märkten auswirkt.

Die Umsetzung dieser Optimierungen könnte die Robustheit und Anpassungsfähigkeit der Strategie erheblich verbessern, während ihr einfacher und intuitiver Kern erhalten bleibt.

Zusammenfassung

Die auf dem Mondzyklus basierende Kryptowährungs-Handelsstrategie bietet eine einzigartige Handelsperspektive, indem sie bestimmte Monddaten für Kauf- und Verkaufsaktionen nutzt. Ihr größter Vorteil liegt in den einfachen und klaren Regeln und der leichten Umsetzbarkeit. Durch die Einbeziehung des Mondzyklus als einzigartigen Faktor könnten Marktmuster erfasst werden, die von der herkömmlichen technischen Analyse übersehen werden.

Allerdings leidet die Strategie unter fehlendem Risikomanagement und mangelnder Marktanpassungsfähigkeit. Um ihre Effektivität zu steigern, werden Verbesserungen wie die Einführung eines Stop-Loss-Mechanismus, die Bestätigung durch technische Indikatoren und die Optimierung der Handelsdaten empfohlen. Diese Optimierungen können nicht nur potenzielle Risiken reduzieren, sondern auch die Anpassungsfähigkeit der Strategie an verschiedene Marktbedingungen verbessern.

Es ist wichtig zu beachten, dass jede Handelsstrategie gründlichen Backtests und Vorwärtstests unterzogen werden muss, um ihre Leistung unter realen Marktbedingungen zu validieren. Händler, die diese Strategie anwenden, sollten sie entsprechend ihrer eigenen Risikotoleranz und Anlageziele anpassen und mit anderen Analysemethoden kombinieren, um umfassendere Handelsentscheidungen zu treffen.

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Lunar ETHUSDT Trading 100% Invest with Fee & Slippage (2020~2026)", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// Fee and slippage settings- 1