Zwei-Momentum-Indikatoren koordinierte Handelsstrategie: RSI- und MACD-Durchbruchssystem

Übersicht

Die kooperative Handelsstrategie mit Doppelmomentum-Indikatoren ist ein quantitatives Handelssystem, das auf technischer Analyse basiert. Diese Strategie kombiniert geschickt die Vorteile des Relative-Stärke-Index (RSI) und des Moving Average Convergence Divergence (MACD) und konzentriert sich darauf, starke Aufwärtstrends im Markt zu identifizieren. Die Strategie führt ausschließlich Long-Trades durch, indem sie Momentum-Durchbruchssignale erkennt und mit einem Risikomanagement-Mechanismus kombiniert, um einen systematischen Handelsentscheidungsprozess zu ermöglichen. Der Kernansatz der Strategie besteht darin, einzusteigen, wenn sowohl der RSI als auch der MACD gleichzeitig bullische Signale anzeigen, und auszusteigen, wenn das Momentum nachlässt oder Risikoziele erreicht werden, um so in trendstarken Märkten potenzielle Gewinne zu erzielen.

Strategieprinzip

Die Funktionsweise der Strategie basiert auf dem Zusammenspiel zweier technischer Schlüsselindikatoren. Erstens wird der RSI-Indikator verwendet, um die Geschwindigkeit und das Ausmaß von Preisbewegungen zu messen und zu beurteilen, ob der Markt überkauft oder überverkauft ist. Zweitens wird der MACD-Indikator genutzt, um Trendänderungen und die Stärke des Momentums zu identifizieren. Die konkreten Handelsregeln lauten wie folgt:

Einstiegsbedingungen:

- Der RSI durchbricht die Mittellinie (Standardwert 50) von unten nach oben, während sich der MACD in einem bullischen Zustand befindet (MACD-Linie über der Signallinie, optional kann ein MACD-Wert > 0 gefordert werden); oder

- Die MACD-Linie durchbricht die Signallinie von unten, während der RSI auf oder über der Mittellinie liegt.

Zusätzliche Filterbedingungen:

- EMA-Trendfilter: Der Preis muss über dem EMA einer bestimmten Periode liegen;

- Überverkauft-Kontextfilter: Der Einstieg erfolgt nur innerhalb einer bestimmten Anzahl von Kerzen (N), nachdem der RSI unter die überverkaufte Schwelle gefallen ist.

Ausstiegsbedingungen:

- Der RSI durchbricht die Mittellinie von oben nach unten; oder

- Die MACD-Linie fällt von oben unter die Signallinie und der MACD-Histogrammwert ist ≤ 0; oder

- Das Take-Profit-Ziel (Standard 3,0 %) oder das Stop-Loss-Ziel (Standard 1,5 %) wird erreicht.

Die Strategie verfügt über einen Zustandsverfolgungsmechanismus, der sicherstellt, dass ein Einstieg nur im glattgestellten Zustand und ein Ausstieg nur im offenen Zustand erfolgen kann, um wiederholte Signale zu vermeiden. Dieses Design stellt sicher, dass es nach jedem Einstieg nur einen Ausstieg gibt, was die Klarheit und Konsistenz der Handelslogik bewahrt.

Strategievorteile

-

Indikator-Synergieeffekt: Durch die Kombination der Stärken von RSI und MACD reagiert der RSI schnell auf Preisänderungen, während der MACD den mittel- bis langfristigen Trend bestätigt. Diese Kombination erhöht die Zuverlässigkeit der Signale.

-

Flexibler Filtermechanismus: Die Strategie bietet zwei optionale Filtermechanismen (EMA-Trendfilter und Überverkauft-Kontextfilter), sodass Händler die Strategie an unterschiedliche Marktbedingungen anpassen können.

-

Umfassendes Risikomanagement: Integrierte Take-Profit- und Stop-Loss-Mechanismen ermöglichen es dem Händler, prozentuale Parameter entsprechend seiner Risikobereitschaft festzulegen und so das Risiko pro Trade effektiv zu kontrollieren.

-

Klares Zustandsmanagement: Durch die Verfolgung der Position mit Zustandsvariablen wird die Konsistenz und Logik der Handelssignale sichergestellt und Probleme wie doppelte Ein- oder Ausstiege vermieden.

-

Hohe Anpassbarkeit: Die Strategie bietet mehrere einstellbare Parameter, darunter RSI-Länge, MACD-Parameter, Filterbedingungen und Risikomanagement-Parameter, sodass Händler die Strategie für verschiedene Marktbedingungen und Handelsinstrumente optimieren können.

-

Visuelle Unterstützung: Die Strategie bietet visuelle Funktionen wie Ein-/Ausstiegsmarkierungen, Kerzenfärbung und Hintergrundanzeige für Auslöser, um das Verständnis und die Anpassung der Strategie zu erleichtern.

Strategierisiken

-

Risiko von Fehldurchbrüchen: In Seitwärtsmärkten können RSI und MACD häufige Fehldurchbruchssignale erzeugen, was zu aufeinanderfolgenden Verlusttrades führt. Um dieses Risiko zu mindern, können zusätzliche Marktumfeld-Filter wie Volatilitätsindikatoren oder Trendstärkeindikatoren hinzugefügt werden.

-

Einschränkung durch einseitigen Handel: Die Strategie führt nur Long-Trades durch und verpasst in Abwärtstrends potenzielle Short-Chancen. In einem vollständigen Handelssystem könnte eine entsprechende Short-Strategie hinzugefügt oder der Handel in eindeutigen Abwärtstrends ausgesetzt werden.

-

Parameterempfindlichkeit: Die Leistung der Strategie reagiert empfindlich auf Parametereinstellungen. Unterschiedliche Märkte und Zeitrahmen erfordern möglicherweise unterschiedliche Parameterkombinationen. Es wird empfohlen, die Parameter durch Backtests unter verschiedenen Marktbedingungen zu optimieren und adaptive Parameterverfahren in Betracht zu ziehen.

-

Risiko der Stop-Loss-Einstellung: Ein zu enger Stop-Loss kann häufig ausgelöst werden, während ein zu weiter Stop-Loss zu übermäßigen Verlusten pro Trade führen kann. Der Stop-Loss-Prozentsatz sollte an die Volatilitätscharakteristik des Zielmarktes angepasst werden, oder es könnten dynamische Stop-Methoden wie das ATR-Vielfache in Betracht gezogen werden.

-

Signalverzögerung: Als nachlaufende Indikatoren können RSI- und MACD-Signale erst auftreten, nachdem der Preis bereits deutlich ausgeschlagen ist, was sich auf den Einstiegspreis und die Rendite auswirkt. Die Kombination mit empfindlicheren Frühindikatoren könnte den Einstiegszeitpunkt optimieren.

Optimierungsrichtungen

-

Adaptives Parametersystem: Entwicklung eines Mechanismus zur automatischen Anpassung der RSI- und MACD-Parameter basierend auf der Marktvolatilität oder Trendstärke, um die Strategie an verschiedene Marktbedingungen anzupassen.

-

Multi-Timeframe-Analyse: Einführung eines Bestätigungsmechanismus über mehrere Zeitrahmen, z. B. Bestätigung der Trendrichtung im größeren Zeitrahmen und Ausführung des Trades im kleineren Zeitrahmen, um Fehlsignale zu reduzieren und die Trefferquote zu erhöhen.

-

Dynamischer Stop-Loss-Mechanismus: Ersetzen des festen prozentualen Stop-Loss durch einen dynamischen Stop-Loss basierend auf dem ATR (Average True Range), um sich besser an Veränderungen der Marktvolatilität anzupassen, Kapital zu schützen und dem Preis ausreichend Spielraum zu geben.

-

Optimierung des Geldmanagements: Integration von Positionsgrößenalgorithmen basierend auf Kontowert, Volatilität und Trefferquote, wie z. B. der Kelly-Formel oder dem Fixed-Fractional-Risk-Modell, um das Risiko pro Trade an die aktuelle Kontosituation und die Marktbedingungen anzupassen.

-

Integration von Marktumfeld-Filtern: Hinzufügen von Filtern zur Erkennung des Marktumfelds (Trend, Seitwärtsbewegung oder Wende), wie z. B. ADX (Average Directional Index), Volatilitätsindikatoren oder Zyklenanalyse-Tools, um den Handel nur unter Bedingungen auszuführen, die für die Strategie geeignet sind.

-

Erweiterung um Short-Handelslogik: Erweiterung der Strategie um Short-Handelsregeln, um sie auch in Abwärtstrends effektiv zu machen und so ein umfassendes Handelssystem aufzubauen.

Zusammenfassung

Die kooperative Handelsstrategie mit Doppelmomentum-Indikatoren kombiniert die Vorteile der beiden klassischen technischen Indikatoren RSI und MACD zu einem logisch klaren und risikokontrollierbaren quantitativen Handelssystem. Die Strategie konzentriert sich darauf, Momentum-Chancen in Aufwärtstrends zu nutzen und verbessert die Handelsqualität durch mehrfache Filtermechanismen und Risikomanagement-Tools. Obwohl inhärente Risiken wie Fehldurchbrüche und Parameterempfindlichkeit bestehen, hat die Strategie durch die vorgeschlagenen Optimierungsrichtungen wie adaptive Parameter, Multi-Timeframe-Analyse und dynamisches Risikomanagement Potenzial, ihre Leistung in verschiedenen Marktumgebungen weiter zu steigern. Diese Strategie eignet sich besonders für Anleger, die Trendfolge und Momentum-Handel anstreben. Durch angemessene Parametereinstellungen und Risikokontrolle kann sie im Bereich des technisch-analytischen quantitativen Handels stabile Ergebnisse erzielen.

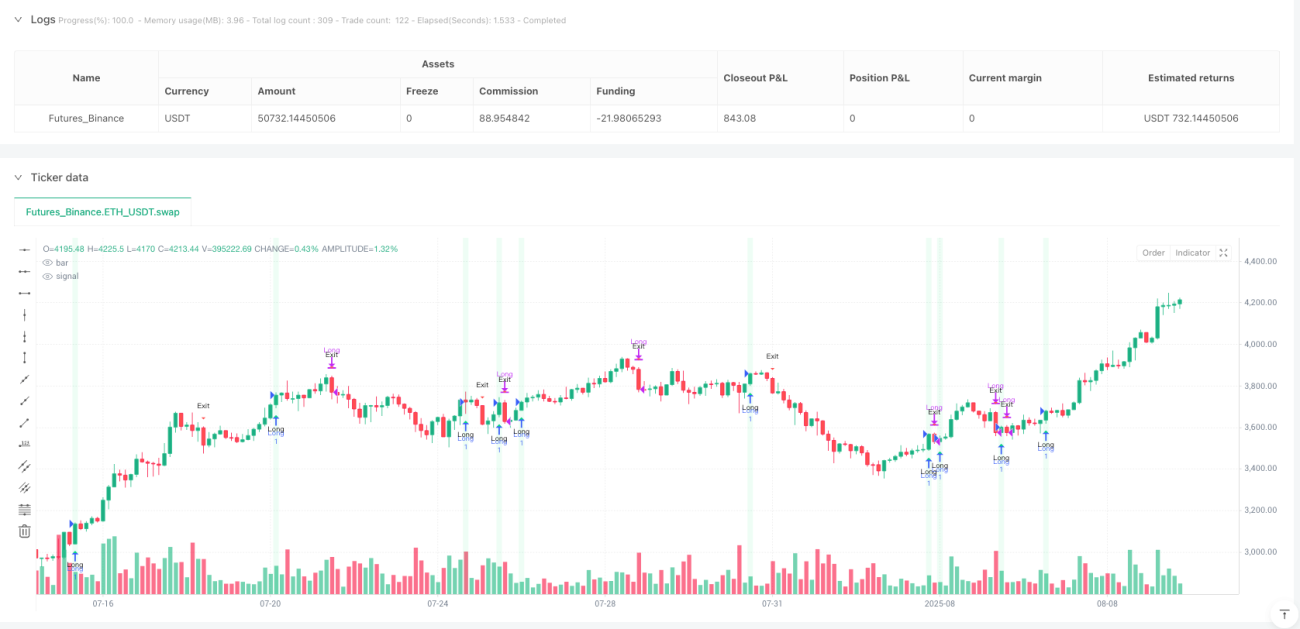

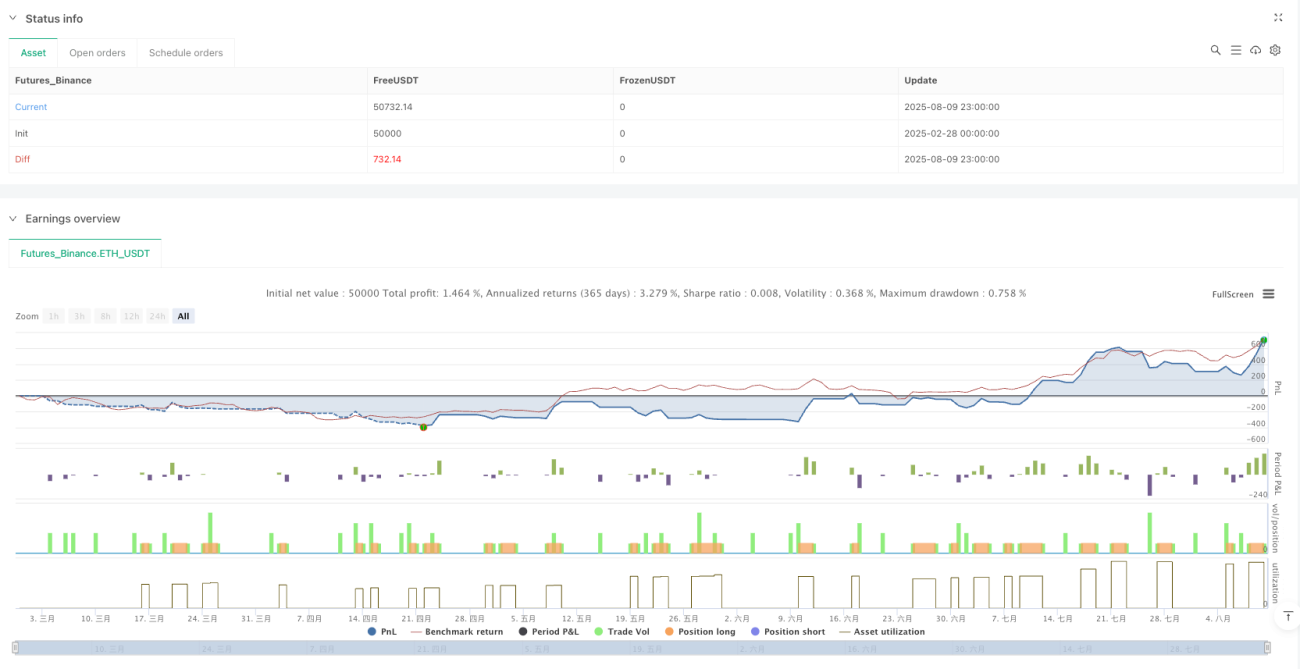

/*backtest

start: 2025-02-28 00:00:00

end: 2025-08-10 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

// Vibe coded by Andrew Grothe 2025-08-08. Adjust the TP/SL on lines 28 & 29 to fine tune the strategy

strategy("RSI + MACD Long-Only Strategy", overlay=true, pyramiding=0, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.0)

- 1