Adaptive Eröffnungsbereich-Ausbruchs-Momentum-Strategie mit risikoptimiertem Positionsmanagement

Überblick

Die Adaptive Open Range Breakout Momentum Strategie ist ein Intradag-Handelssystem, das darauf abzielt, Musterausbrüche der ersten 15-Minuten-Kerze nach Markteröffnung zu erfassen. Die Strategie basiert auf dem Open Range Breakout (ORB)-Prinzip und kombiniert präzises Risikomanagement sowie Positionsberechnungen, wodurch sie sich besonders bei hochliquiden Vermögenswerten wie SPY auszeichnet. Der Kern liegt in der Identifizierung des anfänglichen Momentum-Richtung nach Markteröffnung, gefolgt von einem Handel in diese Richtung unter strenger Risikokontrolle. Die Strategie erlaubt sowohl Long- als auch Short-Trades und bietet flexible Gewinnmitnahmen, darunter Zielkurse basierend auf einem Risikofaktor (R-Multiple) oder das Schließen aller Positionen am Tagesende. Das System verfügt außerdem über eine Begrenzung der täglichen Handelsanzahl, was Überhandel und Risikokonzentration vermeiden hilft.

Strategieprinzip

Der Kern der Strategie ist die Nutzung des richtungsgebenden Momentes, das durch die erste 15-Minuten-Kerze nach Markteröffnung entsteht. Die konkrete Umsetzung erfolgt wie folgt:

- Präzise Bestimmung des Markteröffnungszeitpunkts (über festgelegte Stunden- und Minutenparameter)

- Erkennung und Aufzeichnung von Eröffnungskurs, Hoch, Tief und Schlusskurs der ersten 15-Minuten-Kerze nach der Markteröffnung

- Bewertung der Richtung dieser Kerze:

- Wenn der Schlusskurs über dem Eröffnungskurs liegt (grüne Kerze) und Long-Trades erlaubt sind, wird bei Kerzenschluss long gegangen.

- Wenn der Schlusskurs unter dem Eröffnungskurs liegt (rote Kerze) und Short-Trades erlaubt sind, wird bei Kerzenschluss short gegangen.

- Setzen von Risikoparametern:

- Stop-Loss für Long-Trades wird auf das Tief der Referenzkerze gesetzt.

- Stop-Loss für Short-Trades wird auf das Hoch der Referenzkerze gesetzt.

- Risikobetrag (R) = Absolute Differenz zwischen Einstiegskurs und Stop-Loss.

- Berechnung der genauen Positionsgröße basierend auf Kontogröße und Risikoprozentsatz pro Trade:

- Position = Kontogröße × Risikoprozentsatz ÷ Risikobetrag

- Festlegung der Gewinnstrategie:

- Im Modus "10R" liegt das Gewinnziel beim Einstiegskurs plus (Long) oder minus (Short) dem 10-fachen Risikobetrag.

- Im Modus "EoDOnly" wird nur am Tagesende geschlossen.

- Umsetzung einer Beschränkung auf einen Trade pro Tag (falls aktiviert)

- Zwangsweise Schließung aller offenen Positionen zum festgelegten Tagesende.

Die Strategie stützt sich nicht auf traditionelle Indikatoren, sondern rein auf Preisbewegung und Zeitstruktur, was das Risiko einer Überanpassung senkt und das Konzept einfach und effektiv hält.

Strategievorteile

Nach einer eingehenden Analyse des Codes zeigt die Strategie folgende bemerkenswerte Vorteile:

-

Klares Einstiegssignal: Die Richtung der ersten 15-Minuten-Kerze nach Eröffnung liefert ein eindeutiges, unmissverständliches Einstiegssignal ohne subjektive Interpretation.

-

Präzise Risikokontrolle: Jeder Trade hat eine vordefinierte Stop-Loss-Marke, die den risikobehafteten Betrag genau quantifiziert. Die Strategie berechnet automatisch die ideale Positionsgröße basierend auf Kontogröße und voreingestelltem Risikoprozentsatz – eine mathematische Optimierung des Risikos.

-

Flexibilität in der Richtung: Die Strategie kann sowohl Long- als auch Short-Trades ausführen und passt sich so verschiedenen Marktumgebungen an, sowohl in Aufwärts- als auch Abwärtstrends.

-

Adaptive Positionsgröße: Die Positionsgröße passt sich dynamisch an das tatsächliche Risiko jedes Trades an. In Umgebungen mit hoher Volatilität werden automatisch kleinere Positionen aufgebaut, in Umgebungen mit niedriger Volatilität größere, was eine Risikobilanzen sichert.

-

Zeiteffizienz: Die Strategie konzentriert sich auf die erste Phase nach Markteröffnung, die typischerweise erhöhte Volatilität und Trendchancen bietet – eine effiziente Nutzung der Handelszeit.

-

Überhandlungsschutz: Die Option "Ein Trade pro Tag" verhindert effektiv Überhandel, ein häufiges Problem vieler Intraday-Händler.

-

Zwangsweise Schlussmechanismus: Das Schließen aller Positionen am Tagesende eliminiert Übernachtrisiken und verhindert negative Ereignisse nach Börsenschluss.

-

Einfache Logik: Die Strategie beruht nicht auf komplexen Indikatorkombinationen, sondern auf klaren Preisbewegungsprinzipien, was das Risiko von Strategieversagen und Überanpassung reduziert.

-

Anpassbarkeit: Die Strategie bietet mehrere einstellbare Parameter wie Risikoprozentsatz, Gewinnmodus und Handelsrichtung, sodass Händler individuelle Anpassungen an Risikotoleranz und Marktansicht vornehmen können.

Strategierisiken

Trotz der durchdachten Gestaltung bestehen folgende potenzielle Risiken und Herausforderungen:

-

Gap-Risiko: Bei großen Kurslücken zur Markteröffnung kann der Einstieg zu ungünstigen Kursen erfolgen, der Stop-Loss zu weit entfernt sein, was den Risikobetrag pro Trade erhöht oder die handelbaren Aktien reduziert. Lösung: Ein Gap-Filter, der den Handel vermeidet, wenn die Lücke einen bestimmten Schwellenwert überschreitet.

-

Fehlausbruchsrisiko: Die Richtung der ersten 15-Minuten-Kerze könnte ein falsches Signal sein und der Kurs schnell umkehren, was den Stop-Loss auslöst. Eine Bestätigungsregel (z. B. Mindestausbruchsschwelle) könnte hinzugefügt werden.

-

Liquiditätsrisiko: Die Anwendung auf nicht hochliquide Vermögenswerte kann zu erhöhtem Slippage führen, besonders in schnellen Märkten. Die Strategie sollte auf hochliquide Assets wie SPY beschränkt und in übermäßig volatilen Umgebungen gemieden werden.

-

Begrenztheit des festen R-Multiple: Ein festes 10R-Gewinnziel kann je nach Marktbedingungen zu aggressiv oder konservativ sein. Dynamische Anpassung des R-Multiple an die Marktvolatilität oder die erwartete Tagesspanne wäre denkbar.

-

Zeitzonenabhängigkeit: Die Strategie nutzt eine bestimmte Zeitzone (Europa/Stockholm) zur Bestimmung der Handelszeiten, was bei falscher Einstellung zu ungenauen Einstiegen führt. Empfehlung: Zeitzonen-Validierung oder Verwendung relativer Zeitberechnung.

-

Abhängigkeit von einem einzigen Zeitrahmen: Die Strategie basiert nur auf dem 15-Minuten-Zeitrahmen ohne Mehrfachzeitbestätigung. Ein Trendfilter aus höheren Zeitrahmen (z. B. 1h) könnte hinzugefügt werden, um die Handelsrichtung an den übergeordneten Trend anzupassen.

-

Fehlende Anpassung an Marktumgebungen: Die Strategie unterscheidet nicht zwischen hohen und niedrigen Volatilitätsphasen. An Tagen mit niedriger Volatilität könnte der Stop-Loss zu eng und die Position zu groß werden. Ein Volatilitätsfilter (z. B. Vermeidung von Trades bei extrem niedriger Volatilität) wäre sinnvoll.

-

Abhängigkeit von präziser Eröffnungszeit: Ist der Eröffnungszeitparameter falsch, kann die gesamte Strategie versagen. Ein automatischer Erkennungsmechanismus für die Eröffnungszeit wäre hilfreich, um menschliche Fehler zu vermeiden.

Optimierungsrichtungen

Basierend auf der Codeanalyse ergeben sich folgende Optimierungsansätze:

-

Integration eines Volatilitätsfilters: Berechnung des durchschnittlichen True Range (ATR) im Tagesverlauf; Vermeidung von Trades, wenn der Tages-ATR unter einem bestimmten Prozentsatz des historischen ATR liegt. Dies verhindert Handel in ungewöhnlich ruhigen Umgebungen mit schwachen Signalen.

-

Mehrfachzeitrahmen-Analyse: Hinzufügen eines Trendfilters aus höheren Zeitrahmen (z. B. 1 Stunde oder Tag); nur Trades ausführen, wenn das 15-Minuten-Signal mit dem Trend des höheren Zeitrahmens übereinstimmt. Das verbessert die Signalqualität, da Trend-Trades meist effektiver sind.

-

Dynamische Anpassung des R-Multiple: Automatische Anpassung des Gewinnziel-R-Multiple an die Marktvolatilität. Z. B. bei hoher Volatilität höhere R-Multiple (12–15R), bei niedriger Volatilität konservativere Ziele (6–8R). Diese adaptive Methode passt besser an die Marktlage an.

-

Teilweise Gewinnmitnahme: Implementierung einer gestaffelten Gewinnmitnahme, z. B. Schließen von 50 % der Position bei 5R, der Rest mit Trailing-Stop oder bis 10R. So werden Gewinne teilweise gesichert, während das Potenzial für größere Gewinne erhalten bleibt.

-

Volumenbestätigung: Analyse des Volumens der ersten 15-Minuten-Kerze; nur Trades, wenn das Volumen deutlich über dem Durchschnitt des gleichen Zeitraums der vorherigen Tage liegt. Hohes Volumen deutet oft auf zuverlässigere Ausbrüche hin und reduziert Fehlausbrüche.

-

Optimierung des täglichen Handelsfensters: Derzeit wird nur die erste Phase nach Eröffnung gehandelt; zusätzliche Fenster zur Mittagszeit oder vor Börsenschluss könnten die Volatilitätseigenschaften dieser Zeiträume nutzen. Studien zeigen, dass der US-Markt zur Eröffnung, Mittagszeit und vor Schluss unterschiedliche Volatilitätsmuster aufweist, die gezielt genutzt werden könnten.

-

Marktzustandsfilter: Analyse des Schlusskurses des Vortages im Verhältnis zum gleitenden Mittel oder des VIX-Index zur Bestimmung des allgemeinen Marktzustands; Anpassung der Parameter oder Entscheidung, ob gehandelt wird, je nach Marktlage.

-

Verbesserung des Positionsmanagement-Algorithmus: Basierend auf dem einfachen Risikoprozentsatz-Modell könnte die Kelly-Formel oder die optimale f-Methode zur Positionsgrößenoptimierung verwendet werden, um das langfristige Kapitalwachstum zu maximieren. Diese Methode passt die Positionsgröße dynamisch an die historische Trefferquote und das Gewinn-Verlust-Verhältnis an.

Die genannten Optimierungsrichtungen zielen darauf ab, die Robustheit und Anpassungsfähigkeit der Strategie zu verbessern, während die Kernlogik einfach bleibt. Vor der Umsetzung sollten strenge Backtests mit historischen Daten durchgeführt werden, um sicherzustellen, dass die Optimierungen statistisch signifikante Verbesserungen bringen.

Zusammenfassung

Die Adaptive Open Range Breakout Momentum Strategie ist ein durchdachtes Intraday-Handelssystem, das eine klare Einstiegslogik, präzises Risikomanagement und flexible Gewinnmitnahmen kombiniert. Der Kern liegt in der Erfassung des Richtungsmoments der ersten 15-Minuten-Kerze nach Markteröffnung sowie in der Optimierung der Handelsausführung durch strenge Risikokontrolle und Positionsgrößenanpassung.

Die Hauptvorteile der Strategie sind die einfache und klare Handelslogik, die adaptive Positionsgrößenberechnung und der strenge Risikorahmen. Durch die Begrenzung der täglichen Handelsanzahl und das festgelegte Tagesende wird Überhandel und Übernachtrisiko wirksam kontrolliert.

Allerdings steht die Strategie vor Herausforderungen wie Fehlausbrüchen, Gap-Risiko und mangelnder Anpassung an unterschiedliche Marktumgebungen. Dafür wurden mehrere Optimierungsvorschläge unterbreitet, darunter Volatilitätsfilter, Mehrfachzeitrahmen-Analyse, dynamische Gewinnziele und verbesserte Positionsmanagement-Algorithmen. Diese Optimierungen sollen die Robustheit und Anpassungsfähigkeit erhöhen, sodass die Strategie in verschiedenen Marktumgebungen wirksam bleibt.

Insgesamt repräsentiert die Strategie eine ausgewogene, systematische Handelsmethode, die sich besonders für Intraday-Händler in hochliquiden Märkten eignet. Durch die strikte Befolgung klar definierter Regeln und die kontinuierliche Optimierung wichtiger Parameter können Händler ein System aufbauen, das Risiken effektiv managt und gleichzeitig kurzfristige Marktchancen nutzt.

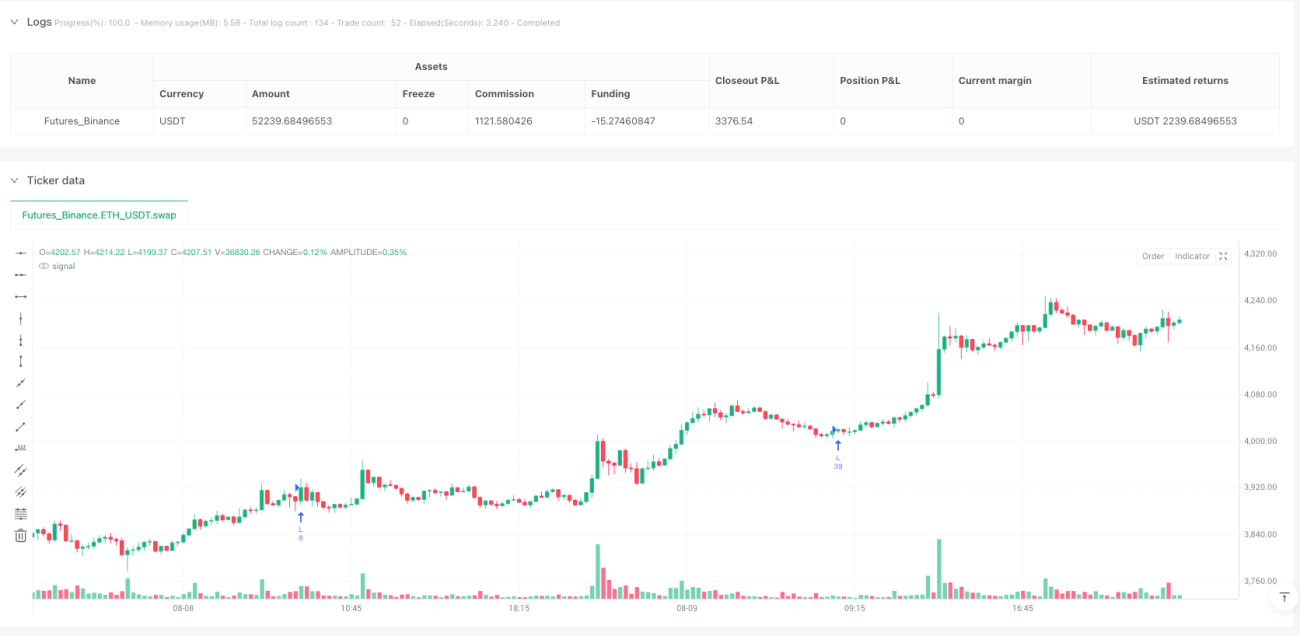

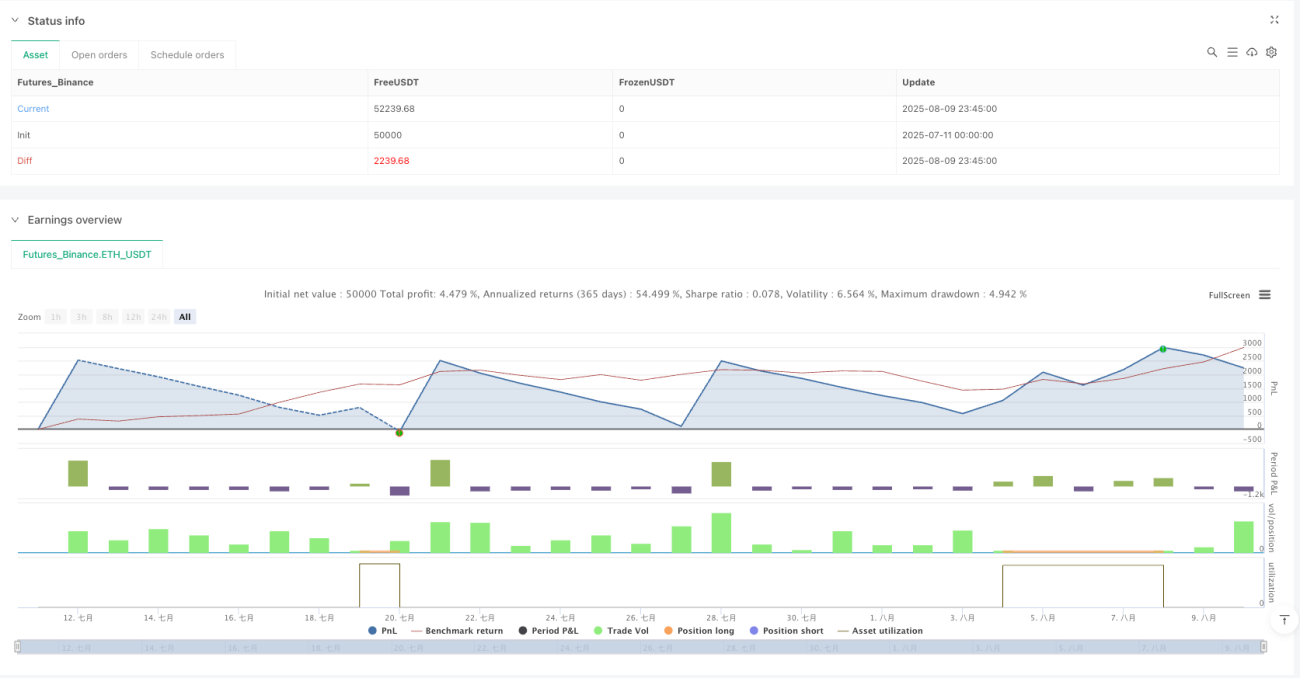

/*backtest

start: 2025-07-11 00:00:00

end: 2025-08-10 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("ORB 15m – SE First 15min Breakout (Long/Short)",

overlay=true, initial_capital=25000, pyramiding=0,

calc_on_every_tick=false, process_orders_on_close=true)- 1