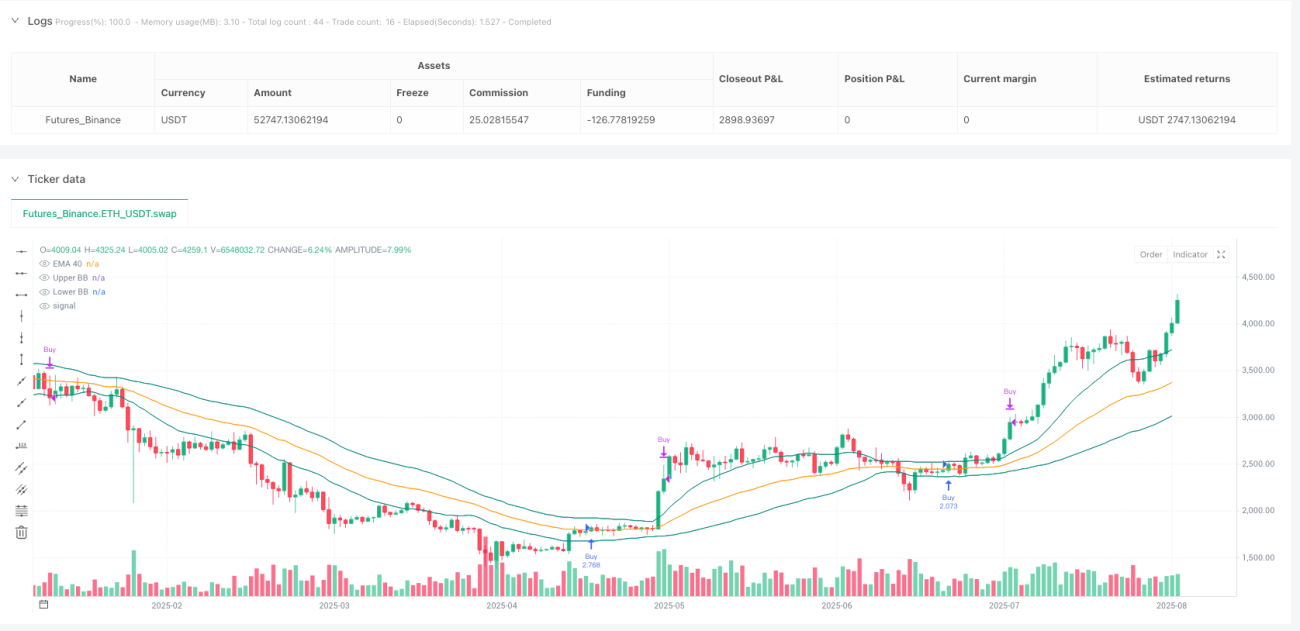

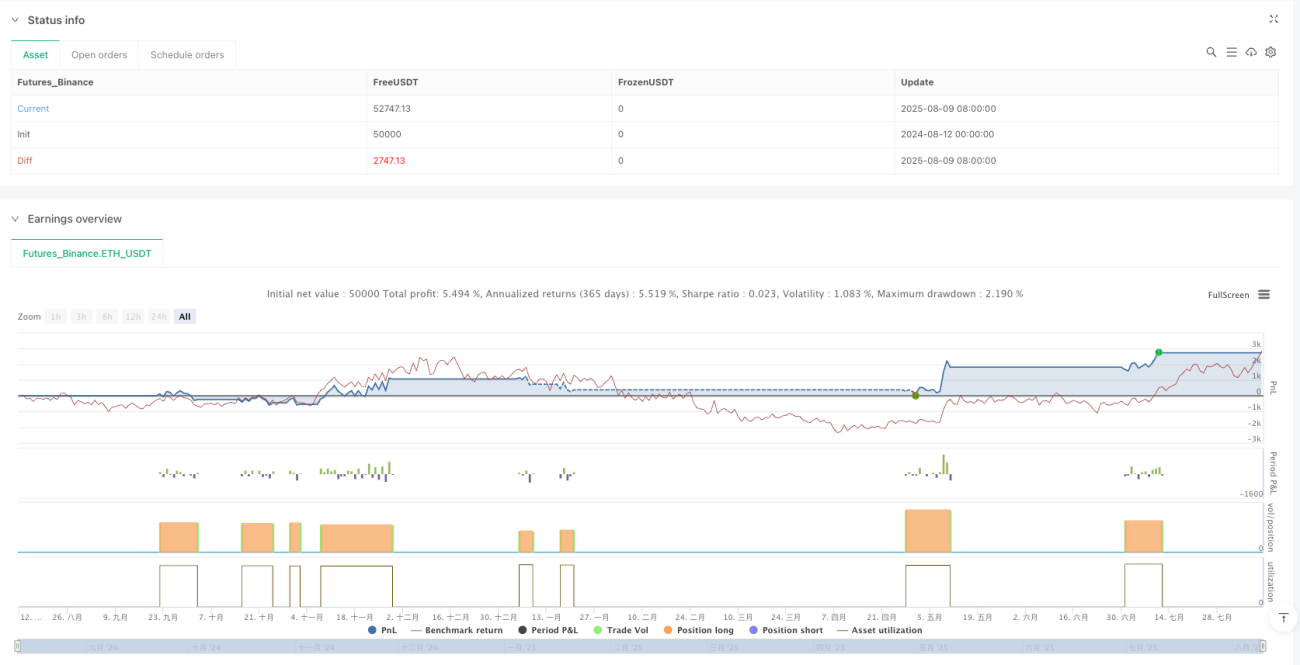

Übersicht

Die Adaptive Moving Average Crossover Strategie mit dynamischem Stop-Loss ist eine Trendfolgestrategie, die den exponentiell gleitenden Durchschnitt (EMA) und Bollinger-Bänder (BB) kombiniert. Die Strategie konzentriert sich auf Aufwärtstrends im Markt und bestimmt Einstiegs- und Stop-Loss-Punkte anhand des Verhältnisses des Preises zum EMA sowie der dynamischen Unterstützungsniveaus der Bollinger-Bänder. Ein besonderes Merkmal ist die festgelegte Risiko-Ertrags-Quote und die dynamische Anpassung des Stop-Loss bei starken Preisbewegungen, um Gewinne zu sichern. Zudem wird ein Mechanismus eingebaut, der einen sofortigen Wiedereinstieg nach einem Take-Profit verhindert, was die Stabilität und Rentabilität der Strategie erhöht.

Funktionsweise der Strategie

Die Kernlogik basiert auf mehreren Schlüsselkomponenten:

-

Trendbestätigung: Ein 40-Perioden-EMA dient als Trendindikator. Liegt der Preis über dem EMA, wird dies als Aufwärtstrend gewertet.

-

Einstiegsbedingungen: Ein Long-Einstieg erfolgt nur, wenn alle drei folgenden Bedingungen gleichzeitig erfüllt sind:

- Der Schlusskurs liegt über dem 40-Perioden-EMA.

- Das System hält derzeit keine Position.

- Es wird nicht auf ein neues Crossover gewartet (

waitForNewCross = false).

-

Dynamischer Stop-Loss:

- Der anfängliche Stop-Loss wird auf das untere Bollinger-Band gesetzt.

- Wenn der Schlusskurs über dem oberen Bollinger-Band liegt, wird der Stop-Loss auf den EMA verschoben. Dies ist ein adaptiver Stop-Loss-Mechanismus, der bei starken Preisbewegungen bereits erzielte Gewinne schützt.

-

Risikomanagement:

- Verwendung einer Risiko-Ertrags-Quote von 3:1 für den Take-Profit.

- Berechnung des Take-Profit: Einstiegspreis + (Einstiegspreis – Stop-Loss) * 3.

-

Wiedereinstiegsbeschränkung:

- Nach einem Take-Profit setzt die Strategie

waitForNewCross = true, um einen sofortigen Wiedereinstieg zu verhindern. - Erst wenn der Preis den EMA nach unten durchbrochen und dann wieder nach oben gekreuzt hat, wird

waitForNewCrossauffalsegesetzt und ein neues Signal erlaubt.

- Nach einem Take-Profit setzt die Strategie

Vorteile der Strategie

Die Analyse des Codes zeigt folgende klare Vorteile:

-

Trendfolge: Durch die EMA-Trendbestätigung werden nur Long-Positionen in Aufwärtstrends eröffnet, was gegenläufige Trades vermeidet.

-

Dynamisches Risikomanagement: Die Verwendung der Bollinger-Bänder als anfänglicher Stop-Loss ermöglicht eine automatische Anpassung des Stop-Abstands an die Marktvolatilität, was flexibler ist als ein fester Stop-Loss.

-

Gewinnsicherung: Bei starken Preisbewegungen über das obere Bollinger-Band wird der Stop-Loss auf den EMA verschoben. Dieser dynamische Stop sichert bereits erzielte Gewinne und verhindert zu große Rücksetzer.

-

Optimierte Wiedereinstiegslogik: Die Steuerung über

waitForNewCrossverhindert einen sofortigen Wiedereinstieg nach einem Take-Profit. Der Preis muss zuerst den EMA nach unten durchbrechen und dann wieder nach oben kreuzen, was häufige Trades in Seitwärtsmärkten vermeidet. -

Festgelegtes Risiko-Ertrags-Verhältnis: Die Quote von 3:1 sorgt dafür, dass das Verhältnis von Gewinn zu Verlust jedes Trades kontrolliert bleibt, was für langfristig stabile Gewinne förderlich ist.

-

Positionsgrößenmanagement: Die Strategie verwendet einen prozentualen Anteil des Kapitals (10 %) zur Positionsgrößenbestimmung statt fester Kontraktgrößen, was zu einem gleichmäßigeren Kapitalkurvenwachstum beiträgt.

Risiken der Strategie

Trotz der Vorteile bestehen folgende Risiken:

-

Risiko von Fehlsignalen: Wenn der Preis kurz über den EMA steigt und dann schnell wieder fällt, kann dies zu unnötigen Einstiegen und anschließenden Stop-Loss-Verlusten führen. Zur Risikominderung könnten zusätzliche Bestätigungen wie das Halten des Preises über dem EMA über mehrere Perioden eingeführt werden.

-

Schlechte Performance in Seitwärtsmärkten: In trendlosen Märkten können häufige EMA-Crossovers zu mehrfachen Stop-Loss-Verlusten führen. Die Einführung eines Trendstärkefilters, z. B. mit dem ADX-Indikator, wäre sinnvoll.

-

Zu großer Stop-Loss-Abstand: In hochvolatilen Märkten können die Bollinger-Bänder sehr breit sein, was zu einem übermäßigen Stop-Loss-Abstand und damit zu größeren Verlusten pro Trade führt. Ein maximaler Stop-Loss-Prozentsatz könnte als Begrenzung dienen.

-

Übermäßige Abhängigkeit von einzelnen Indikatoren: Die Strategie stützt sich hauptsächlich auf EMA und Bollinger-Bänder, was sie in bestimmten Marktumgebungen anfällig machen kann. Die Hinzunahme weiterer unabhängiger Indikatoren zur Kreuzvalidierung wird empfohlen.

-

Risiko durch feste Parameter: Die festen Werte für den EMA-Zeitraum (40) und die Bollinger-Band-Standardabweichung (0,7) sind möglicherweise nicht für alle Marktbedingungen geeignet. Adaptive Parameter oder verschiedene Parametersätze für verschiedene Umgebungen wären vorteilhaft.

Optimierungsmöglichkeiten

Basierend auf der Analyse der Strategie ergeben sich folgende Optimierungsrichtungen:

-

Hinzufügen eines Trendstärkefilters:

- Einbindung des ADX-Indikators: Nur Trades zulassen, wenn der ADX über einem bestimmten Wert (z. B. 25) liegt, um schwache Trends oder Seitwärtsmärkte zu vermeiden.

- Vorteil: Reduzierung von Fehlsignalen und Erhöhung der Gewinnquote.

-

Optimierung der Einstiegsbedingungen:

- Prüfung auf Preis-Momentum, z. B. positiver MACD oder RSI über 50.

- Anforderung, dass der Preis mehrere Perioden über dem EMA bleibt, und nicht nur eine einzige.

- Dies reduziert Verlusttrades durch Fehlsignale.

-

Adaptive Parametereinstellung:

- Automatische Anpassung des EMA-Zeitraums und der Bollinger-Band-Standardabweichung an die Marktvolatilität.

- Beispiel: Bei hoher Volatilität längeren EMA-Zeitraum und niedrigere Standardabweichung wählen; bei niedriger Volatilität umgekehrt.

- So kann sich die Strategie besser an verschiedene Marktumgebungen anpassen.

-

Teilweise Gewinnmitnahme:

- Staffelung der Take-Profits, z. B. bei Erreichen eines Risiko-Ertrags-Verhältnisses von 1:1 die Hälfte der Position schließen und den Rest auf ein höheres Ziel setzen.

- Dies balanciert Gewinnsicherung und Trendfolge aus.

-

Zeitbasierter Ausstieg:

- Einführung eines zeitbasierten Ausstiegsmechanismus, um zu lange Haltedauern ohne Erreichen des Take-Profits zu vermeiden.

- Beispiel: Wenn die Position nach einer bestimmten Anzahl von Perioden (z. B. 20) das Take-Profit-Ziel nicht erreicht hat, wird sie geschlossen.

-

Marktumfeldadaptive Strategie:

- Hinzufügen einer Logik zur Bestimmung des Markttyps (Trend, Seitwärts, hohe Volatilität usw.) und Verwendung unterschiedlicher Parameter je nach Typ.

- Dies kann die Stabilität der Strategie in verschiedenen Marktumgebungen erheblich verbessern.

Zusammenfassung

Die Adaptive Moving Average Crossover Strategie mit dynamischem Stop-Loss ist ein gut durchdachtes Trendfolgesystem, das durch die Kombination von EMA und Bollinger-Bändern ein dynamisches Einstiegs-, Stop-Loss- und Take-Profit-Management ermöglicht. Ihr Hauptvorteil liegt in der automatischen Anpassung des Stop-Loss an die Marktbedingungen und der Vermeidung häufiger Trades in Seitwärtsmärkten durch die Wiedereinstiegsbeschränkung.

Die Risiken konzentrieren sich auf feste Parameter und die Abhängigkeit von einzelnen Indikatoren. Diese können durch die Hinzunahme eines Trendstärkefilters, optimierte Einstiegsbedingungen, adaptive Parameter und teilweise Gewinnmitnahmen gemindert werden. Insbesondere die Integration einer Marktumfeldanalyse ermöglicht eine flexible Anpassung der Parameter an verschiedene Markttypen und erhöht die Gesamtstabilität und Rentabilität.

Insgesamt bietet die Strategie einen praxistauglichen Rahmen, der durch geeignete Parameteroptimierung und Risikomanagement zu einem stabilen und zuverlässigen Handelssystem weiterentwickelt werden kann. Sie eignet sich besonders für Händler, die mittel- bis langfristige Trends verfolgen und gleichzeitig das Risiko effektiv kontrollieren möchten.

/*backtest

start: 2024-08-12 00:00:00

end: 2025-08-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Buy-Only: 40 EMA + BB(0.7) [with TP reset]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1