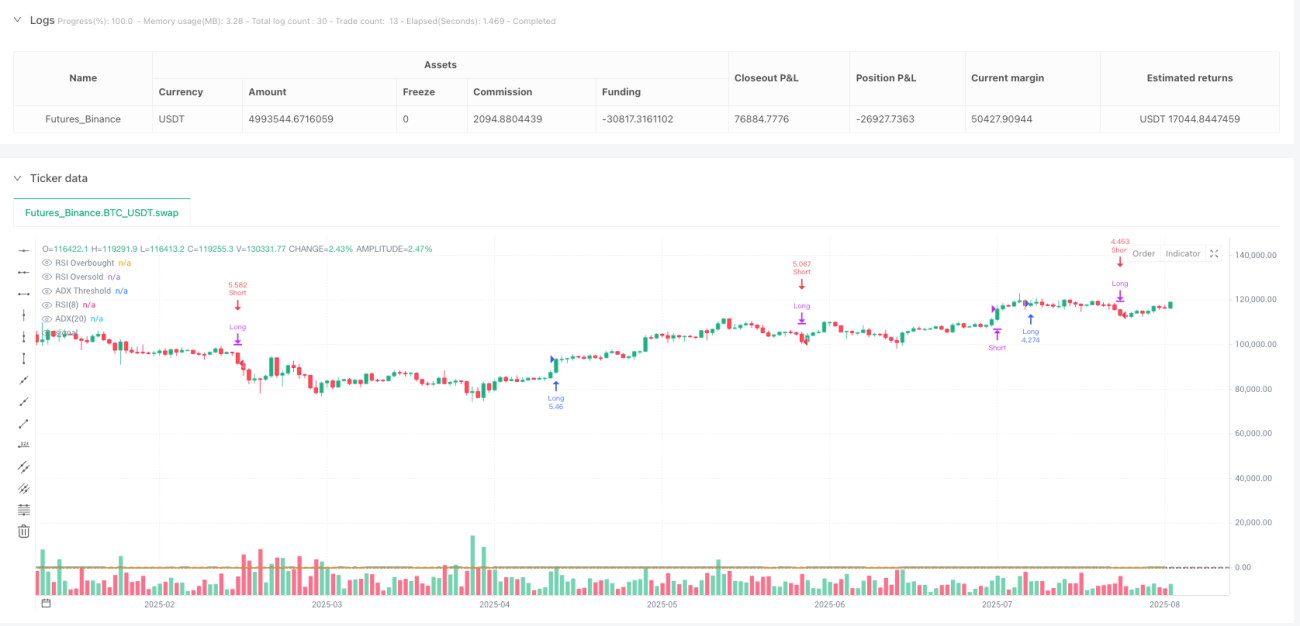

Übersicht

Diese Strategie ist ein bidirektionales Handelssystem, das den Relative-Stärke-Index (RSI) und den Average Directional Index (ADX) kombiniert. Die Strategie erkennt mit einem 8-Perioden-RSI überkaufte/überverkaufte Signale und filtert mit einem 20-Perioden-ADX die Trendstärke, um Umkehrchancen in starken Trends zu nutzen. Das System berechnet den ADX manuell über die Glättung der Directional Movement (DM) und der True Range (TR), um die Trendstärke präzise zu messen. Es ist ein 10%iges Positionsmanagement implementiert, das sowohl Long- als auch Short-Operationen unterstützt und für Handelsinstrumente mit ausgeprägten Trendmerkmalen geeignet ist.

Strategieprinzip

Die Kernlogik der Strategie basiert auf dem Zusammenspiel zweier technischer Indikatoren. Zunächst wird ein 8-Perioden-RSI als primärer Signalgenerator verwendet: Ein Ausbruch über 70 erzeugt ein Long-Signal, ein Fall unter 30 ein Short-Signal. Diese konträre Handelslogik nutzt die Eigenschaft der Rückkehr zu Extremwerten.

Zweitens wird der ADX als Trendstärkefilter eingesetzt. Die Berechnung des ADX umfasst: die Ermittlung der Aufwärtsbewegung (upMove) und Abwärtsbewegung (downMove), die Bestimmung der positiven Richtungsbewegung (+DM) und negativen Richtungsbewegung (−DM), die Glättung mittels RMA zur Berechnung des positiven Richtungsindikators (+DI) und negativen Richtungsindikators (−DI) und schließlich die normierte Berechnung des ADX über die Differenz der DI-Werte. Ein Signal des RSI wird nur dann als gültig betrachtet, wenn der ADX größer als 14 ist – ein Zeichen für einen ausgeprägten Trend.

Der Ausstiegsmechanismus nutzt die entgegengesetzten RSI-Extrema: Eine Long-Position wird geschlossen, wenn der RSI unter 30 fällt, eine Short-Position, wenn der RSI über 70 steigt. Dieses Design stellt einen rechtzeitigen Ausstieg bei möglichen Trendumkehrungen sicher.

Strategievorteile

-

Doppelfilter-Mechanismus: Der RSI liefert präzise Einstiegszeitpunkte, der ADX stellt sicher, dass nur bei klaren Trends gehandelt wird, wodurch Fehlsignale in Seitwärtsmärkten reduziert werden.

-

Flexibler bidirektionaler Handel: Die Strategie kann sowohl Aufwärts- als auch Abwärtstrends nutzen, was die Kapitaleffizienz erhöht und in verschiedenen Marktumgebungen Gewinnchancen bietet.

-

Sinnvolle Parameteroptimierung: Der 8-Perioden-RSI ist im Vergleich zum traditionellen 14-Perioden-Ansatz sensibler und erfasst Marktveränderungen schneller; der 20-Perioden-ADX liefert stabile Trendbewertungen; der ADX-Schwellenwert von 14 ist ein markterprobter Wert.

-

Strenge Risikokontrolle: Die 10%ige Positionsgröße und klare Ausstiegsregeln begrenzen das Einzelhandelsrisiko effektiv.

-

Präzise und zuverlässige Berechnung: Die manuelle ADX-Berechnung vermeidet mögliche Versionsunterschiede eingebauter Funktionen und gewährleistet Konsistenz über verschiedene Plattformen hinweg.

Strategierisiken

-

Konträres Handelsrisiko: In extrem starken Trends kann der RSI lange im überkauften oder überverkauften Bereich verharren, was zu vorzeitigen Einstiegen mit hohen schwebenden Verlusten führt. Eine sekundäre Bestätigung der Trendstärke, z. B. durch Kursdurchbrüche an wichtigen Unterstützungs-/Widerstandszonen, wird empfohlen.

-

Verzögerungsproblematik: Der ADX als Trendfolgeindikator weist eine inhärente Verzögerung auf und bestätigt einen Trend möglicherweise erst gegen Ende. Hilfsindikatoren wie Price Action oder Volumen können zur Unterstützung herangezogen werden.

-

Verhalten in Seitwärtsmärkten: Obwohl der ADX einen Teil der Seitwärtsbewegungen herausfiltert, können bei ADX-Werten nahe dem Schwellenwert häufige Ein- und Austrittssignale auftreten. Ein ADX-Puffer (z. B. Einstieg bei ADX > 15, Halten bei ADX > 13) wird empfohlen.

-

Extremes Marktrisiko: In schnellen, einseitigen Märkten kann das konträre Handeln zu erheblichen Verlusten führen. Ein maximaler Verlustbegrenzer oder ein zeitbasierter Stop-Loss sollten in Betracht gezogen werden.

Optimierungsrichtungen

-

Dynamische Parameteranpassung: Anpassung des RSI-Zeitraums und des ADX-Schwellenwerts an die Marktvolatilität. In Phasen hoher Volatilität längere Zeiträume zur Rauschunterdrückung, in Phasen niedriger Volatilität kürzere Zeiträume zur Steigerung der Sensitivität.

-

Mehrfachzeitrahmen-Bestätigung: Zusätzlich zum Signal des aktuellen Zeitrahmens sollte die Trendrichtung in einem höheren Zeitrahmen bestätigt werden, um die Handelsrichtung am Haupttrend auszurichten.

-

Optimierung des Positionsmanagements: Dynamische Anpassung der Positionsgröße an die ADX-Stärke – je stärker der Trend, desto größer die Position. Auch eine pyramidenartige Nachkaufstrategie nach Trendbestätigung ist denkbar.

-

Stop-Loss-Optimierung: Zusätzlich zum RSI-gegenläufigen Stop-Loss sollte ein ATR-basierter Trailing-Stop-Loss eingesetzt werden, um Gewinne zu sichern und gleichzeitig ausreichend Bewegungsspielraum zu lassen.

-

Verbesserte Signalfilterung: Ergänzung von Volumenbestätigungen, Kursformationserkennung u. Ä., um die Signalqualität zu erhöhen. Beispielsweise nur bei Ausbrüchen mit steigendem Volumen oder in der Nähe wichtiger Unterstützungs-/Widerstandszonen handeln.

Zusammenfassung

Die RSI-ADX-bidirektionale-Momentum-Filterstrategie ist ein durchdachtes quantitatives Handelssystem, das die Stärken von Momentum- und Trendindikatoren kombiniert, um Marktchancen unter Risikokontrolle zu nutzen. Die Kerninnovation liegt in der Filterung von Momentum-Signalen durch die Trendstärke, wodurch die Einschränkungen einzelner Indikatoren vermieden werden. Trotz der inhärenten Risiken des konträren Handels zeigt die Strategie durch sinnvolle Parametereinstellungen und strenge Risikokontrolle eine gute Praxistauglichkeit. Zukünftige Optimierungen sollten sich auf die Verbesserung der Signalqualität und das Risiko-Rendite-Verhältnis konzentrieren, insbesondere unter extremen Marktbedingungen. Insgesamt handelt es sich um einen vielversprechenden quantitativen Strategierahmen, der weiterer Untersuchung und Live-Validierung bedarf.

/*backtest

start: 2024-08-13 00:00:00

end: 2025-08-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":5000000}]

*/

//@version=6

strategy("RSI & ADX Long/Short Strategy v6 (Manual ADX)", overlay=true,

margin_long=100, margin_short=100,

default_qty_type=strategy.percent_of_equity, default_qty_value=10)- 1