Strategieübersicht

Die EMA-Crossover-Momentum-mit-RSI-Filter-Handelsstrategie ist ein durchdachtes quantitatives Handelssystem, das speziell für Händler entwickelt wurde, die nach Einfachheit, Klarheit und hoher Leistung streben. Die Strategie wird hauptsächlich auf 1-Stunden-Charts eingesetzt, filtert Marktrauschen heraus und konzentriert sich auf das Erfassen der wichtigsten Wendepunkte des Marktes. Die Kernlogik ist einfach und klar: Kaufe, wenn der Markt nach oben dreht, und verkaufe, wenn der Markt nach unten dreht.

Die Strategie verwendet eine Kombination aus exponentiell gleitenden Durchschnitten (EMA) und dem Relative Strength Index (RSI), um durch die Kreuzung von kurzfristigen und langfristigen Trends sowie Momentum-Bestätigung hochwahrscheinliche Handelsmöglichkeiten zu identifizieren. Diese Methode eignet sich nicht nur hervorragend für Trendmärkte, sondern auch für Swing-Trading-Stile in volatileren Umgebungen.

Funktionsweise der Strategie

Das Kernprinzip der Strategie basiert auf dem Zusammenwirken zweier wichtiger technischer Indikatoren:

-

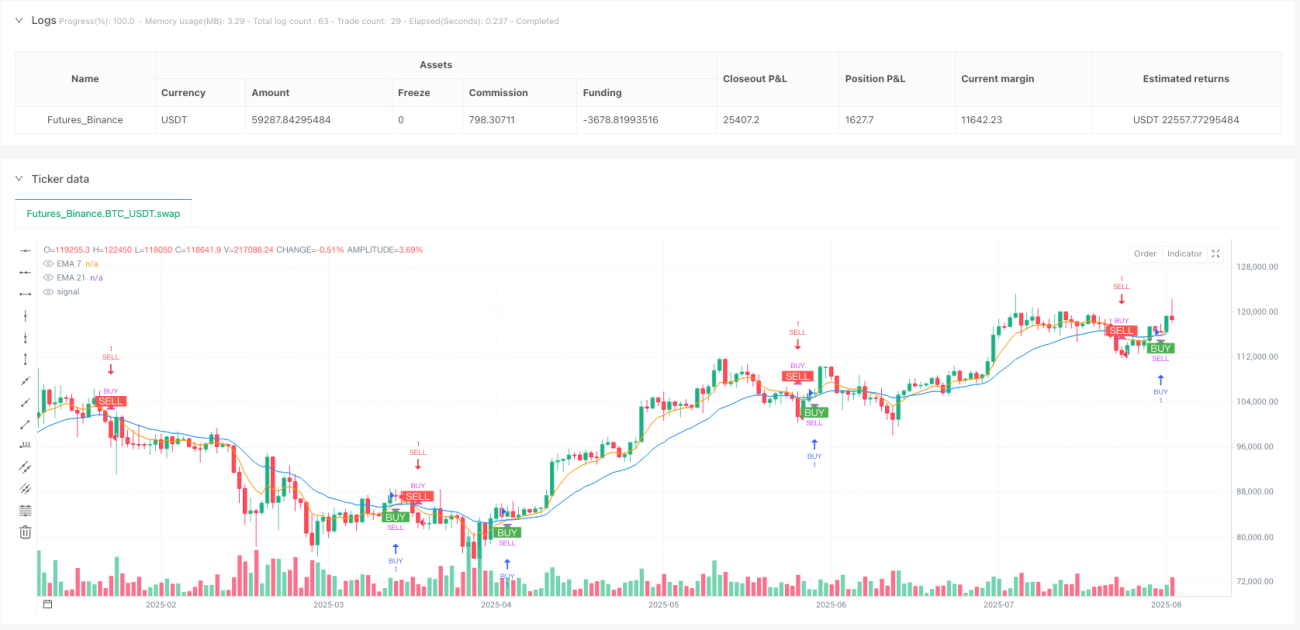

EMA-Crossover: Die Strategie verwendet einen 7-Perioden-EMA als schnelle Linie und einen 21-Perioden-EMA als langsame Linie. Wenn die schnelle Linie die langsame Linie von unten kreuzt, wird ein Kaufsignal generiert; wenn sie von oben kreuzt, ein Verkaufssignal. Dieser Crossover spiegelt den Moment wider, in dem das kurzfristige Momentum den langfristigen Trend überholt, typischerweise ein frühes Signal einer Trendwende.

-

RSI-Filter: Um die Signalqualität zu verbessern, wird ein 11-Perioden-RSI als Filterbedingung verwendet. Ein Kaufsignal benötigt eine Bestätigung durch einen RSI über 50, was auf ausreichende Aufwärtsdynamik hindeutet; ein Verkaufssignal erfordert einen RSI unter 42, der bestätigt, dass sich der Markt in einem relativ schwachen Bereich befindet.

-

Positionsverfolgungsmechanismus: Die Strategie verfolgt die aktuelle Position über die Variable

lastPos. Dadurch wird sichergestellt, dass nur dann ein neuer Trade ausgelöst wird, wenn das Signal von der aktuellen Positionsrichtung abweicht. Dies vermeidet wiederholte Einstiege und optimiert das Kapitalmanagement. -

Direkter Positionswechsel: Bei einem neuen Signal schließt die Strategie sofort die entgegengesetzte Position und eröffnet eine neue, ohne auf eine zusätzliche Bestätigung zu warten. Dies gewährleistet eine schnelle Reaktion auf Marktveränderungen.

Der Code implementiert eine klare Signalvisualisierung, die Kauf- und Verkaufspunkte auf dem Chart markiert und dem Händler hilft, das Strategieverhalten intuitiv zu verstehen, während die Benutzeroberfläche übersichtlich bleibt.

Vorteile der Strategie

-

Klar strukturierte Handelslogik: Die Strategie ist extrem einfach aufgebaut und stützt sich nur auf zwei gängige technische Indikatoren (EMA und RSI), wodurch Over-Optimierung und Kurvenanpassung durch übermäßige Indikatorstapelung vermieden werden.

-

Schnelle Signalerfassung und -ausführung: Durch die klare Crossover-Bedingung und den RSI-Filter kann die Strategie Signale in der frühen Phase einer Trendwende erfassen und sofort einen Positionswechsel durchführen, was die Zeitnähe verbessert.

-

Hohe Anpassungsfähigkeit: Obwohl die Strategie für das 1-Stunden-Zeitfenster konzipiert ist, ist ihr Kernprinzip auf verschiedene Märkte und Zeitrahmen anwendbar und zeigt eine starke Anpassungsfähigkeit.

-

Reduziertes Überhandeln: Durch den Positionsverfolgungsmechanismus und die Momentum-Bestätigung reduziert die Strategie effektiv Fehlsignale und übermäßiges Trading und konzentriert sich auf hochwahrscheinliche Handelsmöglichkeiten.

-

Intuitives visuelles Feedback: Die Strategie markiert Kauf- und Verkaufssignale klar auf dem Chart und zeigt gleichzeitig die EMA-Indikatorlinien an, sodass Händler das Strategieverhalten und die Marktstruktur intuitiv verstehen können.

-

Schlanke Parameter: Die Strategie verwendet nur wenige Kernparameter (EMA 7/21, RSI 11), was das Verständnis und die Anpassung erleichtert und das Risiko einer Überanpassung verringert.

Risiken der Strategie

-

Risiko von zwischenzeitlichen Preisschwankungen: In starken Trendmärkten kann die Strategie zu früh Umkehrsignale erkennen, was zu einem vorzeitigen Ausstieg aus dem Trend führt. Dies kann durch Anpassung der RSI-Schwellenwerte oder Hinzufügen eines Trendstärkefilters abgemildert werden.

-

Häufige Trades in Seitwärtsmärkten: In Seitwärtsmärkten (Range-Bewegung) kann es zu häufigen EMA-Crossovers kommen, was zu vielen ineffektiven Trades führt. Es wird empfohlen, bei Erkennung eines Seitwärtsmarktes einen Volatilitätsfilter hinzuzufügen oder die Strategie vorübergehend auszusetzen.

-

Abhängigkeit von einem einzigen Zeitrahmen: Die Strategie basiert ausschließlich auf Signalen eines einzigen Zeitrahmens und enthält keine Bestätigung aus mehreren Zeitfenstern, was zu einer übermäßigen Sensitivität gegenüber kurzfristigen Schwankungen führen kann. Es könnte ein Trendfilter aus einem längeren Zeitrahmen hinzugefügt werden, um die Signalqualität zu verbessern.

-

Parameterempfindlichkeit: Die Wahl der EMA- und RSI-Parameter hat einen signifikanten Einfluss auf die Leistung der Strategie und muss je nach den spezifischen Marktbedingungen angepasst und optimiert werden. Händler sollten vor dem Live-Einsatz umfassende historische Backtests und Parameter-Sensitivitätsanalysen durchführen.

-

Fehlendes Stop-Loss-System: Die aktuelle Strategieimplementierung enthält keinen expliziten Stop-Loss-Mechanismus; sie verlässt sich vollständig auf Gegensignale zum Schließen von Positionen. Unter extremen Marktbedingungen kann dies zu erheblichen Verlusten führen. Es wird empfohlen, im praktischen Einsatz einen festen Stop-Loss oder einen volatilitätsbasierten Stop-Loss hinzuzufügen.

Optimierungsrichtungen

-

Integration der Multi-Timeframe-Analyse: Die Strategie kann durch Integration der Trendrichtung aus längeren Zeitrahmen (z. B. 4 Stunden oder Tageschart) als zusätzlichen Filter die Signalqualität verbessern. Beispielsweise könnte ein Stunden-Signal nur ausgeführt werden, wenn die Tages-Trendrichtung übereinstimmt.

-

Dynamische Parameteranpassung: Die EMA- und RSI-Parameter könnten dynamisch an die Marktvolatilität angepasst werden: in Phasen hoher Volatilität längere Perioden, in Phasen niedriger Volatilität kürzere Perioden, um die Anpassungsfähigkeit zu erhöhen.

-

Stop-Loss und Gewinnmanagement: Hinzufügen eines intelligenten Stop-Loss-Mechanismus, z. B. eines ATR-basierten Stop-Loss oder eines Stop-Loss an wichtigen Unterstützungs-/Widerstandszonen, sowie Einführung eines teilweisen Gewinnmitnahmemechanismus zur Optimierung des Risiko-Ertrags-Verhältnisses.

-

Volumenfilter-Verstärkung: Die Strategie berechnet bereits das Volumen, nutzt es aber nicht vollständig. Es könnte eine Volumenbestätigungsbedingung hinzugefügt werden, die verlangt, dass das Volumen bei Signalgenerierung über dem Durchschnitt liegt, um die Zuverlässigkeit der Signale zu erhöhen.

-

Machine Learning Optimierung: Erwägen Sie den Einsatz von maschinellem Lernen, um das Marktumfeld und die Signalqualität dynamisch zu bewerten und die Strategieparameter je nach Marktbedingungen anzupassen oder den Handel auszusetzen.

-

Drawdown-Kontrollmechanismus: Einführen eines Risikomanagements auf Basis des Kontodrawdowns: Bei aufeinanderfolgenden Verlusten oder wenn der Kontodrawdown einen bestimmten Schwellenwert erreicht, wird die Positionsgröße automatisch reduziert oder der Handel ausgesetzt, um das Kapital zu schützen.

Zusammenfassung

Die EMA-Crossover-Momentum-mit-RSI-Filter-Handelsstrategie ist ein durchdachtes quantitatives Handelssystem, das durch die Kombination von EMA-Crossover und RSI-Momentum-Filter bei gleichzeitiger Einfachheit eine effiziente Erfassung von Marktwendepunkten ermöglicht. Die Strategie eignet sich besonders für den Handel im 1-Stunden-Zeitrahmen, erkennt Trendwechsel effektiv und führt Positionsanpassungen schnell durch.

Die Hauptvorteile der Strategie liegen in ihrer klaren Handelslogik, der schnellen Signalerkennung und -ausführung sowie dem intuitiven visuellen Feedback. Händler sollten jedoch auch die potenziellen Probleme wie häufige Trades in Seitwärtsmärkten, die Abhängigkeit von einem einzigen Zeitrahmen und das Fehlen eines Stop-Loss-Mechanismus beachten.

Um die Strategieleistung weiter zu verbessern, könnte die Integration einer Multi-Timeframe-Analyse, die Implementierung dynamischer Parameteranpassungen, die Verstärkung von Stop-Loss- und Gewinnmanagement, die Aufnahme von Volumenfiltern sowie die Einführung eines Drawdown-Kontrollsystems in Betracht gezogen werden. Durch diese Optimierungen können Händler ein robusteres und anpassungsfähigeres Handelssystem aufbauen.

Abschließend, obwohl die Strategie ein gutes Potenzial zeigt, sollten Händler stets die Prinzipien eines soliden Risikomanagements befolgen, umfassende historische Backtests und Forward-Tests durchführen und die Strategie entsprechend ihrer eigenen Risikobereitschaft und den Marktbedingungen anpassen. Denken Sie daran: Es gibt keine perfekte Handelsstrategie – der Schlüssel liegt darin, die Methode zu finden, die zu Ihrem Handelsstil und Marktumfeld passt.

- 1