Mehrperioden-Supertrend-EMA-Momentum-Filterstrategie

Überblick

Diese Strategie ist ein fortschrittliches Trendfolgesystem, das den Supertrend-Indikator mit mehreren Momentum-Filtern kombiniert und speziell für die Erfassung starker Trends entwickelt wurde. Der Kern nutzt den dynamisch an den ATR (Average True Range) angepassten Supertrend-Indikator, ergänzt durch EMA (Exponential Moving Average) und DEMA (Double Exponential Moving Average) als Trendbestätigungstools, sowie RSI (Relative Strength Index) und Volumenfilter, um die Glaubwürdigkeit von Einstiegssignalen zu erhöhen. Die Strategie verfügt über integrierte Stop-Loss-, Take-Profit- und Trailing-Stop-Mechanismen auf ATR-Basis sowie voreingestellte Parameter für mehrere Zeitrahmen, um unterschiedliche Handelsstile zu unterstützen. Besonders bemerkenswert ist die intelligente Wiedereröffnungslogik, die es ermöglicht, bei Aufwärtstrends Rücksetzer zu nutzen und kontinuierliche Kurssteigerungen zu erfassen.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf einem mehrschichtigen Signalbestätigungsmechanismus, der einen umfassenden Entscheidungsrahmen für den Handel bildet:

-

Kern-Supertrend-Signalsystem: Nutzt den ATR zur Berechnung dynamischer Trendbänder. Ein Kaufsignal entsteht, wenn der Schlusskurs die untere Grenze durchbricht (Aufwärts-Umkehr), ein Verkaufssignal beim Durchbrechen der oberen Grenze (Abwärts-Umkehr). ATR-Periode und Multiplikator sind anpassbar an die Volatilität verschiedener Marktumgebungen.

-

Momentum-Bestätigungsfilter: Fordert, dass der Kurs über dem kurzfristigen EMA (Standard 21 Perioden) und dem langfristigen DEMA (Standard 200 Perioden) liegt, um sicherzustellen, dass die Handelsrichtung mit dem Haupttrend übereinstimmt und gegenläufige Geschäfte vermieden werden.

-

Signalstärke-Validierung: Nutzt den RSI (Standard: >50) zur Bestätigung des Preismomentums sowie ein Volumen über seinem EMA (Standard 20 Perioden), um die Marktbeteiligung zu bestätigen und die Qualität der Einstiegssignale zu erhöhen.

-

Intelligenter Wiedereröffnungsmechanismus: Wenn der Kurs in einem bestätigten Aufwärtstrend nach einem Rücksetzer wieder über den EMA steigt und andere Bedingungen erfüllt sind, wird die Strategie erneut einsteigen, um Chancen während der Trendfortsetzung effektiv zu nutzen.

-

Risikomanagementsystem:

- Stop-Loss: 1 ATR unter dem Einstiegskurs (Standard)

- Take-Profit: 3 ATR über dem Einstiegskurs (optional)

- Sobald ein Gewinn von über 1 ATR erzielt wird, wird ein Trailing-Stop-Mechanismus aktiviert, um einen Teil der Gewinne zu sichern.

-

Voreingestellte Parameter für mehrere Zeitrahmen:

- "Auto-1H/4H": ATR-Periode 10, Multiplikator 3, geeignet für kurzfristige Swing-Trades

- "Auto-1D": ATR-Periode 14, Multiplikator 3, geeignet für Tagestrend-Folge

- "Auto-1W": ATR-Periode 20, Multiplikator 4, geeignet für langfristige Trend-Erfassung

Strategievorteile

Nach eingehender Analyse bietet diese Strategie die folgenden signifikanten Vorteile:

-

Hohe Anpassungsfähigkeit: Der Supertrend-Indikator basiert auf dem ATR und passt sich dynamisch an Marktvolatilitätsänderungen an, wodurch er in verschiedenen Marktumgebungen effektiv bleibt.

-

Mehrschichtige Bestätigung reduziert Fehlsignale: Durch mehrfache Verifizierung mittels EMA, DEMA, RSI und Volumen wird das Risiko von Fehlsignalen erheblich reduziert und die Handelsqualität verbessert.

-

Intelligente Wiedereröffnung erfasst fortlaufende Kursbewegungen: Die innovative Wiedereröffnungslogik ermöglicht einen Wiedereinstieg nach Rücksetzern in einem Aufwärtstrend und nutzt so effektiv Volatilität innerhalb des Trends, was die Kapitaleffizienz erhöht.

-

Vollständiges Risikomanagementsystem: Die integrierten ATR-basierten Stop-Loss-, Take-Profit- und Trailing-Stop-Mechanismen begrenzen sowohl Verluste pro Trade als auch schützen erzielte Gewinne, was das Drawdown-Risiko reduziert.

-

Voreinstellungen für mehrere Zeitrahmen vereinfachen die Bedienung: Voreingestellte Parameter für verschiedene Zeitrahmen erleichtern die Umsetzung der Strategie auf mehreren Handelszyklen und passen sich den zeitlichen Vorlieben verschiedener Händler an.

-

Visuelle Hilfsmittel sind intuitiv und klar: Durch farbliche Markierung von Aufwärts- und Abwärtstrends sowie klare Kauf-/Verkaufssignale wird der Marktzustand auf einen Blick erkennbar, was die Handelsentscheidung erleichtert.

-

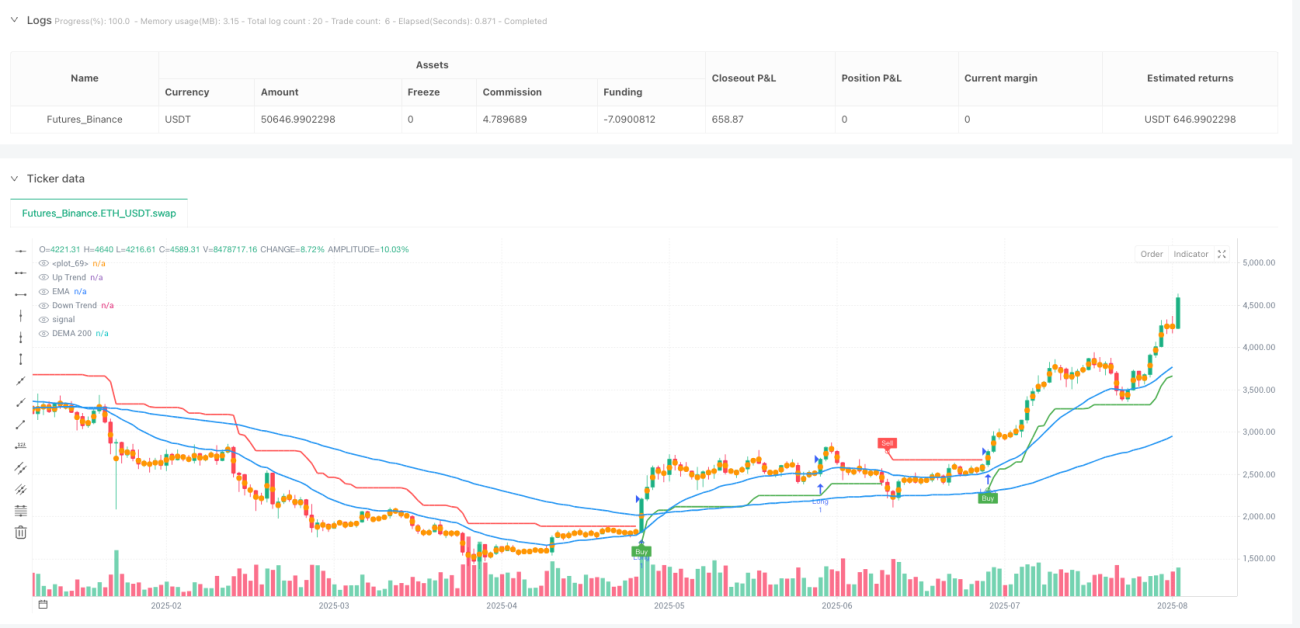

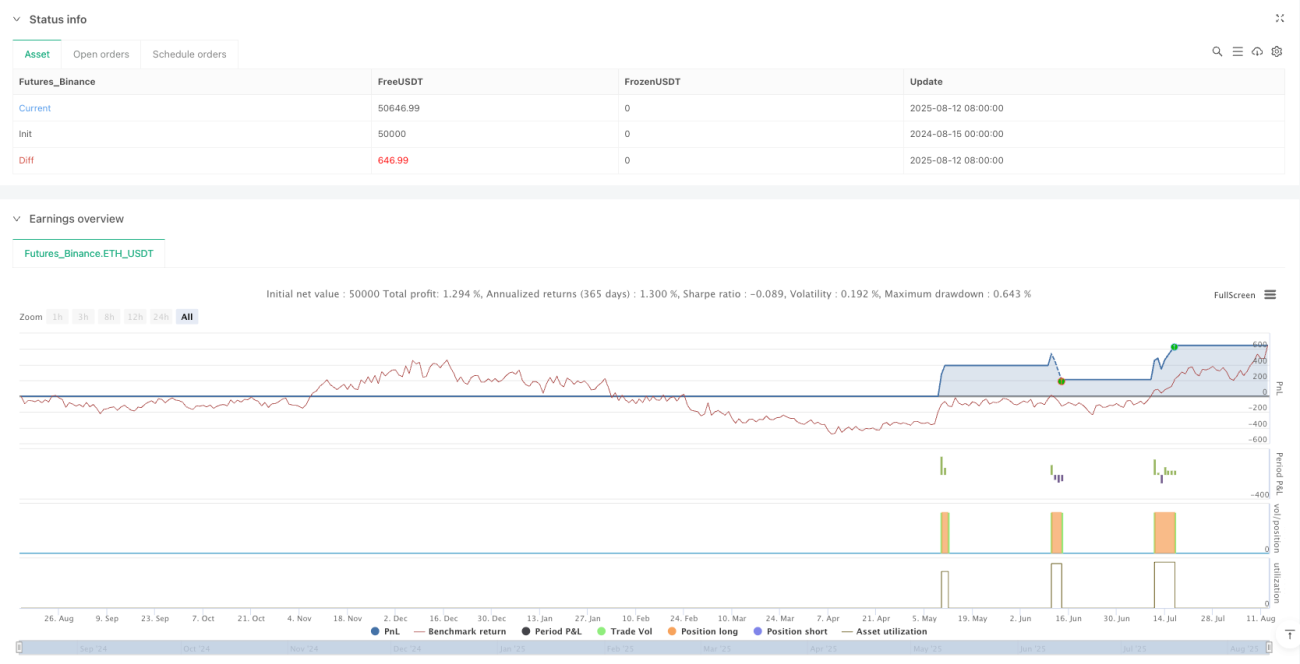

Durch Backtests validiert: Auf dem Tageszeitrahmen zeigt sich eine Gewinnrate von ca. 60% und ein Profit-Faktor über 4, besonders geeignet für trendstarke Marktumgebungen.

Strategierisiken

Trotz des umfassenden Designs birgt die Strategie folgende potenzielle Risiken:

-

Schlechte Performance in Seitwärtsmärkten: In Phasen ohne klaren Trend (Seitwärtsbewegung) können Stop-Losses häufig ausgelöst werden, was zu einer Anhäufung kleiner Verluste führen kann. Lösung: Handel pausieren, wenn die Marktstruktur unklar ist, oder den ATR-Multiplikator erhöhen, um die Signalempfindlichkeit zu verringern.

-

Filterbedingungen können Chancen verpassen: Die mehrfachen Filter verbessern zwar die Signalqualität, können aber dazu führen, dass frühe Trendchancen verpasst werden. Händler können erwägen, die Strenge der Filter entsprechend ihrer Risikobereitschaft anzupassen.

-

Parameterempfindlichkeit: Die Einstellungen von ATR-Periode und Multiplikator haben signifikanten Einfluss auf die Strategieperformance; verschiedene Marktumgebungen erfordern möglicherweise unterschiedliche Parameter. Es wird empfohlen, die Parametereinstellungen für den jeweiligen Markt durch Backtests zu optimieren.

-

Drawdown-Risiko: Backtests zeigen, dass bei Volllast-Positionierung ein hoher Drawdown (bis zu über 100%) auftreten kann. Ein striktes Kapitalmanagement ist unerlässlich, wobei das Risiko pro Trade auf 1-2% des Kapitals begrenzt werden sollte.

-

Begrenzte historische Daten: Die Strategie wurde hauptsächlich in bestimmten Märkten und Zeiträumen getestet, was ein Überanpassungsrisiko birgt. Vor dem Live-Einsatz sollten breitere Märkte und Zeiträume getestet werden.

-

Fehlende Tests unter extremen Marktbedingungen: Die Strategie wurde möglicherweise nicht unter extremen Bedingungen wie starken Marktschwankungen oder Liquiditätskrisen getestet; das Verhalten in solchen Situationen ist unbekannt.

Optimierungsmöglichkeiten

Durch eine eingehende Code-Analyse ergeben sich für die Strategie folgende Optimierungsrichtungen:

-

Adaptive Parametereinstellung: Entwicklung eines Mechanismus zur dynamischen Anpassung von ATR-Multiplikator und -Periode basierend auf der Marktvolatilität, sodass sich die Strategie automatisch an Marktzustandsänderungen anpassen kann. Z.B. Erhöhung des ATR-Multiplikators bei steigender Volatilität und Verringerung bei abnehmender Volatilität.

-

Integration einer Marktzustandsklassifizierung: Einführung eines Moduls zur Erkennung des Marktzustands (z.B. mit Bollinger-Bandbreite, ADX), um die Strategieparameter automatisch anzupassen oder den Handel zu pausieren, je nachdem, ob der Markt trendet oder seitwärts läuft.

-

Multi-Zeitrahmen-Analyse: Hinzufügen einer Multi-Zeitrahmen-Analyse, bei der ein Trade nur dann ausgeführt wird, wenn der Trend im höheren Zeitrahmen mit dem aktuellen Zeitrahmen übereinstimmt, um die Trendgenauigkeit zu verbessern.

-

Optimierung der Wiedereröffnungslogik: Verfeinerung der Wiedereinstiegsbedingungen, z.B. durch Hinzufügen von Fibonacci-Retracement-Leveln oder Bestätigung wichtiger Unterstützungszonen, um die Präzision des Wiedereinstiegspunkts zu erhöhen.

-

Optimierung des Kapitalmanagements: Implementierung eines dynamischen Positionsmanagements, das die Positionsgröße basierend auf Marktvolatilität, Kontostand und aufeinanderfolgenden Gewinn-/Verlustzuständen automatisch anpasst, um die Kapitalkurve zu glätten.

-

Hinzufügen von Marktstimmungsindikatoren: Integration von Indikatoren wie dem VIX (Volatilitätsindex) oder der Volumenänderungsrate, um das Strategieverhalten bei Marktpanik oder übermäßigem Optimismus anzupassen.

-

Maschinelles Lernen: Nutzung von Algorithmen des maschinellen Lernens zur Optimierung der Parameterauswahl und des Einstiegszeitpunkts, indem historische Daten zur Vorhersage optimaler Parameterkombinationen verwendet werden.

Zusammenfassung

Die Multi-Zeitrahmen-Supertrend-EMA-Momentum-Filterstrategie ist ein durchdachtes Trendfolgesystem, das durch die Kombination des Supertrend-Indikators mit mehreren Momentum-Filtern einen umfassenden Handelsentscheidungsrahmen schafft. Ihre Kernvorteile liegen in der hohen Anpassungsfähigkeit, der Reduzierung von Fehlsignalen durch mehrschichtige Bestätigung, der intelligenten Wiedereröffnung zur Erfassung fortlaufender Kursbewegungen und einem vollständigen Risikomanagementsystem. Die Strategie eignet sich besonders für trendstarke Marktumgebungen und zeigt auf dem Tageszeitrahmen gute Backtest-Ergebnisse.

Allerdings kann die Strategie in Seitwärtsmärkten schwächer abschneiden und birgt Risiken durch Parameterempfindlichkeit und potenzielle Drawdowns. Zur weiteren Verbesserung der Robustheit könnten adaptive Parametereinstellungen, die Integration einer Marktzustandsklassifizierung, ein Multi-Zeitrahmen-Analyseansatz, optimierte Wiedereröffnungslogik, verbessertes Kapitalmanagement, zusätzliche Marktstimmungsindikatoren und der Einsatz von maschinellem Lernen in Betracht gezogen werden.

Letztlich bietet die Strategie einen Rahmen für den Trendfolgehandel mit strengen technischen Indikatoren und einem soliden Risikomanagement. Bei der Anwendung sollte jedoch stets die Bedeutung der Risikokontrolle im Auge behalten werden: Das Risiko pro Trade sollte in einem akzeptablen Bereich gehalten und die Strategieparameter sollten an den persönlichen Handelsstil und die Marktumgebung angepasst werden.

/*backtest

start: 2024-08-15 00:00:00

end: 2025-08-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Supertrend EMA Strategy _V29", overlay=true, format=format.price, precision=2, initial_capital=1000)

// Inputs

tf_preset = input.string("Manual", title="Timeframe Preset", options=["Manual", "Auto-1H/4H", "Auto-1D", "Auto-1W"])- 1