Mean-Reversion-Bitcoin-Handelsstrategie mit Momentum-Filterung durch mehrere Oszillatoren

2

Follow

502

Followers

Überblick

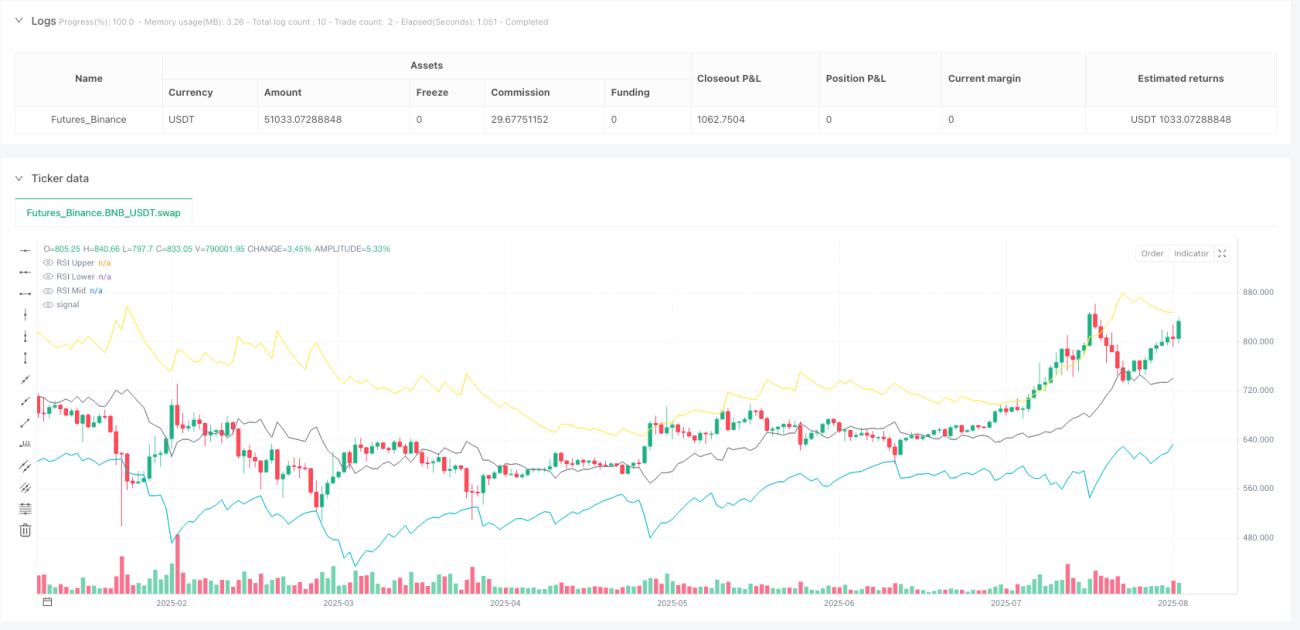

Diese "Multi-Oszillator-Momentum-gefilterte Mean-Reversion-Bitcoin-Handelsstrategie" ist eine quantitative Strategie, die speziell für den kurzfristigen Bitcoin-Handel entwickelt wurde. Sie kombiniert geschickt RSI-Bänder, den WaveTrend-Indikator und den stochastischen RSI-Indikator zu einem mehrstufigen Filtersystem. Der Kern der Strategie nutzt die Mean-Reversion-Eigenschaft von Preisausbrüchen aus den RSI-Bändern, während WaveTrend und stochastischer RSI als Bestätigungsfilter dienen, um eine hohe Trefferquote in überkauften/überverkauften Bereichen zu gewährleisten. Die Strategie verwendet ein 1-Minuten-Zeitfenster für den hochfrequen

Source

Pine

/*backtest

start: 2024-08-15 00:00:00

end: 2025-08-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("RS BTC 1", overlay=true, max_labels_count=500, initial_capital=100, commission_type=strategy.commission.percent, commission_value=0.003, default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_every_tick=true, process_orders_on_close=false, pyramiding=0)

// ==== InputsStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1