Übersicht

Die Quant-Strategie „Dynamischer Schwellenwert-Durchbruch des MACD-Histogramms“ ist eine verbesserte Momentum-Strategie, die auf dem klassischen MACD-Indikator der technischen Analyse basiert. Durch die Festlegung eines spezifischen Schwellenwert-Auslösemechanismus werden starke Momentum-Signale im Markt erfasst und bidirektionale Handelsoperationen ermöglicht. Die Strategie verwendet asymmetrische Schwellenwerte: Der Auslöser für Long-Signale liegt bei +2,5, der für Short-Signale bei -2,0. Diese Gestaltung spiegelt die asymmetrische Natur von Aufwärts- und Abwärtsdynamik wider.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der Momentum-Analyse des MACD-Histogramms. Zunächst wird der MACD-Indikator mit benutzerdefinierten Parametern berechnet: Die schnelle EMA-Periode beträgt 48, die langsame EMA-Periode 104, die Signallinien-EMA-Periode 9. Diese Parametereinstellungen sind im Vergleich zum traditionellen MACD (12, 26, 9) glatter, filtern kurzfristiges Rauschen und erfassen stabilere Trendsignale.

Die Berechnungsformel des MACD-Histogramms lautet: Histogramm = MACD-Linie – Signallinie. Wenn der Histogrammwert +2,5 überschreitet, zeigt dies ein starkes Aufwärtsmomentum an und löst ein Long-Signal aus. Liegt der Histogrammwert unter -2,0, deutet dies auf ein starkes Abwärtsmomentum hin und löst ein Short-Signal aus. Die Strategie verwendet einen Zustandsautomaten zur Verwaltung der Handelssignale. Zwei boolesche Variablen (waitForLong und waitForShort) verfolgen den Zustand des Schwellenwert-Durchbruchs und stellen die Gültigkeit und Kontinuität der Signale sicher.

Der Handelsausführungsmechanismus erfolgt nach Bestätigung: Sobald das Histogramm den Schwellenwert zum ersten Mal erreicht, wird ein Wartezustand gesetzt. Die Ausführung erfolgt nach Bestätigung des Signals beim Schlusskurs des nächsten Kerzenhalters. Dieses Design vermeidet effektiv das Risiko von Fehldurchbrüchen.

Strategievorteile

Die Strategie bietet mehrere technische Vorteile. Erstens entspricht das asymmetrische Schwellenwertdesign den tatsächlichen Markteigenschaften. Da Aktienmärkte oft „langsam steigen und schnell fallen“, werden unterschiedliche Auslöseschwellen für Long- und Short-Operationen festgelegt, was die Anpassungsfähigkeit und Genauigkeit der Signale verbessert.

Zweitens verbessert die Parameteroptimierung die Strategieleistung erheblich. Durch die Anpassung der schnellen EMA-Periode von traditionell 12 auf 48 und der langsamen EMA-Periode von 26 auf 104 kann die Strategie mittel- bis langfristige Trends besser erfassen, kurzfristige Marktstörungen reduzieren und die Signalqualität verbessern.

Der Zustandsverwaltungsmechanismus der Strategie gewährleistet eine strenge Handelslogik. Durch die Einführung eines Wartebestätigungsmechanismus werden mehrfache ungültige Signale vermieden, die bei wiederholten Schwankungen um die Schwellenwerte auftreten könnten, und die Handelseffizienz verbessert.

Die bidirektionale Handelsfähigkeit ermöglicht es der Strategie, in verschiedenen Marktumgebungen Gewinnchancen zu nutzen – sowohl in Bullen- als auch in Bärenmärkten durch entsprechende Long-/Short-Operationen.

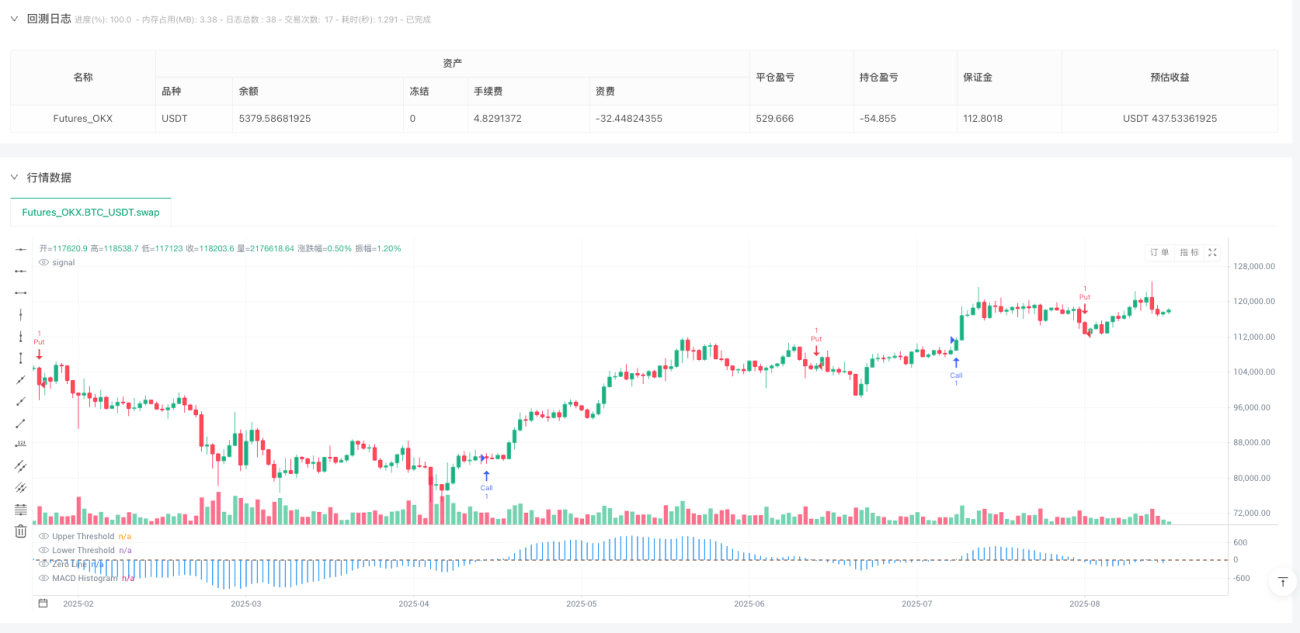

Die Visualisierung ist klar und intuitiv. Durch die Darstellung des Histogramms und die Markierung der Schwellenwertlinien können Händler den Betriebszustand der Strategie und die Signalsenerierung direkt beobachten.

Strategierisiken

Trotz der vielen Vorteile gibt es potenzielle Risiken, die besonders beachtet werden sollten.

Das größte Risiko ist die häufige Handelsaktivität in Seitwärtsmärkten. Wenn der Markt in einer Seitwärtsbewegung verharrt, kann das MACD-Histogramm wiederholt um die Schwellenwerte schwanken und zu viele Handelssignale erzeugen, was die Transaktionskosten erhöht und die Kapitaleffizienz senkt. Es wird empfohlen, zusätzliche Trendbestätigungsindikatoren hinzuzufügen oder den Bestätigungszeitraum zu verlängern, um dieses Problem zu mildern.

Die Nachlaufeigenschaft ist ein gemeinsamer Nachteil aller auf gleitenden Durchschnitten basierenden Strategien. Da MACD ein auf EMA basierender nachlaufender Indikator ist, treten die Signale oft erst nach der Preisänderung auf, sodass der optimale Einstiegszeitpunkt möglicherweise verpasst wird. Die Kombination mit führenden Indikatoren wie RSI oder Stochastik könnte helfen, Trendwechsel früher zu erkennen.

Die Subjektivität der Schwellenwertfestlegung ist ein weiterer wichtiger Risikofaktor. Die aktuellen Schwellenwerte von +2,5 und -2,0 basieren auf historischen Daten und Erfahrungen. In unterschiedlichen Marktumgebungen oder bei verschiedenen Instrumenten müssen sie möglicherweise angepasst werden. Es wird empfohlen, umfassende Backtests und Parameteroptimierungen durchzuführen, um die optimalen Schwellenwerte für den jeweiligen Markt zu finden.

Das Risiko der Abhängigkeit von einem einzigen Indikator darf nicht unterschätzt werden. Die Strategie verlässt sich vollständig auf das MACD-Histogramm für Entscheidungen und hat keinen mehrfachen Bestätigungsmechanismus. Unter besonderen Marktbedingungen kann dies zu irreführenden Signalen führen.

Optimierungsrichtungen

Basierend auf einer gründlichen Code-Analyse gibt es mehrere wichtige Optimierungsrichtungen, die es wert sind, untersucht zu werden.

Zunächst wird die Implementierung eines dynamischen Schwellenwertanpassungsmechanismus empfohlen. Die Auslöseschwellen können je nach Marktvolatilität dynamisch angepasst werden – in Phasen hoher Volatilität werden sie erhöht, in Phasen niedriger Volatilität gesenkt. Dies verbessert die Anpassungsfähigkeit an unterschiedliche Marktbedingungen und die Signalwirksamkeit.

Zweitens kann die Einführung einer Multi-Timeframe-Analyse die Strategieleistung erheblich steigern. Die Haupttrendrichtung kann in einem längeren Zeitrahmen bestätigt werden, während konkrete Einstiegspunkte in einem kürzeren Zeitrahmen gesucht werden. Diese Methode reduziert das Risiko von trendwidrigen Trades.

Die Vervollständigung von Stop-Loss- und Take-Profit-Mechanismen ist eine weitere wichtige Optimierung. Derzeit fehlen klare Risikomanagementregeln. Es wird empfohlen, dynamische Stop-Loss-Level basierend auf dem ATR-Indikator zu setzen und eine schrittweise Gewinnmitnahme zu implementieren, um Gewinne zu maximieren und Risiken zu kontrollieren.

Das Hinzufügen von Filtern wird ebenfalls zur Verbesserung der Strategiequalität beitragen. Bedingungen wie Volumenbestätigung, Durchbruch wichtiger Unterstützungs-/Widerstandslevel oder RSI-Divergenzbestätigung könnten die Anzahl falscher Signale reduzieren.

Schließlich ist die adaptive Parameteroptimierung ein vielversprechender Forschungsbereich. Durch maschinelles Lernen könnten MACD-Parameter und Schwellenwerte dynamisch angepasst werden, sodass die Strategie sich selbstständig an unterschiedliche Marktumgebungen anpasst.

Zusammenfassung

Die Quant-Strategie „Dynamischer Schwellenwert-Durchbruch des MACD-Histogramms“ ist eine strukturell gut durchdachte Momentum-Strategie mit klarer Logik. Durch die Verbesserung der Parameter des traditionellen MACD-Indikators und die Einführung eines asymmetrischen Schwellenwertmechanismus werden die Signalqualität und die Marktanpassungsfähigkeit effektiv gesteigert. Die bidirektionale Handelsfähigkeit und der strenge Zustandsverwaltungsmechanismus bieten eine solide Grundlage für die praktische Anwendung.

Allerdings hat die Strategie als Einzelindikatorstrategie Einschränkungen wie starke Nachlaufeigenschaften und schlechte Leistung in Seitwärtsmärkten. Durch die Einführung dynamischer Schwellenwerte, Multi-Timeframe-Analysen, verbesserter Risikomanagementmechanismen und mehrfacher Bestätigungsbedingungen könnte die Strategie ihre Leistung bei gleichzeitiger Einfachheit deutlich verbessern.

Für quantitative Trader bietet diese Strategie einen hervorragenden Grundrahmen. Durch kontinuierliche Optimierung und Verbesserung kann sie zu einem robusteren und profitableren Handelssystem weiterentwickelt werden. Es wird empfohlen, vor dem praktischen Einsatz umfassende historische Backtests und Vorwärtstests durchzuführen, um die Wirksamkeit und Zuverlässigkeit der Strategie im Zielmarkt sicherzustellen.

- 1