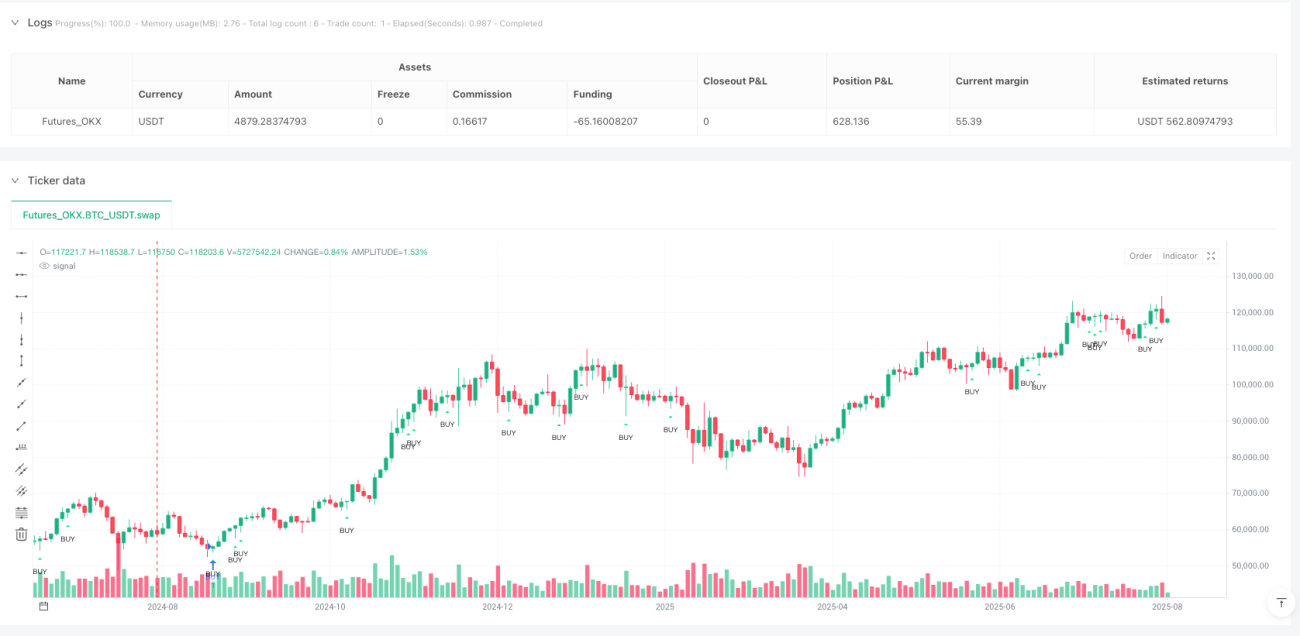

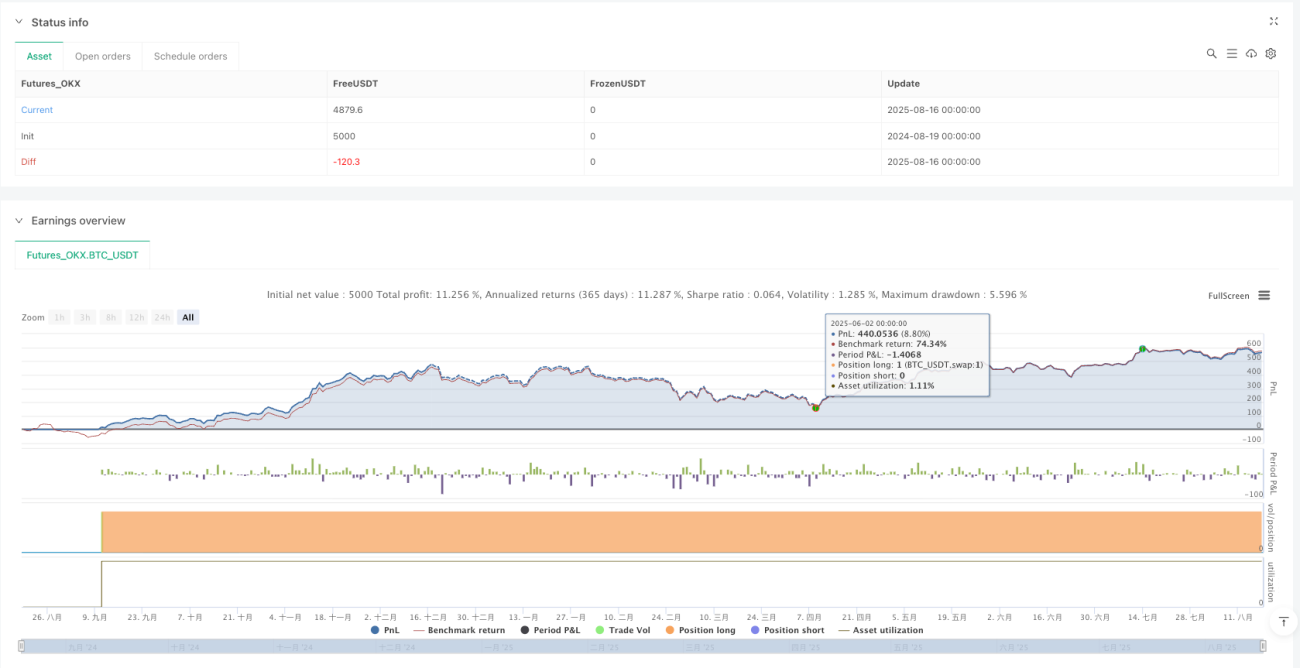

Kerzendocht-Verhältnis-Momentum-EMA-Filter-Handelssystem

Übersicht

Das Dochtverhältnis-Momentum-EMA-Filter-Handelssystem ist eine quantitative Handelsstrategie, die Preisaktionsanalyse mit technischen Indikatoren kombiniert. Die Strategie nutzt in erster Linie das Dochtverhältnis (Wick Ratio) von Kerzen, um potenzielle Preisumkehrpunkte zu identifizieren, und optimiert den Einstiegszeitpunkt durch einen EMA-Gleitenden-Durchschnitts-Filter und Handelszeitenbeschränkungen. Der Kern der Strategie besteht darin, Preis-Momentum-Veränderungen mit signifikanten Dochten zu erfassen, die oft auf eine Veränderung der Marktstimmung und potenzielle Handelsmöglichkeiten hindeuten. Dieses System konzentriert sich besonders auf Kerzen, deren Dochtverhältnis einen vordefinierten Schwellenwert (standardmäßig 45 %) überschreitet, und generiert je nach Marktposition und Trendrichtung Kauf- oder Verkaufssignale.

Strategieprinzip

Die Funktionsweise der Strategie basiert auf dem Zusammenspiel mehrerer Schlüsselkomponenten:

-

Dochtverhältnis-Analyse: Die Strategie berechnet das Verhältnis des oberen und unteren Dochts zur gesamten Kerzenspanne. Wenn das Verhältnis des oberen Dochts (wick_top) oder des unteren Dochts (wick_bot) einen festgelegten Schwellenwert (standardmäßig 0,45 bzw. 45 %) überschreitet, wird dies als potenzielles Signal betrachtet.

-

EMA-Filter: Ein 200-Perioden-Exponentieller-Gleitender-Durchschnitt (EMA) dient als Trendrichtungsfilter. Der Preis muss oberhalb des EMA liegen, um Kaufsignale zu berücksichtigen, und unterhalb des EMA, um Verkaufssignale zu berücksichtigen. Dies stellt sicher, dass Trades im Einklang mit dem übergeordneten Trend ausgeführt werden.

-

Handelszeitenbeschränkung: Optional kann der Handel auf bestimmte Zeitfenster beschränkt werden (standardmäßig "0700-1100,1300-1600"), um Phasen mit geringer Volatilität oder instabilen Marktbedingungen zu vermeiden.

-

Einstiegsbedingungen:

- Kaufsignal: Wird ausgelöst, wenn der Schlusskurs der Kerze über dem Eröffnungskurs liegt (bullische Kerze), das untere Dochtverhältnis ≥ dem Schwellenwert ist, der Preis oberhalb des EMA liegt und die Handelszeit innerhalb des zulässigen Fensters liegt.

- Verkaufssignal: Wird ausgelöst, wenn der Schlusskurs der Kerze unter dem Eröffnungskurs liegt (bärische Kerze), das obere Dochtverhältnis ≥ dem Schwellenwert ist, der Preis unterhalb des EMA liegt und die Handelszeit innerhalb des zulässigen Fensters liegt.

-

Positionsmanagement: Die Strategie verwendet einen festen Prozentsatz des Kontokapitals (standardmäßig 10 %) zur Positionsgrößenbestimmung und erlaubt gleichzeitig nur eine Position in eine Richtung (kein Pyramiding).

Der Code der Strategie überprüft die Signalbedingungen, nachdem die aktuelle Kerze vollständig ausgebildet ist, um sicherzustellen, dass Entscheidungen auf der Grundlage vollständiger Kerzenformationen getroffen werden, wodurch das Risiko von Fehlsignalen durch unvollständige Kerzen vermieden wird.

Strategievorteile

Eine eingehende Analyse ergibt folgende nennenswerte Vorteile der Strategie:

-

Kombination von Preisaktion und technischen Indikatoren: Durch die Dochtverhältnis-Analyse werden Preisaktionseigenschaften erfasst, und der EMA-Filter bestätigt die generelle Trendrichtung. Diese Kombination verbessert die Signalqualität.

-

Anpassung an Marktumkehrungen: Große Dochte deuten oft auf eine Veränderung des Kräfteverhältnisses im Markt oder eine kurzfristige Überdehnung hin. Die Strategie kann diese potenziellen Umkehrpunkte effektiv erfassen.

-

Flexible Parametereinstellungen: Schwellenwerte für das Dochtverhältnis, EMA-Perioden und Handelszeiten können angepasst werden, sodass die Strategie an verschiedene Marktumgebungen und Handelsinstrumente angepasst werden kann.

-

Visuelle Handelssignale: Optionale Einstiegslabel und Richtungspfeile ermöglichen es Händlern, Signale intuitiv zu erkennen, was Backtests und Echtzeit-Überwachung erleichtert.

-

Klare logische Struktur: Die Strategieregeln sind klar und intuitiv, leicht zu verstehen und umzusetzen, geeignet für Händler aller Erfahrungsstufen.

-

Optimierungsfähigkeit der Handelszeiten: Durch die Beschränkung der Handelszeiten kann man sich auf die aktivsten und effektivsten Marktphasen konzentrieren und ineffiziente oder risikoreiche Zeiträume vermeiden.

-

Integriertes Risikomanagement: Die Verwendung eines prozentualen Anteils des Kontokapitals für die Positionsgröße passt die Positionsgröße automatisch mit dem Kontowachstum an und beinhaltet ein gewisses Risikomanagement.

Strategierisiken

Obwohl die Strategie gut konzipiert ist, bestehen dennoch folgende potenzielle Risiken:

-

Fehlen eines Stop-Loss-Mechanismus: Die Strategie hat keine spezifischen Stop-Loss- oder Take-Profit-Punkte, was bei starken Marktbewegungen zu übermäßigen Verlusten führen kann. Lösung: Manuelles Hinzufügen eines festen Stop-Loss oder eines dynamischen Stop-Loss basierend auf dem ATR (Average True Range).

-

Nachlaufender EMA: Als nachlaufender Indikator kann der EMA in schnelllebigen Märkten verzögerte Signale liefern. Lösung: Erwägung der Hinzunahme eines reaktionsschnelleren kurzfristigen Indikators als zusätzliche Bestätigung.

-

Risiko von Fehlausbrüchen: Nach einer Kerze mit großem Docht kommt es häufig zu Preisrückgängen, was zu Fehlsignalen führen kann. Lösung: Hinzufügen einer Anforderung zur Bestätigung durch eine weitere Kerze oder Verzögerung des Einstiegs um eine Kerze.

-

Abhängigkeit von Marktbedingungen: Die Strategie funktioniert in trendstarken Märkten besser, kann aber in Seitwärtsmärkten oder bei hoher Volatilität häufige Fehlsignale erzeugen. Lösung: Hinzufügen eines Volatilitätsfilters oder eines Mechanismus zur Klassifizierung des Marktzustands.

-

Parameterempfindlichkeit: Die Einstellung des Dochtverhältnis-Schwellenwerts und der EMA-Periode hat erheblichen Einfluss auf die Strategieleistung; ungeeignete Parameter können zu Überhandel oder verpassten Chancen führen. Lösung: Parameteroptimierung auf Basis historischer Daten und regelmäßige Neubewertung.

-

Mangelnde Anpassungsfähigkeit an Marktumgebungen: Die Strategie passt Parameter nicht an verschiedene Marktumgebungen (z. B. hohe vs. niedrige Volatilität) an. Lösung: Entwicklung eines adaptiven Parameteranpassungsmechanismus oder eines Systems zur Klassifizierung der Marktumgebung.

-

Fehlender Einstieg bei Pullbacks: Wenn der Preis den EMA schnell durchbricht, kann die Strategie günstigere Pullback-Einstiegspunkte verpassen. Lösung: Erwägung der Hinzunahme eines Pullback-Erkennungsmechanismus als zusätzliche Einstiegsbedingung.

Optimierungsrichtungen der Strategie

Basierend auf der Codeanalyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Hinzufügen eines Stop-Loss/Take-Profit-Mechanismus: Implementierung eines dynamischen Stop-Loss/Take-Profit basierend auf dem ATR oder wichtigen Preisniveaus, Festlegung eines Risiko-Ertrags-Verhältnisses, um das Risiko jedes Trades kontrollierbar zu machen. Diese Optimierung ist notwendig, da eine Strategie ohne Stop-Loss im Live-Handel zu riskant ist.

-

Bestätigung durch mehrere Zeitrahmen: Einführung einer Trendbestätigung auf höheren Zeitrahmen, z. B. Überprüfung der Tagesrichtung, um die Übereinstimmung mit kurzfristigen Signalen sicherzustellen und die Gesamtgenauigkeit zu verbessern. Die Analyse mehrerer Zeitrahmen kann die Wahrscheinlichkeit von Gegentrend-Trades erheblich reduzieren.

-

Volumenbestätigung: Hinzunahme des Handelsvolumens als Bestätigungsfaktor, sodass Signalkerzen von einem signifikanten Volumenanstieg begleitet werden müssen, um die Signalqualität zu erhöhen. Das Volumen ist oft ein wichtiger Indikator für die Absicht hinter der Preisaktion.

-

Klassifizierung der Marktumgebung: Entwicklung eines Mechanismus zur Erkennung der Marktumgebung, z. B. Unterscheidung zwischen Umgebungen mit hoher und niedriger Volatilität basierend auf dem ATR oder Volatilitätsindikatoren, und dynamische Anpassung der Parameter. Dies ermöglicht der Strategie, sich an unterschiedliche Marktzustände anzupassen.

-

Optimierung der EMA-Periode: Testen verschiedener EMA-Perioden für verschiedene Handelsinstrumente und Zeitrahmen oder die Verwendung eines adaptiven EMA. Ein fester 200-Perioden-EMA ist möglicherweise nicht für alle Märkte geeignet.

-

Hinzufügen eines Docht-Bestätigungsmechanismus: Anforderung aufeinanderfolgender Dochtmuster, die den Kriterien entsprechen, oder Hinzufügen zusätzlicher Formationen zur Bestätigung, um Fehlsignale durch isolierte Dochte zu reduzieren. Dies hilft, minderwertige Signale herauszufiltern.

-

Integration zusätzlicher technischer Indikatoren: Einführung von Hilfsindikatoren wie RSI, MACD oder Stochastik als zusätzliche Signalbestätigung, insbesondere um überkaufte/überverkaufte Bedingungen im Einklang mit Dochtsignalen zu finden. Die Resonanz mehrerer Indikatoren liefert oft zuverlässigere Signale.

-

Backtest-Optimierungsrahmen: Entwicklung eines umfassenderen Backtest-Systems, um die Leistung der Strategie unter verschiedenen Marktbedingungen und Parameterkombinationen zu testen, sowie Monte-Carlo-Simulationen zur Bewertung der Robustheit der Strategie. Wissenschaftliches Backtesting ist die Grundlage für Strategieverbesserungen.

Zusammenfassung

Das Dochtverhältnis-Momentum-EMA-Filter-Handelssystem ist eine quantitative Strategie, die Preisaktionsanalyse mit technischen Indikatoren kombiniert. Es erfasst potenzielle Marktumkehrchancen durch die Identifizierung von Kerzenformationen mit signifikantem Dochtverhältnis und nutzt einen EMA-Trendfilter. Die Strategie ist klar und intuitiv, leicht verständlich und umsetzbar, und bietet gleichzeitig flexible Parametereinstellungen zur Anpassung an verschiedene Marktumgebungen.

Obwohl die Strategie gut konzipiert ist, stellt das Fehlen eines soliden Stop-Loss-Mechanismus ein Hauptrisiko dar. Händler sollten bei der praktischen Anwendung geeignete Risikokontrollmaßnahmen in Betracht ziehen. Darüber hinaus können durch die Einführung von Optimierungen wie Multi-Timeframe-Analyse, Volumenbestätigung und Marktumgebungsklassifizierung die Robustheit und Anpassungsfähigkeit der Strategie weiter verbessert werden.

Für Anleger, die Preisaktionshandel betreiben, bietet diese Strategie einen klaren Rahmen, um Handelsmöglichkeiten zu erfassen, indem sie sich auf Marktstruktur und subtile Veränderungen in Kerzenformationen konzentriert. Mit angemessenem Risikomanagement und Parameteroptimierung hat dieses System das Potenzial, ein wirksames Werkzeug im Werkzeugkasten eines Händlers zu werden.

- 1