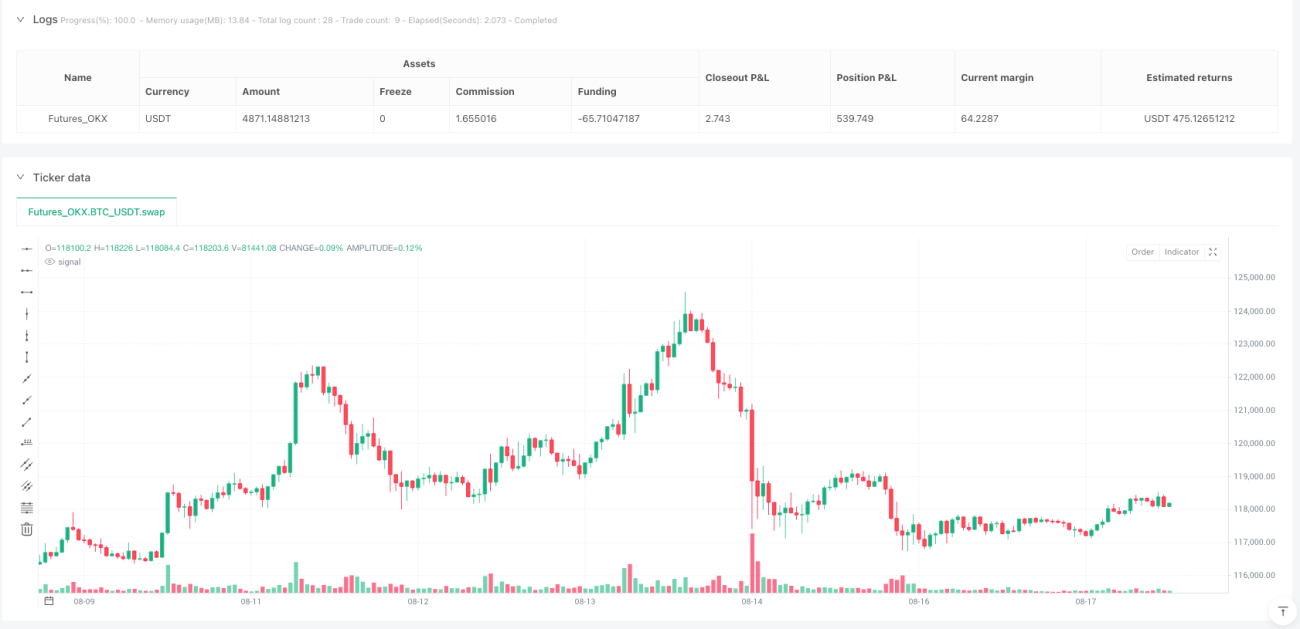

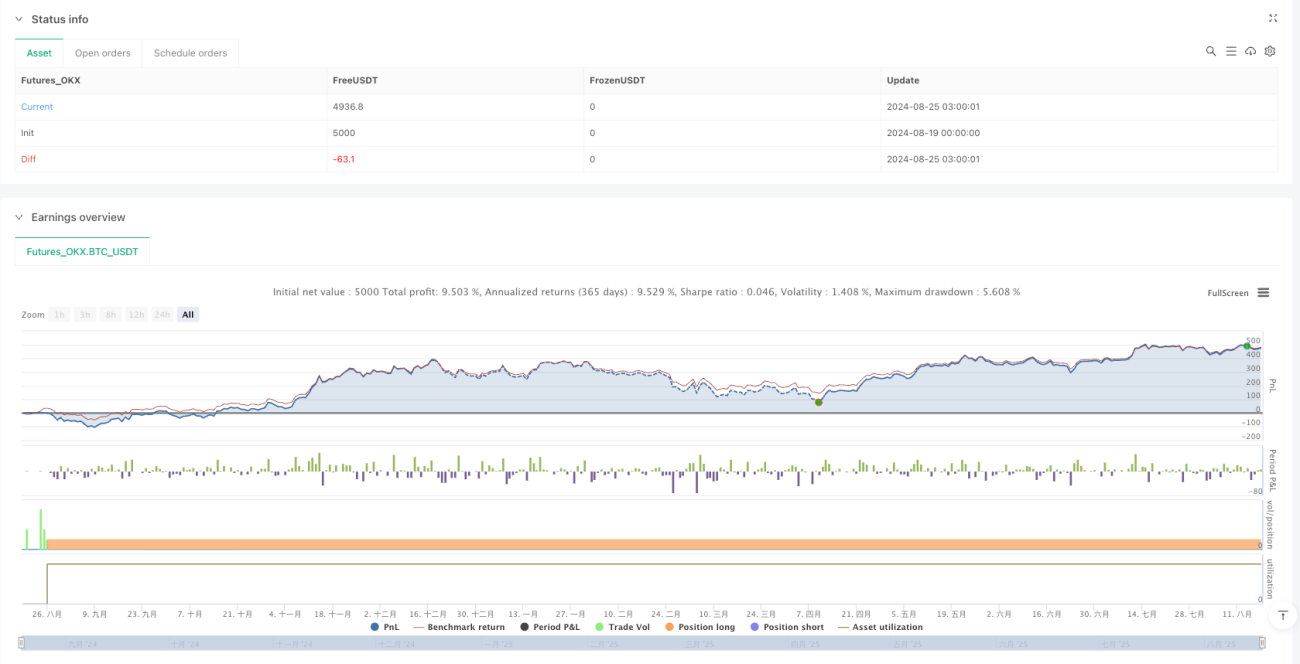

Überblick

Die präzise Double-Bottom-Reversal-Quant-Strategie ist ein Kurzzeithandelssystem, das speziell für das 5-Minuten-Zeitfenster entwickelt wurde. Es erfasst hauptsächlich Preiskorrektursignale durch die Identifizierung von „Double-Bottom“-Kerzenchartformationen im Markt. Die Strategie führt nur Long-Positionen aus. Wenn zwei aufeinanderfolgende Kerzen mit nahezu identischen Tiefstkursen erkannt werden, öffnet das System automatisch eine Position und setzt präzise Stop-Loss- und Gewinnziele. Diese Methode eignet sich besonders für schnell schwankende Marktumgebungen und bietet Händlern eine einfache und effiziente Möglichkeit, kurzfristige Wendepunkte zu nutzen.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der klassischen Erkennung der „Double-Bottom“-Kerzenchartformation. Der Logik des Codes folgend, funktioniert sie wie folgt:

- Definition der Double-Bottom-Formation: Wenn der Unterschied zwischen den Tiefstkursen zweier aufeinanderfolgender Kerzen 0,02 % nicht überschreitet, wird dies als gültige Double-Bottom-Formation erkannt.

- Erzeugung eines Eröffnungssignals: Sobald die Double-Bottom-Formation erkannt wird, gibt das System sofort ein Long-Signal aus und markiert es mit einem grünen Pfeil (▲) nach oben im Chart.

- Risikomanagement-Einstellungen: Nach der Eröffnung setzt das System automatisch den Stop-Loss 0,1 % unter dem Einstiegspreis und den Take-Profit 0,3 % über dem Einstiegspreis.

- Visualisierungstools: Die Strategie zeigt dynamisch Stop-Loss- und Take-Profit-Linien im Chart an, ergänzt durch entsprechende Etiketten, sodass Händler den Handelsstatus visuell überwachen können.

Aus der Code-Implementierung geht hervor, dass die Strategie eine spezielle Funktion tweezersBottom() zur Erkennung der Formation verwendet. Sie vergleicht die Tiefstkurse der aktuellen und der vorherigen Kerze, um festzustellen, ob sie innerhalb der festgelegten Toleranz liegen. Diese präzise mathematische Berechnungsmethode ermöglicht es der Strategie, potenzielle Wendepunkte im Markt automatisch zu erfassen.

Vorteile der Strategie

-

Präziser Einstiegszeitpunkt: Die Double-Bottom-Formation ist ein klassisches Umkehrsignal. Durch die quantitative Erkennung können Händler frühzeitig in die Umkehr einsteigen und mehr potenzielle Aufwärtschancen nutzen.

-

Klare Risikokontrolle: Die Strategie verwendet feste Prozentsätze für Stop-Loss (0,1 %) und Take-Profit (0,3 %), was ein Risiko-Ertrags-Verhältnis von 1:3 pro Trade ergibt und langfristig stabile Gewinne begünstigt.

-

Hohe Visualisierung: Alle Signale und wichtigen Kursniveaus werden klar im Chart dargestellt, sodass Händler die Logik und das Risiko jedes Trades intuitiv verstehen können.

-

Anpassungsfähigkeit an verschiedene Märkte: Die Strategie eignet sich für verschiedene Märkte wie Devisen, Kryptowährungen und Aktien, insbesondere für stark volatile Instrumente.

-

Automatisierte Ausführung: Das vollständig programmatische Design stellt sicher, dass Handelsentscheidungen nicht durch Emotionen beeinflusst werden, was die Disziplin und Konsistenz des Handels verbessert.

-

Einfach und effizient: Die Strategie ist klar und einfach zu verstehen und umzusetzen, geeignet für Händler mit unterschiedlichem Erfahrungsniveau.

Risiken der Strategie

-

Risiko von Fehlausbrüchen: Die Double-Bottom-Formation führt nicht immer zu einer effektiven Umkehr. In Seitwärtsmärkten oder starken Trendmärkten kann es zu irreführenden Signalen kommen, die zu aufeinanderfolgenden Stop-Loss-Verlusten führen.

-

Zu enger Stop-Loss: Die Stop-Loss-Einstellung von 0,1 % kann in stark volatilen Märkten (wie Kryptowährungen) zu eng sein und durch Marktrauschen vorzeitig ausgelöst werden, was unnötige Verluste verursacht.

-

Kein Trendfilter: Die Strategie enthält keinen Trendfilter. In starken Abwärtstrends kann sie häufig Long-Positionen gegen den Trend eröffnen, was das Verlustrisiko erhöht.

-

Feste Parameter: Stop-Loss, Take-Profit und Toleranz sind festgelegt und können nicht automatisch an unterschiedliche Marktbedingungen und Volatilität angepasst werden, was die Anpassungsfähigkeit der Strategie verringert.

-

Fehlender Handelszeitfilter: Es gibt kein Zeitfenster für den Handel, sodass Trades in Zeiten geringer Liquidität oder ungewöhnlicher Volatilität ausgeführt werden können, was das Risiko von Slippage und Ausführung erhöht.

-

Abhängigkeit von einem einzigen Signal: Die Strategie verlässt sich ausschließlich auf die Double-Bottom-Formation, ohne Bestätigung durch andere technische Indikatoren, was zu instabiler Signalqualität führen kann.

Optimierungsansätze

-

Hinzufügen eines Trendfilters: Kombination mit Trendindikatoren wie gleitenden Durchschnitten oder ADX, um nur in Aufwärtstrends oder Seitwärtsmärkten Long-Positionen zu eröffnen und Gegenhandel in Abwärtstrends zu vermeiden.

-

Dynamischer Stop-Loss: Anpassung des Stop-Loss-Abstands basierend auf der Marktvolatilität (z. B. ATR-Indikator), um die Strategie besser an unterschiedliche Marktbedingungen anzupassen.

-

Einführung eines Handelszeitfilters: Festlegung bestimmter Handelszeitfenster, um Zeiten mit Markteröffnung, -schluss und wichtigen Nachrichtenveröffentlichungen mit abnormaler Volatilität zu vermeiden.

-

Hinzufügen von Bestätigungsindikatoren: Kombination mit RSI, MACD oder Volumenindikatoren als zusätzliche Bestätigungsbedingungen, um die Signalqualität zu verbessern.

-

Optimierung des Risikomanagements: Einführung einer risikobasierten Positionsgrößenberechnung, die automatisch die Positionsgröße jedes Trades basierend auf der Kontogröße und der Marktvolatilität anpasst.

-

Einbeziehung der Multi-Timeframe-Analyse: Kombination mit höheren Zeitrahmen (z. B. 15 Minuten oder 1 Stunde), um nur dann zu handeln, wenn die Trendrichtung mit dem übergeordneten Zeitrahmen übereinstimmt.

-

Erweiterung zu einer bidirektionalen Strategie: Hinzufügen einer Short-Funktion für Double-Top-Formationen, um die Strategie an mehr Marktumgebungen anzupassen.

-

Einführung von maschinellem Lernen: Verwendung historischer Daten zum Training eines Modells zur Optimierung der Erkennungsparameter und Stop-Loss/Take-Profit-Niveaus, um die Gesamtleistung der Strategie zu verbessern.

Zusammenfassung

Die präzise Double-Bottom-Reversal-Quant-Strategie ist ein einfaches und praktisches Kurzzeithandelssystem, das durch die Erkennung von Double-Bottom-Formationen Marktwendepunkte erfasst. Die klaren Risikomanagementeinstellungen und die starke Visualisierung erleichtern die Nutzung und Überwachung. Um die Robustheit und Anpassungsfähigkeit der Strategie zu verbessern, werden jedoch Optimierungen wie Trendfilter, dynamischer Stop-Loss und Multibestätigungsindikatoren empfohlen.

Diese Strategie eignet sich besonders für schnelle Trades und Kurzzeithandel. Sie ist ein wertvolles Werkzeug für Händler, die Wendepunkte auf dem 5-Minuten-Chart nutzen möchten. Durch angemessene Optimierung und Risikomanagement kann sie ein effektiver Bestandteil eines Handelssystems sein, sollte jedoch nicht als alleinige Strategie betrachtet werden, sondern als Teil eines umfassenderen Handelsplans.

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=5

strategy("Tweezers Bottom Strategy 5m - Long Only", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Параметры- 1