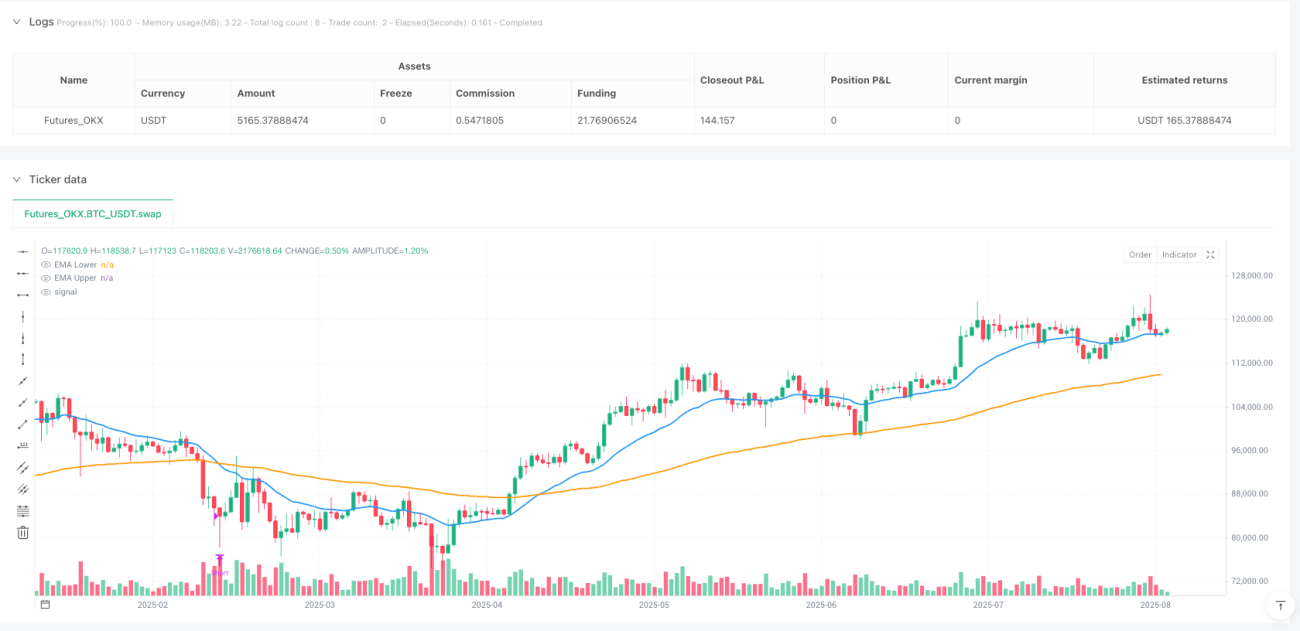

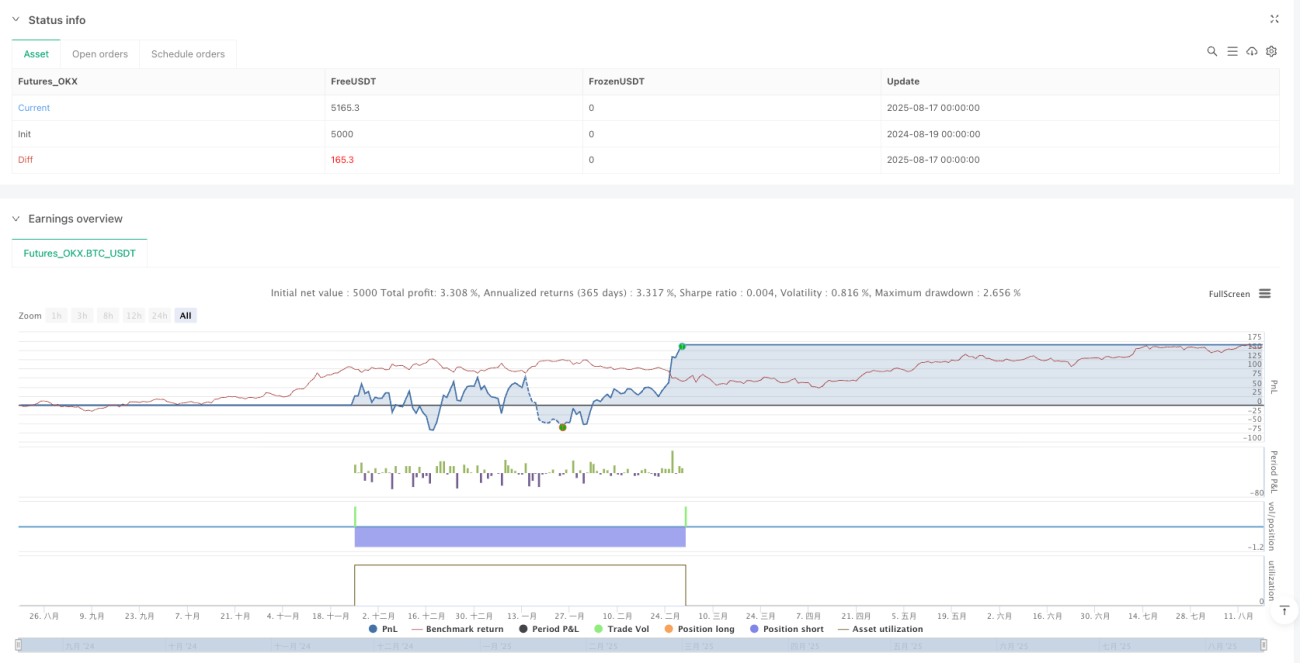

Quantitative Strategie für mehrstufige Momentum- und Fair-Value-Gap-Reversal

Überblick

Die quantitative Strategie für mehrstufige Momentum- und Fair-Value-Gap-Reversal ist ein diszipliniertes kurzfristiges Mean-Reversion-Handelssystem, das geschickt RSI-Momentum-Filter, einen dualen EMA-Kanal und einen Fair-Value-Gap (FVG)-Erkennungsmechanismus kombiniert, um kurzfristige Marktreversalpunkte präzise zu identifizieren. Die Strategie wurde für volatile Märkte entwickelt und balanciert Handelschancen und Risiken durch präzise Einstiegspunkte und ein ATR-basiertes Take-Profit-Management aus. Die Kernlogik der Strategie besteht darin, potenzielle Reversalchancen zu finden, wenn der Preis kurzfristig übermäßig ausgedehnt ist, der Momentumindikator Extremwerte anzeigt und eine strukturelle Preislücke besteht.

Strategieprinzip

Die Strategie verwendet eine Kombination aus mehrstufigen technischen Indikatoren, um Handelssignale zu bestätigen:

-

Dualer EMA-Kanal:

- Ein schneller 20-Perioden-EMA und ein langsamer 100-Perioden-EMA bilden einen Referenzkanal für die Preisbewegung.

- Long-Einstiegsbedingung: Der Preis liegt unter beiden EMAs, was auf eine mögliche Unterbewertung hindeutet.

- Short-Einstiegsbedingung: Der Preis liegt über beiden EMAs, was auf eine mögliche Überbewertung hindeutet.

- Diese duale EMA-Filterung vermeidet fehlerhafte Gegentrendsignale, die bei Verwendung nur eines EMAs auftreten können.

-

Fair-Value-Gap (FVG)-Erkennung:

- Die Strategie verwendet einen Rückblickzeitraum von 12 Kerzen, um signifikante Lücken in der Preisstruktur zu erkennen.

- Ein bullischer FVG entsteht, wenn ein früheres Tief über dem aktuellen Hoch liegt, was auf eine übermäßige Abwärtsausdehnung hindeutet.

- Ein bärischer FVG entsteht, wenn ein früheres Hoch unter dem aktuellen Tief liegt, was auf eine übermäßige Aufwärtsausdehnung hindeutet.

- Das FVG-Signal wird mit der Kerzenrichtung abgeglichen (bullisch = Schlusskurs > Eröffnungskurs, bärisch = Schlusskurs < Eröffnungskurs), um zufällige Lücken zu vermeiden.

-

RSI-Momentum-Filter:

- Verwendung des 14-Perioden-RSI mit extremen Schwellenwerten (80 überkauft / 20 überverkauft).

- Long-Signale erfordern RSI < 20, was auf einen überverkauften Zustand hindeutet.

- Short-Signale erfordern RSI > 80, was auf einen überkauften Zustand hindeutet.

- Dies stellt sicher, dass Einstiegspunkte nicht nur technisch gültig sind, sondern auch durch Momentum-Extrema gestützt werden.

-

ATR-basiertes Take-Profit-Management:

- Verwendung des 14-Perioden-ATR mit einem Standardmultiplikator von 4.

- Beim Einstieg wird ein festes Ziel gesetzt: Einstiegspreis ± (ATR × 4).

- Das Take-Profit-Ziel passt sich automatisch an die Marktvolatilität an: In ruhigen Märkten enger, in turbulenten Märkten weiter.

Strategievorteile

-

Mehrstufiger Bestätigungsmechanismus: Die Strategie erfordert, dass der Preis außerhalb des EMA-Kanals liegt, der RSI Extremwerte erreicht und eine FVG-Struktur vorhanden ist, bevor ein Handel ausgelöst wird. Diese mehrstufige Bestätigung verbessert die Signalqualität erheblich.

-

adaptive Volatilität: Der ATR-basierte Take-Profit-Mechanismus passt seine Ziele automatisch an die aktuelle Marktvolatilität an und bleibt so in verschiedenen Marktumgebungen anpassungsfähig.

-

Klar visuelle Signale: Die Strategie bietet klare visuelle Markierungen auf dem Chart, einschließlich Einstiegssignalen und Take-Profit-Erfüllungsmarkierungen, die es dem Händler ermöglichen, Geschäfte zu überwachen und zu verwalten.

-

Hohe Selektivität: Durch strenge Filterbedingungen eliminiert die Strategie über 90 % des Marktrauschens und konzentriert sich nur auf hochwertige kurzfristige Reversalchancen, was ineffektive Geschäfte reduziert.

-

Mean-Reversion-Prinzip: Die Strategie basiert auf der Markttheorie, dass Preise letztendlich zum Mittelwert zurückkehren, und steigt zu extremen Bedingungen ein, wodurch die Erfolgswahrscheinlichkeit erhöht wird.

-

Disziplinierter Handelsrahmen: Mit festen Einstiegsbedingungen und ATR-basiertem Take-Profit bietet die Strategie einen subjektiven, disziplinierten Handelsrahmen ohne Urteilsvermögen.

Strategierisiken

-

Niedrige Handelsfrequenz: Aufgrund der mehrstufigen Bedingungen kann die Strategie in bestimmten Zeiträumen nur wenige Handelssignale erzeugen, was zu einer ineffizienten Kapitalnutzung führt. Lösung: Einsatz der Strategie auf mehreren Märkten oder in mehreren Zeitrahmen.

-

Falscher Ausbruch: In sehr volatilen Märkten kann der Preis vorübergehend die Einstiegsbedingungen auslösen, um sich dann sofort umzukehren. Lösung: Erwägung eines Bestätigungszeitraums oder der Implementierung eines Stop-Loss-Mechanismus.

-

Parameterempfindlichkeit: Die Wirksamkeit der Strategie hängt stark von Parametern wie RSI-Schwellenwerten, EMA-Perioden und ATR-Multiplikator ab. Lösung: Backtesting und Optimierung für verschiedene Märkte und Zeitrahmen, um die optimale Parameterkombination zu finden.

-

Schwache Leistung in Trendmärkten: Als Mean-Reversion-Strategie kann sie in starken Trendmärkten häufige Fehlsignale auslösen. Lösung: Hinzufügen eines Trendfilters oder Aussetzen der Strategie in eindeutigen Trendmärkten.

-

Risiko des Kapitalmanagements: Die standardmäßige Kapitalallokation von 25 % kann bei aufeinanderfolgenden Verlusten zu erheblichen Kontoschwankungen führen. Lösung: Anpassen der Positionsgröße an die persönliche Risikotoleranz oder Implementierung einer konservativeren Kapitalmanagementstrategie.

Optimierungsmöglichkeiten

-

Hinzufügen eines Stop-Loss-Mechanismus: Die aktuelle Strategie hat nur ein ATR-basiertes Take-Profit, aber keinen expliziten Stop-Loss. Es wird empfohlen, einen zeitbasierten oder preisbasierten Stop-Loss hinzuzufügen, um den maximalen Verlust pro Trade zu begrenzen, insbesondere in starken Trendmärkten.

-

Integration eines Trendfilters: Hinzufügen eines längerfristigen Trendindikators (z. B. 200-EMA-Richtung oder ADX-Wert), um nur in günstigen Trendumgebungen zu handeln und Gegentrendtrades zu vermeiden. Dies liegt daran, dass Mean-Reversion-Strategien an Reversalpunkten in Trendrichtung in der Regel besser funktionieren.

-

Optimierung des Einstiegszeitpunkts: Erwägung zusätzlicher Preisaktionsbestätigungen wie Schlusskursdurchbrüche, Kerzenformationen oder Volumenbestätigungen, um die Einstiegsgenauigkeit zu erhöhen. Dies reduziert Fehlsignale und verbessert die Erfolgsrate pro Trade.

-

Dynamische Parameteranpassung: Automatische Anpassung von RSI-Schwellenwerten und ATR-Multiplikator an die Marktvolatilität, um in verschiedenen Marktumgebungen eine optimale Leistung zu erzielen. Feste Parameter können in unterschiedlichen Volatilitätsumgebungen stark variieren.

-

Multi-Timeframe-Analyse: Integration von Marktstrukturen und Unterstützungs-/Widerstandsniveaus aus höheren Zeitrahmen, um nur Signale zu handeln, die in der Nähe wichtiger Preisniveaus ausgelöst werden, und so die Trefferquote zu erhöhen. Dies kombiniert mikroskopische kurzfristige Signale mit der makroskopischen Marktstruktur.

-

Verbessertes Kapitalmanagement: Implementierung einer volatilitätsbasierten Positionsgrößenanpassung: Verkleinerung der Position in Phasen hoher Volatilität und Vergrößerung in Phasen niedriger Volatilität, um das Risiko-Ertrags-Verhältnis auszugleichen.

Zusammenfassung

Die quantitative Strategie für mehrstufiges Momentum- und Fair-Value-Gap-Reversal ist ein sorgfältig konzipiertes kurzfristiges Mean-Reversion-Handelssystem, das durch einen Dreifachfilter aus RSI-Momentum, EMA-Kanal und FVG-Struktur effektiv hochwahrscheinliche Marktreversalpunkte identifiziert. Das adaptive Take-Profit-Design auf Basis des ATR ermöglicht es der Strategie, in verschiedenen Volatilitätsumgebungen eine stabile Leistung zu erbringen.

Der Hauptvorteil der Strategie liegt in ihrer hohen Selektivität und Disziplin: Durch strenge mehrstufige Bestätigungsmechanismen werden hochwertige Handelsmöglichkeiten herausgefiltert, während subjektive Urteile vermieden werden. Allerdings ist die Strategie auch Risiken wie niedriger Handelsfrequenz, Fehlausbrüchen und schwacher Leistung in Trendmärkten ausgesetzt.

Durch die Hinzufügung eines Stop-Loss-Mechanismus, die Integration eines Trendfilters, die Optimierung des Einstiegszeitpunkts, die Implementierung dynamischer Parameteranpassungen und die Verbesserung des Kapitalmanagements kann die Strategie weiter an Robustheit und Anpassungsfähigkeit gewinnen. Insgesamt handelt es sich um eine klar strukturierte, logisch strenge quantitative Handelsstrategie, die sich für Händler eignet, die nach kurzfristigen Marktreversalchancen suchen.

- 1