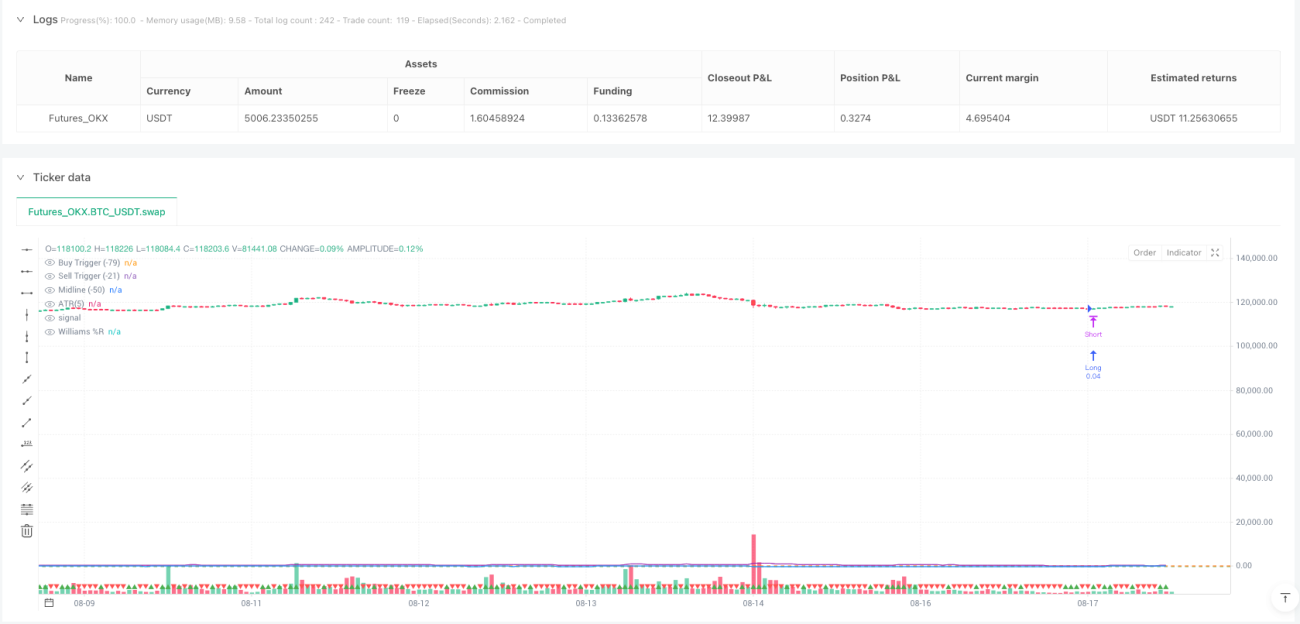

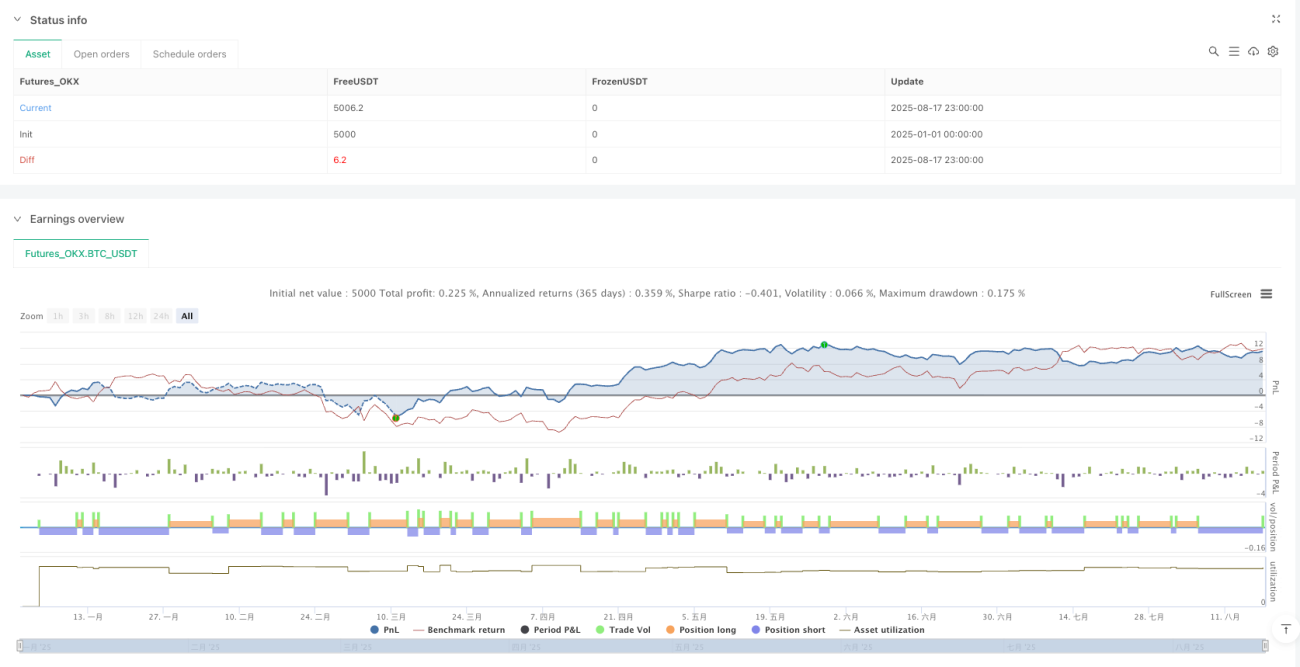

Überblick

Die Williams %R Forced-Reversal-Strategie mit ATR-Trendfilter ist ein quantitatives Handelssystem, das speziell zur Identifizierung wichtiger Marktwendepunkte entwickelt wurde. Der Kern der Strategie nutzt die Signale des Williams %R-Oszillators in überkauften (-21) und überverkauften (-79) Bereichen, kombiniert mit einem ATR-Trendfilter (Average True Range), um die Qualität der Handelssignale zu verbessern. Diese Kombination eignet sich besonders für den Handel auf kurzen Zeitrahmen (30 Minuten und darunter), insbesondere für Währungspaare, indem sie durch erzwungene Positionsumkehrungen in extremen Marktbereichen einen automatischen Wechsel zwischen Long- und Short-Positionen ermöglicht.

Funktionsweise der Strategie

Die Strategie basiert auf zwei technischen Indikatoren: Williams %R und ATR.

-

Anwendung des Williams %R-Indikators:

- Verwendung eines 60-Perioden-Williams-%R-Indikators zur Messung überkaufter/überverkaufter Marktbedingungen

- Festlegung von -79 als überverkauftem Niveau (Kaufauslöser)

- Festlegung von -21 als überkauftem Niveau (Verkaufsauslöser)

- Der Indikatorwert liegt zwischen -100 und 0; Werte unter -79 gelten als überverkauft, Werte über -21 als überkauft

-

ATR-Trendfilter:

- Verwendung eines 5-Perioden-ATR zur Messung der Marktvolatilität und Trendstärke

- Ein steigender ATR (aktueller ATR-Wert größer als die Vorperiode) gilt als Bestätigung eines Aufwärtstrends

- Ein fallender ATR (aktueller ATR-Wert kleiner als die Vorperiode) gilt als Bestätigung eines Abwärtstrends

-

Logik der erzwungenen Umkehr:

- Ein Kaufsignal entsteht, wenn Williams %R von unten die -79-Marke durchbricht und der ATR steigt

- Ein Verkaufssignal entsteht, wenn Williams %R von oben die -21-Marke durchbricht und der ATR fällt

- Bei einem Kaufsignal schließt das System automatisch alle Short-Positionen und eröffnet Long-Positionen

- Bei einem Verkaufssignal schließt das System automatisch alle Long-Positionen und eröffnet Short-Positionen

Der Kern der Codierung liegt in der Verwendung der Funktionen ta.crossover und ta.crossunder, um das Durchbrechen der kritischen Niveaus zu erkennen, während die Richtung des ATR als zusätzliche Bestätigungsbedingung dient. Das System ist so konzipiert, dass es mit 100% des Kapitals arbeitet, ohne Stop-Loss oder Take-Profit; der Ausstieg erfolgt ausschließlich durch Gegensignale.

Vorteile der Strategie

-

Klare und objektive Signale:

- Basierend auf klaren mathematischen Berechnungen und vordefinierten Parametern, wodurch subjektive Einflüsse entfallen

- Einfache und verständliche Handelsregeln, leicht umsetzbar

- Extrembereiche des Williams %R bieten hohe Wahrscheinlichkeit für Trendumkehr

-

Zwei-Indikator-Bestätigung:

- Kombination von Williams %R und ATR schafft einen Kreuzvalidierungsmechanismus

- Der ATR-Trendfilter reduziert effektiv falsche Signale, die bei Oszillatoren häufig vorkommen

- Verbesserte Signalqualität, geringere Wahrscheinlichkeit fehlerhafter Geschäfte

-

Effizienz des erzwungenen Umschaltmechanismus:

- Automatischer Wechsel zwischen Long und Short ohne manuelles Eingreifen

- Rechtzeitige Erfassung von Stimmungsänderungen und Wendepunkten im Markt

- Maximale Nutzung zweiseitiger Marktbewegungen, nicht auf eine Richtung beschränkt

-

Geeignet für kurzfristige Seitwärtsmärkte:

- Besonders geeignet für Zeiträume von 30 Minuten und darunter

- Hervorragende Leistung in hochfrequent schwankenden Märkten wie Währungspaaren

- Ermöglicht häufige kurzfristige Gewinnmitnahmen in Seitwärtsmärkten

-

Hohe Kapitaleffizienz:

- Vollständiger Kapitaleinsatz (100%)

- Durch den erzwungenen Umschaltmechanismus bleibt das Kapital stets im Einsatz

- Reduziert Opportunitätskosten durch ungenutztes Kapital

Risiken der Strategie

-

Fehlen eines Stop-Loss-Mechanismus:

- Keine traditionellen Stop-Loss-Niveaus; Ausstieg erfolgt nur durch Gegensignale

- Bei starken einseitigen Trendbewegungen sind erhebliche Drawdowns möglich

- Es wird dringend empfohlen, einen Stop-Loss-Mechanismus zur Risikokontrolle zu integrieren

-

Signalverzögerung:

- Als Oszillator hat Williams %R eine gewisse Verzögerung

- Die 60-Perioden-Einstellung führt zu einer relativ trägen Signalreaktion

- Bei schnellen Marktwendungen kann die Positionsanpassung zu spät erfolgen

-

Risiko übermäßigen Handels:

- In volatilen Märkten können häufige Signale ausgelöst werden

- Anfallende Transaktionskosten können den Nettogewinn erheblich schmälern

- In einem stark schwankenden, aber richtungslosen Markt können Verluste entstehen

-

Parameterempfindlichkeit:

- Die Leistung hängt stark von den Parametern des Williams %R und des ATR ab

- Optimierung kann zu Überanpassung an historische Daten führen

- Unterschiedliche Märkte und Zeitrahmen erfordern möglicherweise unterschiedliche Parametereinstellungen

-

Unzureichender ATR-Filter:

- Die alleinige Verwendung der ATR-Richtung reicht möglicherweise nicht aus, um den tatsächlichen Trend zu erkennen

- Bei plötzlichen Volatilitätsänderungen können Fehlsignale entstehen

- Ein 5-Perioden-ATR könnte zu kurzfristig sein, um längerfristige Trendänderungen zu erfassen

Optimierungsmöglichkeiten

-

Hinzufügen von Stop-Loss und Take-Profit:

- Dynamische Stop-Loss-Niveaus basierend auf einem ATR-Vielfachen

- Take-Profit-Mechanismen basierend auf dem Risiko-Ertrags-Verhältnis

- Teilweises Schließen von Positionen anstelle einer vollständigen Umkehr

-

Verbesserung des Trendfiltersystems:

- Integration weiterer Trendindikatoren (z. B. gleitende Durchschnitte, MACD)

- Mehrebenen-Zeitrahmenanalyse zur Bestätigung zuverlässigerer Trends

- Hinzufügen einer Trendstärkebewertung, um Gegentrendgeschäfte in starken Trends zu vermeiden

-

Optimierung eines adaptiven Parametersystems:

- Entwicklung eines Systems zur automatischen Parameteranpassung basierend auf der Marktvolatilität

- Verwendung unterschiedlicher Williams-%R-Extremniveaus je nach Marktbedingungen

- Dynamische Anpassung des ATR-Zeitraums an verschiedene Marktumgebungen

-

Erhöhung der Signalbestätigung:

- Einbeziehung von Volumenbestätigungen

- Erkennung von Candlestick-Mustern als zusätzliche Bestätigung

- Berücksichtigung von Unterstützungs- und Widerstandsniveaus zur Verbesserung der Genauigkeit

-

Optimierung des Positionsmanagements:

- Dynamische Anpassung der Positionsgröße basierend auf der Volatilität

- Stufenweiser Auf- und Abbau von Positionen anstelle einer vollständigen Belegung

- Integration eines Risikomanagementmoduls zur Begrenzung des maximalen Verlusts pro Trade

Zusammenfassung

Die Williams %R Forced-Reversal-Strategie mit ATR-Trendfilter ist ein durchdachtes quantitatives Handelssystem, das sich auf die Erfassung von Wendepunkten in extremen Marktbereichen konzentriert. Durch die Kombination von Williams %R-Überkauft/Überverkauft-Bewertungen mit der ATR-Trendbestätigung entsteht ein effizienter Handelsmechanismus, der besonders für kurzfristige Seitwärtsmärkte geeignet ist.

Obwohl die Strategie konzeptionell klar und direkt umsetzbar ist, stellt das Fehlen eines integrierten Risikomanagements einen offensichtlichen Nachteil dar. In der praktischen Anwendung wird dringend empfohlen, geeignete Stop-Loss-Strategien hinzuzufügen und die Optimierung des Trendfiltersystems sowie der Parametereinstellungen in Betracht zu ziehen, um sich an verschiedene Marktbedingungen anzupassen.

Der wahre Wert dieser Strategie liegt in ihrer Empfindlichkeit gegenüber extremen Marktsituationen und dem automatischen Positionsumschaltmechanismus, was sie zu einer wertvollen Waffe im Werkzeugkasten kurzfristiger Trader macht. Durch die vorgeschlagenen Optimierungsrichtungen kann diese Basisstrategie zu einem umfassenderen und robusteren Handelssystem weiterentwickelt werden, das nicht nur Marktwendepunkte erfasst, sondern auch effektiv Risiken managt und sich an verschiedene Marktbedingungen anpasst.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-08-18 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=5

strategy("Williams %R Forced Flip Strategy (-79/-21) + ATR(5) Trend Filter [No SL/TP]", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1