ATR Dynamischer Kanal-Durchbruch Trendfolgestrategie

Strategieübersicht

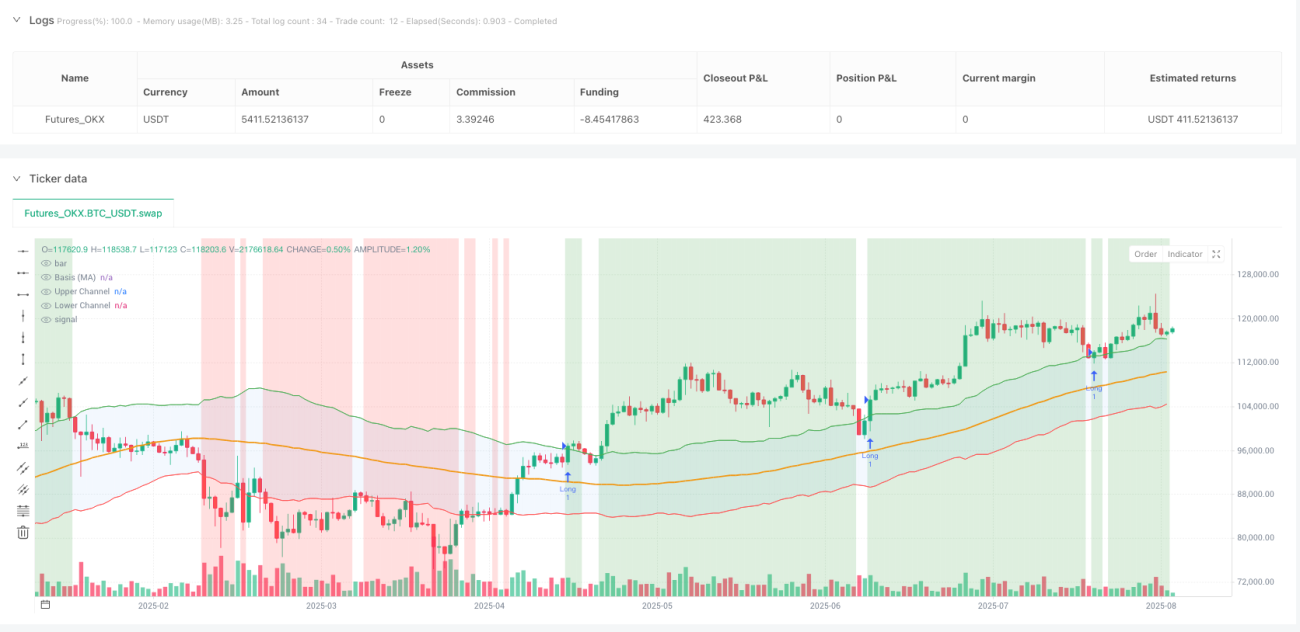

Die ATR Dynamic Channel Breakout Trendfolgestrategie ist ein quantitatives Handelssystem, das auf der Gann-Theorie und technischen Analyseprinzipien basiert. Durch die Konstruktion dynamischer Preiskorridore in Kombination mit einem Trendfilter zielt die Strategie speziell darauf ab, Kursdurchbrüche im Markt zu erfassen. Als Preisbasis dient ein gleitender Durchschnitt, während der Average True Range (ATR)-Indikator verwendet wird, um die Breite des Korridors dynamisch anzupassen und so eine obere und untere Grenze zu bilden. Ein Kaufsignal wird ausgelöst, wenn der Preis die obere Korridorgrenze durchbricht und gleichzeitig die Trendbedingung erfüllt ist. Durch einen strengen Risikokontrollmechanismus werden stabile Anlagerenditen erzielt.

Die Strategie konzentriert sich auf Long-Positionen und eignet sich besonders für volatile Finanzmärkte. Durch die Kombination mehrerer technischer Indikatoren kann die Strategie effektiv Wendepunkte im Markttrend identifizieren, während sie bei einer hohen Trefferquote das Handelsrisiko kontrolliert. Der Kernvorteil liegt in der dynamischen Anpassungsfähigkeit: Die Strategie optimiert die Handelsparameter automatisch an die Marktvolatilität und liefert so präzisere Handelssignale.

Strategieprinzip

Das Kernprinzip der Strategie beruht auf der Verschmelzung der Gann-Kanaltheorie mit modernen quantitativen Analysetechniken. Zunächst wird ein einfacher gleitender Durchschnitt (SMA) verwendet, um die Preisbasislinie über einen festgelegten Zeitraum zu berechnen; diese Basislinie repräsentiert den mittelfristigen Preistrend des Marktes. Mit einem 100-Perioden-SMA können kurzfristige Preisschwankungen geglättet und eine stabilere Trendreferenz gewonnen werden.

Der Aufbau des dynamischen Kanals ist der zentrale technische Schritt. Der 14-Perioden-ATR misst die Marktvolatilität, und der ATR-Wert wird mit einem vorgegebenen Multiplikator multipliziert, um die Kanalbreite zu bestimmen. Die obere Kanallinie ergibt sich aus der Basislinie plus dem ATR-Multiplikator, die untere aus der Basislinie minus dem ATR-Multiplikator. Dieser dynamische Anpassungsmechanismus ermöglicht es dem Kanal, sich an die Marktvolatilität anzupassen: Bei hoher Volatilität wird der Kanal breiter, bei niedriger Volatilität enger.

Der Trendfilter ist ein wichtiger Bestandteil der Strategie. Als Trendbasis dient ein 200-Perioden-gleitender Durchschnitt, der sicherstellt, dass die Handelssignale mit dem übergeordneten Trend übereinstimmen. Ein Kaufsignal wird nur dann in Betracht gezogen, wenn der Preis über dem 200-Perioden-Durchschnitt liegt, was die Zuverlässigkeit der Signale deutlich erhöht.

Die Einstiegslogik ist präzise und klar. Durchbricht der Preis die obere Korridorgrenze von unten und liegt gleichzeitig über dem 200-Perioden-Durchschnitt, wird ein Kaufsignal ausgelöst. Diese doppelte Bestätigung filtert falsche Ausbruchssignale effektiv heraus und erhöht die Erfolgsquote des Handels.

Der Ausstiegsmechanismus basiert auf einem dynamischen Stop-Loss und Take-Profit. Der Stop-Loss wird auf den Einstiegspreis minus dem 1,5-fachen ATR-Wert gesetzt, der Take-Profit auf den Einstiegspreis plus dem 3-fachen ATR-Wert. Diese dynamische Anpassung auf Basis des ATR ermöglicht ein angemessenes Risiko-Ertrags-Verhältnis (in der Regel 1:2).

Strategievorteile

Die dynamische Anpassungsfähigkeit ist einer der größten Vorteile dieser Strategie. Durch die Verwendung des ATR passt sich die Strategie automatisch an Volatilitätsänderungen in verschiedenen Marktumgebungen an. In Phasen hoher Volatilität wird der Korridor automatisch breiter, wodurch falsche Signale durch Rauschen reduziert werden; in Phasen niedriger Volatilität wird der Korridor enger, was die Sensitivität erhöht. Dieser adaptive Mechanismus ermöglicht eine gute Performance unter verschiedenen Marktbedingungen.

Die Trendkonsistenz ist eine wichtige Stütze der Stabilität. Der Trendfilter mittels des 200-Perioden-Durchschnitts stellt sicher, dass alle Trades mit dem Haupttrend übereinstimmen und reduziert das Risiko von Gegentrendgeschäften signifikant. Diese Trendfolgeeigenschaft ermöglicht es der Strategie, an großen Kursbewegungen teilzunehmen und häufige Verluste in Seitwärtsmärkten zu vermeiden.

Das Risikomanagement ist umfassend und wissenschaftlich. Das dynamische Stop-Loss-System auf Basis des ATR passt den Stop-Loss-Abstand automatisch an die Marktvolatilität an. Diese Methode vermeidet, dass ein fester Stop-Loss entweder zu konservativ oder zu aggressiv ist, und bietet für jeden Trade einen angemessenen Risikopuffer. Gleichzeitig sorgt das Take-Profit-Ziel des 3-fachen ATR für ein gutes Risiko-Ertrags-Verhältnis.

Die Signalqualität ist hoch und die Umsetzung einfach. Die klaren Einstiegsbedingungen – Ausbruch der oberen Korridorgrenze in Kombination mit Trendbestätigung – reduzieren den Einfluss subjektiver Entscheidungen erheblich. Die eindeutigen Handelsregeln erleichtern die automatisierte Ausführung und minimieren die Störung durch menschliche Emotionen.

Ausreichender Spielraum für Parameteroptimierung: Die Strategie bietet mehrere einstellbare Parameter, darunter Perioden des gleitenden Durchschnitts, ATR-Periode und Kanalmultiplikator, die eine umfangreiche Optimierung für verschiedene Marktumgebungen und Handelsstile ermöglichen. Händler können diese Parameter basierend auf historischen Backtests und Markteigenschaften anpassen, um die Strategieleistung zu verbessern.

Strategierisiken

Falsche Ausbrüche sind eines der Hauptrisiken der Strategie. Obwohl der Trendfilter die Wahrscheinlichkeit falscher Ausbrüche reduziert, kann es dennoch zu kurzzeitigen Preisspitzen mit anschließendem Rückgang kommen. Solche Fehlausbrüche können zu einem Einstieg zum falschen Zeitpunkt führen, gefolgt von einem Stop-Loss. Es wird empfohlen, zusätzliche Bestätigungsindikatoren einzuführen oder das Zeitfenster für die Ausbruchsbestätigung anzupassen, um dieses Risiko zu mindern.

Die Beschränkung auf Long-Trades begrenzt die Gewinnmöglichkeiten. Die Strategie führt ausschließlich Long-Positionen aus und kann in Abwärtstrends nicht durch Leerverkäufe profitieren. Obwohl dieser Ansatz die Handelslogik vereinfacht, bedeutet er auch, dass die Strategie in Bärenmärkten lange Zeit abwarten muss und so Gewinnchancen aus zweiseitigem Handel verpasst. Die Entwicklung einer entsprechenden Short-Version könnte diesen Nachteil ausgleichen.

Die Parameterempfindlichkeit kann die Stabilität der Strategie beeinträchtigen. Die Wahl entscheidender Parameter wie ATR-Multiplikator oder Perioden des gleitenden Durchschnitts hat einen erheblichen Einfluss auf die Performance. Falsche Parametereinstellungen können zu zu häufigen oder zu seltenen Signalen führen und die Gesamteffektivität beeinträchtigen. Es wird empfohlen, durch ausgiebige historische Backtests und Parameteroptimierung die am besten geeignete Parametrierung zu ermitteln.

Die Abhängigkeit vom Marktumfeld ist ein wichtiger zu berücksichtigender Faktor. Die Strategie funktioniert in stark trendenden Märkten gut, kann jedoch in Seitwärtsmärkten zu häufigen Stop-Losses und einer niedrigen Trefferquote führen. Händler sollten die Parameter je nach Marktumgebung anpassen oder die Strategie vorübergehend pausieren.

Liquiditätsrisiken können unter bestimmten Marktbedingungen verstärkt auftreten. Die auf technischen Ausbrüchen basierende Handelslogik kann mit anderen Handelsstrategien in Resonanz treten und zu konzentrierten Handelsvolumina an den Ausbruchspunkten führen. In diesem Fall kann der tatsächliche Ausführungspreis vom erwarteten abweichen und die Performance beeinträchtigen.

Optimierungsmöglichkeiten

Die Einführung einer Multi-Timeframe-Analyse kann die Signalqualität deutlich verbessern. Es wird empfohlen, eine Trendbestätigung auf einem höheren Zeitrahmen (z.B. Tagestrend) für die Entscheidungsfindung auf dem Stunden-Chart zu integrieren. Diese Koordination mehrerer Zeitrahmen kann die Genauigkeit der Handelssignale weiter erhöhen und Geschäfte gegen den übergeordneten Trend reduzieren.

Die Einbeziehung eines Volumenbestätigungsmechanismus kann die Zuverlässigkeit von Ausbruchssignalen erhöhen. Echte, effektive Kursausbrüche gehen in der Regel mit einem Anstieg des Handelsvolumens einher, während falsche Ausbrüche oft durch fehlendes Volumen gekennzeichnet sind. Durch die Aufnahme von Volumenschwellenwerten oder Volumenänderungsraten in die Ausbruchsbedingungen können minderwertige Signale effektiv herausgefiltert werden.

Die Implementierung eines dynamischen Positionsmanagements kann die Kapitaleffizienz steigern. Die derzeitige Strategie verwendet eine feste Positionsgröße; es wird empfohlen, die Positionsgröße dynamisch an Marktvolatilität, Signalstärke und andere Faktoren anzupassen. Bei Signalen mit hoher Sicherheit kann die Positionsgröße erhöht, bei Unsicherheit reduziert werden, um eine bessere risikoadjustierte Rendite zu erzielen.

Eine verfeinerte Anpassung der Take-Profit-Strategie kann zusätzliche Gewinne einfangen. Der derzeit feste Take-Profit-Mechanismus kann dazu führen, dass man zu früh aussteigt und Gewinne aus anhaltenden Trends verpasst. Es wird empfohlen, einen teilweisen Take-Profit oder einen Trailing-Stop-Mechanismus zu implementieren: Nach Erreichen des ersten Take-Profit-Ziels wird ein Teil der Position gehalten, um am Trend teilzuhaben, während der Stop-Loss auf oder über den Break-Even-Punkt nachgezogen wird.

Die Entwicklung eines Marktzustands-Erkennungsmoduls kann die Anpassungsfähigkeit der Strategie verbessern. Durch eine Kombination technischer Indikatoren wird bestimmt, ob sich der Markt in einem Trend- oder Seitwärtszustand befindet, und die Strategieparameter werden entsprechend angepasst. In Trendmärkten werden breitere Kanal-Einstellungen verwendet, um Rauschen zu reduzieren; in Seitwärtsmärkten werden engere Kanal-Einstellungen verwendet, um die Signalsensitivität zu erhöhen.

Eine weitere Verbesserung der Risikokontrolle umfasst den maximalen Drawdown und den Schutz vor Verlustserien. Wenn der Drawdown einen vordefinierten Schwellenwert überschreitet, wird die Positionsgröße automatisch reduziert oder der Handel ausgesetzt, um das Kapital zu schützen. Gleichzeitig wird nach einer bestimmten Anzahl aufeinanderfolgender Verluste ein Überprüfungsmechanismus ausgelöst, um übermäßige Verluste in ungünstigen Marktumgebungen zu vermeiden.

Zusammenfassung

Die ATR Dynamic Channel Breakout Trendfolgestrategie repräsentiert die gelungene Verbindung moderner quantitativer Handelstechniken mit klassischer technischer Analyse. Durch Innovationen wie den dynamischen Kanalaufbau, die Trendfilterbestätigung und ein wissenschaftliches Risikomanagement bietet die Strategie Händlern eine strukturierte, systematische Handelslösung. Ihr Kernwert liegt darin, die Marktvolatilität in handhabbare Handelssignale zu quantifizieren und gleichzeitig die Signalqualität durch mehrfache Bestätigungsmechanismen sicherzustellen.

Die Strategiephilosophie spiegelt das Kerngedankengut des quantitativen Handels wider: "Gewinne laufen lassen, Verluste begrenzen". Durch den dynamischen ATR-Anpassungsmechanismus kann die Strategie ihre Parameter in verschiedenen Marktumgebungen automatisch optimieren und zeigt eine gute Anpassungsfähigkeit und Stabilität. Die Trendfolge-Eigenschaft ermöglicht es der Strategie, an großen Kursbewegungen des Marktes teilzunehmen und beachtliche Anlagerenditen zu erzielen.

Trotz einiger inhärenter Risiken und Einschränkungen kann die Marktperformance durch kontinuierliche Optimierung und Verbesserung des Risikomanagements weiter gesteigert werden. Die Strategie bietet quantitativen Handelspraktikern ein solides Grundgerüst, das je nach persönlichem Handelsstil und Markteigenschaften individuell angepasst und optimiert werden kann.

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=6

strategy("Crypto Gann Channel Strategy (Long Bias, fixed)", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=10,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)- 1