Automatische Trendlinien-Kanal-Ausbruch-Quantitative-Handelsstrategie

Übersicht

Die automatische Trendlinien-Kanal-Durchbruchs-Quantitative-Trading-Strategie ist ein automatisiertes Handelssystem, das auf dem Prinzip des Preiskanal-Durchbruchs basiert. Die Strategie erstellt dynamisch einen Preiskanal, indem sie Markthochs und -tiefs identifiziert, und generiert Handelssignale, wenn der Preis die Kanalgrenzen durchbricht. Der Kern der Strategie besteht darin, Unterstützungs- und Widerstandsniveaus anhand historischer Preisbewegungen zu bestimmen und das Risiko durch die Festlegung angemessener Take-Profit- und Stop-Loss-Verhältnisse zu managen. Die Strategie eignet sich besonders für Märkte mit hoher Volatilität und nutzt Trenddurchbrüche, um Gewinne zu erzielen.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der Theorie des Preiskanal-Durchbruchs. Die konkrete Umsetzungslogik ist wie folgt:

- Über einen festgelegten Rückblickzeitraum (Standard 20 Kerzen) werden die Markthochs (HH) und -tiefs (LL) identifiziert, die die Grundlage des Trendkanals bilden.

- Basierend auf den Hochs und Tiefs werden durch Hinzufügen eines bestimmten Prozentsatzes der Kanalbreite (Standard 0,5 %) die obere und untere Kanallinie nach außen erweitert. Die obere Kanallinie fungiert als Widerstand, die untere als Unterstützung.

- Regeln zur Generierung von Handelssignalen:

- Wenn der Schlusskurs die obere Kanallinie durchbricht, wird ein Long-Signal generiert.

- Wenn der Schlusskurs die untere Kanallinie unterschreitet, wird ein Short-Signal generiert.

- Die Strategie verwendet einen dynamischen Take-Profit- und Stop-Loss-Mechanismus:

- Bei Long-Positionen wird der Take-Profit bei 0,5 % über dem Einstiegspreis und der Stop-Loss bei 0,3 % unter dem Einstiegspreis festgelegt.

- Bei Short-Positionen wird der Take-Profit bei 0,5 % unter dem Einstiegspreis und der Stop-Loss bei 0,3 % über dem Einstiegspreis festgelegt.

- Das Risikomanagement erfolgt prozentual zum Kontowert. Standardmäßig werden 10 % des Kontos pro Trade verwendet, um übermäßige Risiken pro Einzelposition zu vermeiden.

Das Wesen der Strategie besteht darin, den Moment zu erfassen, in dem der Preis den historischen Volatilitätsbereich durchbricht. Basierend auf dem Prinzip der Marktträgheit tendiert der Preis nach einem Durchbruch dazu, sich in der Durchbruchsrichtung fortzusetzen.

Strategievorteile

- Anpassung an Marktveränderungen: Durch die dynamische Berechnung von Hochs und Tiefs passt sich der Kanal automatisch an unterschiedliche Marktbedingungen an, ohne manuelle Parametereingriffe.

- Eindeutige Handelssignale: Die Strategie liefert klare Kauf- und Verkaufssignale, reduziert subjektive Einschätzungen und eignet sich für systematische Ausführung.

- Integriertes Risikomanagement: Die Strategie integriert Take-Profit- und Stop-Loss-Mechanismen. Jeder Trade hat ein vorgegebenes Risiko-Ertrags-Verhältnis, das das Einzelpositionsrisiko effektiv kontrolliert.

- Angemessenes Kapitalmanagement: Die Positionsgrößensteuerung erfolgt prozentual zum Kontowert. Mit der Veränderung des Kontostands wird das Handelsvolumen automatisch angepasst, was Überhandel verhindert.

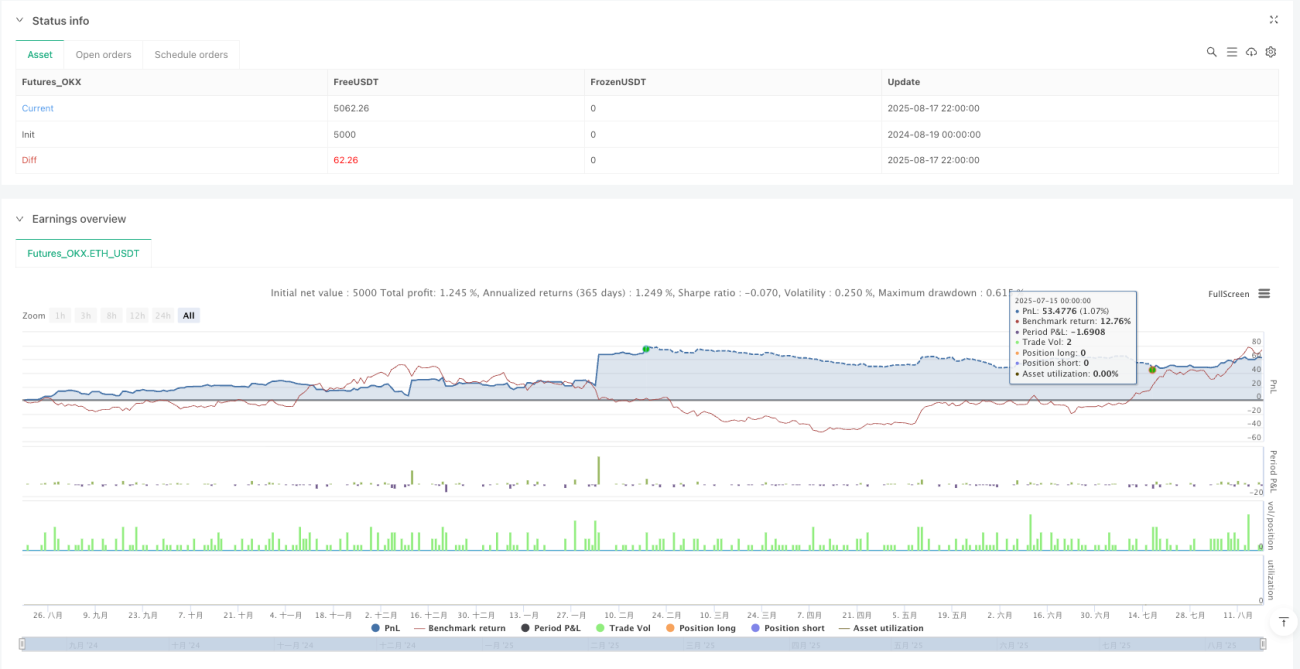

- Visualisierte Handelssignale: Die Strategie markiert Kauf-/Verkaufssignale und Kanallinien im Chart, stellt die Handelslogik anschaulich dar und erleichtert das Verständnis und das Monitoring für den Trader.

- Alarmfunktion: Die Strategie verfügt über eine Alarmfunktion für Handelssignale, die den Trader zu kritischen Zeitpunkten benachrichtigt, sodass ein ständiges Chart-Monitoring nicht erforderlich ist.

- Anpassbare Parameter: Schlüsselparameter wie Rückblickzeitraum, Kanalbreite, Take-Profit- und Stop-Loss-Verhältnisse sind individuell einstellbar, was eine Optimierung für verschiedene Marktbedingungen ermöglicht.

Strategierisiken

- Fehldurchbruchsrisiko: Der Markt kann kurzfristig ausbrechen und dann wieder zurückfallen, sodass Fehlsignale ausgelöst werden und der Preis in den ursprünglichen Bereich zurückkehrt, was unnötige Verluste verursacht. Lösung: Ein Bestätigungsmechanismus könnte eingeführt werden, z. B. dass zwei aufeinanderfolgende Kerzen mit ihrem Schlusskurs die Kanallinie durchbrechen müssen, bevor ein Trade ausgelöst wird.

- Ungeeignet für Seitwärtsmärkte: In einer Seitwärtsbewegung kann der Preis häufig die Kanalgrenzen berühren, ohne einen effektiven Trend zu bilden, was zu häufigen Trades und hohen Stop-Loss-Trefferquoten führt. Lösung: Ein Marktzustandsfilter wie ein Volatilitätsindikator könnte hinzugefügt werden, der nur dann Trades zulässt, wenn die Marktvolatilität ein bestimmtes Niveau erreicht.

- Feste Take-Profit-/Stop-Loss-Verhältnisse unflexibel: Unter verschiedenen Marktbedingungen können die optimalen Take-Profit- und Stop-Loss-Verhältnisse variieren. Feste Verhältnisse können in manchen Situationen zu vorzeitigem Take-Profit oder zu spätem Stop-Loss führen. Lösung: Eine dynamische Anpassung der Verhältnisse basierend auf der Volatilität könnte in Betracht gezogen werden.

- Fehlender Trendfilter: Die Strategie unterscheidet nicht die übergeordnete Trendrichtung. Es könnte bei einem Abwärtstrend ein Long-Signal oder umgekehrt generiert werden. Lösung: Hinzufügen eines gleitenden Durchschnitts mit längerem Zeitrahmen als Trendfilter, sodass nur Trades in Trendrichtung ausgeführt werden.

- Parameterempfindlichkeit: Die Strategieleistung reagiert empfindlich auf Parameter wie den Rückblickzeitraum und die Kanalbreite. Eine falsche Parameterwahl kann zu schlechter Performance führen. Lösung: Gründliche Parameteroptimierung und Backtesting, um die optimalen Parameterkombinationen für den Zielmarkt zu finden.

Strategieoptimierungsrichtungen

- Hinzufügen eines Trendfilters: Ein längerfristiger gleitender Durchschnitt oder andere Trendindikatoren könnten hinzugefügt werden. Trades werden nur ausgeführt, wenn der übergeordnete Trend mit der Signalrichtung übereinstimmt. Dies reduziert das Risiko von Gegentrend-Trades erheblich und verbessert die Gesamttrefferquote. Konkret könnte ein 50- oder 200-Tage-Durchschnitt als Trendentscheidungsgrundlage dienen.

- Optimierung des Signalbestätigungsmechanismus: Die Durchbruchsbestätigung könnte erweitert werden, z. B. durch die Anforderung, dass der Preis nach dem Durchbruch für zwei oder mehr Kerzen außerhalb des Kanals bleibt, bevor der Trade ausgelöst wird. Dies reduziert effektiv Verluste durch Fehldurchbrüche.

- Dynamische Anpassung der Parameter basierend auf der Volatilität: Kanalbreite und Take-Profit-/Stop-Loss-Verhältnisse könnten an die Marktvolatilität gekoppelt werden. In Umgebungen mit hoher Volatilität werden breitere Kanäle und größere Verhältnisse verwendet, bei niedriger Volatilität das Gegenteil. Dies verbessert die Anpassung an unterschiedliche Marktbedingungen.

- Hinzufügen eines Zeitfilters: Handelszeiten könnten eingeschränkt werden, um wichtige Wirtschaftsdatenveröffentlichungen oder Phasen geringer Liquidität zu vermeiden, wodurch das Risiko durch extreme Schwankungen verringert wird.

- Hinzufügen einer Volumenbestätigung: In Kombination mit der Volumenanalyse würden Durchbruchsignale nur bei steigendem Volumen bestätigt, was die Validität der Ausbrüche erhöht.

- Einführung maschinellen Lernens zur Optimierung: Maschinelle Lernalgorithmen könnten verwendet werden, um dynamisch die besten Parameterkombinationen vorherzusagen. Die Strategie würde ihre Parameter automatisch an die jüngsten Marktmerkmale anpassen, was intelligentere Handelsentscheidungen ermöglicht.

- Multi-Timeframe-Analyse: Signale aus mehreren Zeitrahmen könnten integriert werden. Trades werden nur ausgeführt, wenn die Signale aller Zeitrahmen übereinstimmen, was die Signalqualität verbessert.

Die obigen Optimierungsrichtungen zielen darauf ab, die Robustheit und Anpassungsfähigkeit der Strategie zu erhöhen. Durch die Reduzierung von Fehlsignalen und die Verbesserung der Trend-Erkennung soll eine stabile Performance in unterschiedlichen Marktbedingungen erreicht werden.

Zusammenfassung

Die automatische Trendlinien-Kanal-Durchbruchs-Quantitative-Trading-Strategie ist eine systematische Handelsmethode, die auf technischen Analyseprinzipien basiert. Sie erfasst Markttrendänderungen durch die Identifizierung von Preiskanal-Durchbrüchen. Die Kernvorteile der Strategie liegen in ihrer starken Anpassungsfähigkeit, klaren Signalen und dem umfassenden Risikomanagement. Sie eignet sich für mittel- bis langfristige Trendtrades. Allerdings bestehen Risiken wie Fehldurchbrüche und eine schwache Performance in Seitwärtsmärkten.

Durch das Hinzufügen von Trendfiltern, die Optimierung des Signalbestätigungsmechanismus und die Einführung einer volatilitätsabhängigen Parameteranpassung kann die Robustheit und Rentabilität der Strategie erheblich verbessert werden. In Zukunft könnte auch maschinelles Lernen zur weiteren Optimierung der Parameterauswahl und Signalqualität in Betracht gezogen werden.

Für Trader bietet diese Strategie einen systematischen, disziplinierten Handelsrahmen, der emotionale Einflüsse reduziert. Sie eignet sich als Werkzeug zur Erfassung mittel- bis langfristiger Trends. Es wird jedoch empfohlen, vor dem Live-Einsatz gründliche Parameteroptimierungen und Backtesting durchzuführen sowie die Kapitalverwaltung an die persönliche Risikobereitschaft anzupassen.

- 1