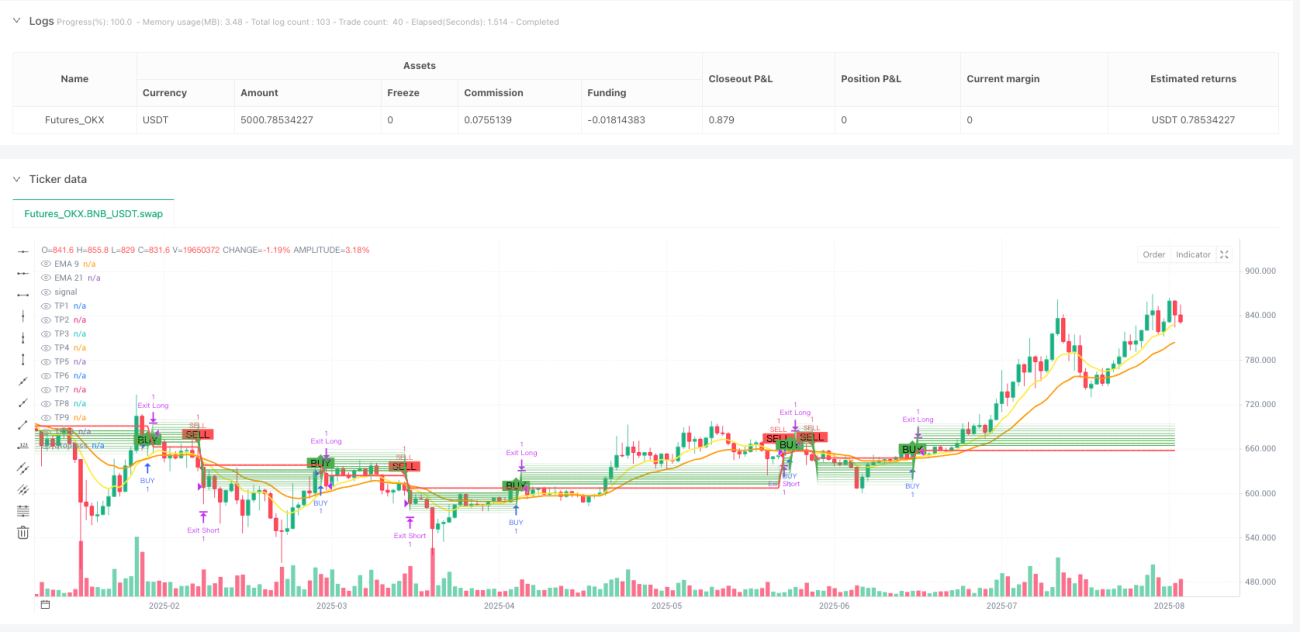

Überblick

Die Double Exponential Moving Average Multi-Target Trading Strategy ist ein quantitatives Handelssystem, das auf dem Crossover-Signal von kurzfristigen und langfristigen exponentiellen gleitenden Durchschnitten (EMA) basiert. Die Strategie nutzt das Crossover der 9-Perioden- und 21-Perioden-EMA als Einstiegssignal und setzt gleichzeitig bis zu 10 Gewinnziele sowie einen Stop-Loss, um Risikomanagement und Gewinnmaximierung zu erreichen. Die Strategie unterstützt sowohl Long- als auch Short-Trades: Wenn die kurzfristige EMA die langfristige EMA von unten kreuzt, wird eine Long-Position eröffnet; kreuzt sie von oben, wird eine Short-Position eröffnet. Bei einem entgegengesetzten Crossover wird die Position geschlossen.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf dem EMA-Crossover-System. Die konkrete Umsetzung erfolgt wie folgt:

- Berechnung von zwei EMAs: schnelle EMA (9 Perioden) und langsame EMA (21 Perioden)

- Wenn die schnelle EMA die langsame EMA von unten kreuzt, wird ein Long-Signal generiert

- Wenn die schnelle EMA die langsame EMA von oben kreuzt, wird ein Short-Signal generiert

- Nach dem Einstieg berechnet die Strategie automatisch 10 gestaffelte Zielkurse (TP1–TP10) und einen Stop-Loss basierend auf dem Einstiegskurs

- Die Strategie verwendet für Long- und Short-Positionen die gleichen prozentualen Einstellungen, jedoch mit entgegengesetzter Richtung

- Bei Long-Positionen liegt der Stop-Loss 0,5 % unter dem Einstiegskurs, die Gewinnziele reichen von 0,5 % bis 5,0 % über dem Einstiegskurs

- Bei Short-Positionen liegt der Stop-Loss 0,5 % über dem Einstiegskurs, die Gewinnziele reichen von 0,5 % bis 5,0 % unter dem Einstiegskurs

- Die Strategie schließt die Position auch bei einem entgegengesetzten Crossover-Signal

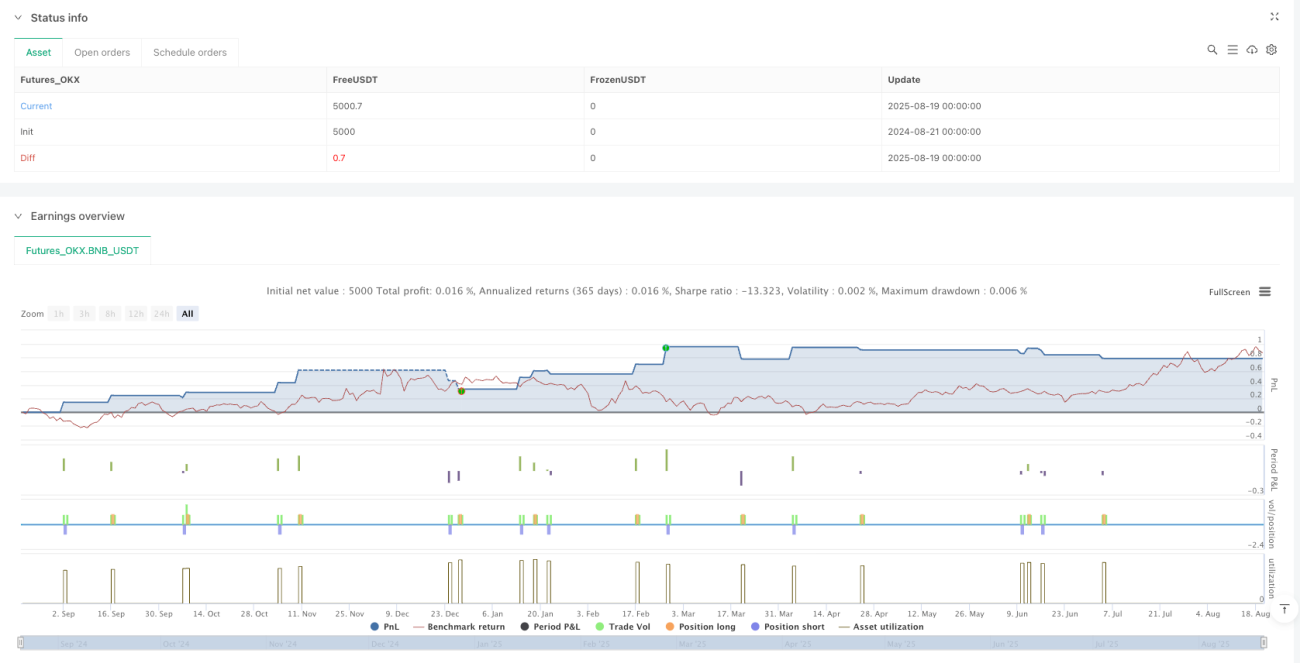

Die Strategie verwendet einen systematischen Risikomanagement-Ansatz: Standardmäßig werden 10 % des Kontoguthabens pro Trade eingesetzt, das Startkapital beträgt 100.000, und Nachschichten ist deaktiviert.

Strategievorteile

- Einfaches und effektives Einstiegssignal: Das EMA-Crossover ist ein weit verbreitetes und validiertes Handelssignal, das leicht zu verstehen und umzusetzen ist. Die Parameter 9/21 Perioden können mittelfristige Trends gut erfassen.

- Multi-Target-Gewinnmanagement: 10 gestaffelte Gewinnziele ermöglichen es dem Trader, zu unterschiedlichen Kursniveaus teilweise Gewinne mitzunehmen – sowohl zur Sicherung von Gewinnen als auch zur maximalen Gewinnausdehnung.

- Strenges Risikomanagement: Jeder Trade hat einen klaren Stop-Loss, der den maximalen Verlust pro Trade begrenzt und das Risiko effektiv kontrolliert.

- Visuelle Unterstützung: Die Strategie zeigt alle Einstiegssignale, Stop-Loss- und Zielkurse klar im Chart an, um dem Trader ein intuitives Verständnis der Marktsituation zu ermöglichen.

- Fähigkeit zu beiden Handelsrichtungen: Die Strategie unterstützt sowohl Long- als auch Short-Trades und kann so in verschiedenen Marktumgebungen Chancen suchen.

- Anpassbare Parameter: Alle Schlüsselparameter (einschließlich EMA-Perioden, Stop-Loss-Prozentsatz, Gewinnziele) können über Eingaben individuell angepasst werden, was die Flexibilität erhöht.

- Vollautomatisierung: Die Strategie läuft vollständig automatisiert ab – von der Signalerkennung über den Einstieg, das Setzen von Stop-Loss und Gewinnzielen bis zum Ausstieg – ohne manuelles Eingreifen.

Strategierisiken

- Risiko von Fehlsignalen: Das EMA-Crossover-System erzeugt in Seitwärtsmärkten leicht falsche Signale, was zu häufigen Trades und Verlusten führen kann. Die Strategie enthält keinen Filter zur Unterscheidung starker und schwacher Signale.

- Zu enger Stop-Loss: Der standardmäßige Stop-Loss von 0,5 % kann in volatilen Märkten oder bei bestimmten Instrumenten zu eng sein und durch Marktrauschen ausgelöst werden.

- Abhängigkeit von einem einzigen Indikator: Die Strategie verlässt sich ausschließlich auf das EMA-Crossover als Einstiegssignal, ohne andere technische Indikatoren oder Marktbedingungen zur Bestätigung heranzuziehen, was das Fehlerrisiko erhöht.

- Feste Positionsgröße: Pro Trade werden fest 10 % des Kontoguthabens eingesetzt, ohne dynamische Anpassung an Marktvolatilität oder Signalstärke, was suboptimal sein kann.

- Fehlende Marktumfeld-Erkennung: Die Strategie unterscheidet nicht zwischen Trend- und Seitwärtsmärkten und generiert auch in Umgebungen Signale, die für das EMA-Crossover-System ungeeignet sind.

- Einfache Ausstiegsstrategie: Obwohl mehrere Gewinnziele gesetzt werden, schließt die Strategie de facto nur beim ersten Ziel (TP1) oder bei einem entgegengesetzten Crossover – eine tatsächliche staffelweise Gewinnmitnahme findet nicht statt.

Um diese Risiken zu mindern, wird die Einführung zusätzlicher Filter wie Trendstärkeindikatoren sowie eine dynamische Anpassung von Stop-Loss und Zielkursen basierend auf der Marktvolatilität empfohlen.

Optimierungsrichtungen

- Filter hinzufügen: Einführung zusätzlicher technischer Indikatoren als Filter, z. B. ADX (Average Directional Index) zur Bestätigung der Trendstärke oder RSI (Relative Strength Index), um Trades in überkauften/überverkauften Bereichen zu vermeiden.

- Dynamischer Stop-Loss: Ersetzung des festen prozentualen Stop-Loss durch einen dynamischen, der auf der Marktvolatilität basiert, z. B. unter Verwendung des ATR (Average True Range) multipliziert mit einem Faktor.

- Echte Multi-Target-Gewinnmitnahme: Änderung des Strategiecodes, um eine teilweise Schließung bei verschiedenen Zielkursen zu ermöglichen, anstatt alles beim ersten Ziel zu schließen. Dazu müsste jeder Trade in mehrere kleinere Positionen aufgeteilt werden.

- Trenderkennungsmechanismus hinzufügen: Einbau einer Logik zur Trendidentifikation, sodass nur bei klarer Trendrichtung eröffnet wird, um häufige Trades in Seitwärtsmärkten zu vermeiden.

- Optimierung des Money Managements: Dynamische Anpassung des eingesetzten Kapitalanteils pro Trade basierend auf Signalstärke, Marktvolatilität oder Drawdown, anstatt fest 10 % zu verwenden.

- Zeitfilter hinzufügen: Vermeidung von Trades in hochvolatilen Zeiträumen kurz vor und nach Markteröffnung/-schluss oder während wichtiger wirtschaftlicher Datenveröffentlichungen.

- Trailing-Stop einführen: Sobald sich der Kurs um eine bestimmte Distanz in die gewünschte Richtung bewegt hat, Verschiebung des Stop-Loss auf den Break-even oder auf ein günstigeres Niveau, um erzielte Gewinne zu schützen.

- Gegentrend-Schutz hinzufügen: In extremen Marktsituationen Einbau eines Kontraindikators als Warnsignal, um zu vermeiden, dass Positionen bei starken Trendumkehrungen gehalten werden.

Durch diese Optimierungen können die Robustheit und Rentabilität der Strategie deutlich verbessert und Drawdowns sowie die Häufigkeit von Verlusttrades reduziert werden.

Zusammenfassung

Die Double Exponential Moving Average Multi-Target Trading Strategy ist ein klar strukturiertes, logisch einfaches quantitatives Handelssystem, das auf dem klassischen EMA-Crossover-Signal basiert und durch Multi-Target-Gewinnmanagement sowie Stop-Loss ergänzt wird. Die Strategie eignet sich für mittelfristige Trendtrades und zeigt in eindeutigen Trendmärkten gute Ergebnisse.

Obwohl das Strategiedesign relativ einfach ist, enthält es die Kernelemente einer Handelsstrategie: Einstiegssignal, Ausstiegsbedingungen, Stop-Loss-Management und Gewinnziele. Der Hauptvorteil liegt in der klaren Handhabung, der einfachen Verständlichkeit und Umsetzung sowie der guten visuellen Unterstützung.

Allerdings weist die Strategie auch Einschränkungen auf, wie die Abhängigkeit von einem einzigen Indikator, das Fehlen einer Marktumfeld-Erkennung und eine unflexible Geldverwaltung. Durch das Hinzufügen von Trendfiltern, die Optimierung des Stop-Loss-Mechanismus, die Einführung echter gestaffelter Gewinnmitnahmen und die Verbesserung des Money Managements bietet die Strategie erhebliches Optimierungspotenzial.

Für Trader kann diese Strategie als grundlegendes Framework dienen, das je nach persönlicher Risikobereitschaft und den Eigenschaften des gehandelten Instruments individuell angepasst und optimiert werden kann, um bessere Handelsergebnisse zu erzielen.

- 1