Überblick

Das dynamische Zeitfilter-Unterstützungs-Widerstands-Trailing-Stopp-Handelssystem ist eine fortschrittliche quantitative Handelsstrategie, die präzise Einstiegssignale, intelligente Zeitfilterung und adaptives Risikomanagement kombiniert. Dieses System wurde entwickelt für Händler, die innerhalb bestimmter Zeitfenster mit hoher Wahrscheinlichkeit profitable Handelsmöglichkeiten identifizieren möchten, während es dynamische Trailing-Stopps und Teilpositionsmanagement-Techniken zur Optimierung der Handelsleistung einsetzt. Der Kern der Strategie liegt in der dynamischen Identifizierung von Unterstützungs- und Widerstandsniveaus, kombiniert mit Handelszeitfilterung und Volumenbestätigung, um präzise Handelssignale zu liefern.

Strategieprinzip

Das grundlegende Prinzip dieser Strategie beruht auf dem Zusammenspiel dreier Kernelemente: präziser Einstieg, optimale Zeit und Zustandsverwaltung.

Einstiegssystem:

Die Strategie sucht nach Umkehrchancen durch dynamische Identifizierung kritischer Preisniveaus. Sie verwendet einen konfigurierbaren Rückschauzeitraum zur Berechnung von Unterstützungs- und Widerstandsniveaus und löst Einstiegssignale aus, wenn der Preis mit diesen Schlüsselzonen interagiert. Die Einstiegsbedingungen umfassen die Interaktion des Preises mit Unterstützungs-/Widerstandsniveaus, Volumenbestätigung und optional eine Trendfilterbestätigung. Wenn der Preis das Unterstützungsniveau berührt und der Schlusskurs über dem Unterstützungspuffer liegt, während das Volumen über dem Durchschnitt liegt, generiert das System ein Long-Signal. Analog dazu wird ein Short-Signal ausgelöst, wenn der Preis das Widerstandsniveau berührt und der Schlusskurs unter dem Widerstandspuffer liegt, bei gleichzeitig überdurchschnittlichem Volumen.

Zeitfiltersystem:

Die Strategie implementiert ein umfassendes Zeitfiltersystem, das es Händlern ermöglicht, optimale Handelszeiten zu definieren. Dies umfasst:

- Einstellung eines Handelszeitfensters im 12-Stunden-Format

- Multi-Zeitzonen-Unterstützung (UTC, EST, PST, CST)

- Filterung nach Wochentagen (nur Werktage, Wochenenden oder beides handeln)

- Automatische Vermeidung der Mittagspause (üblicherweise 12:00–13:00 Uhr)

- Visuelle Zeitindikatoren (Anzeige aktiver/inaktiver Handelszeiten durch Hintergrundfarbe)

Risikomanagementsystem:

Die Strategie verwendet einen dreistufigen Risikomanagementansatz:

- Mehrstufiges Take-Profit-System: Festlegung von zwei Take-Profit-Zielen (TP1 und TP2), mit optionaler Teilauflösung bei TP1

- Dynamische Trailing-Stopp-Technik: Bietet drei Betriebsmodi (konservativ, ausgewogen, aggressiv), die sich automatisch an die aktuelle Marktvolatilität anpassen

- Intelligentes Positionsmanagement: Ermöglicht Händlern die Konfiguration von Einstiegsgrößen und Teilauflösungsmengen mit klarer Verfolgung des Positionsstatus sowie Gewinn/Verlust

Strategievorteile

Durch eine eingehende Analyse des Codes weist die Strategie folgende Vorteile auf:

-

Umfassende Einstiegssignale: Kombiniert Preisverhalten, Volumenbestätigung und Trendkonsistenz, was die Zuverlässigkeit der Handelssignale erhöht. Das System sucht nach Umkehrpunkten mit hoher Wahrscheinlichkeit in der Nähe wichtiger Unterstützungs- und Widerstandsniveaus, wodurch das Risiko von Fehlausbrüchen reduziert wird.

-

Flexibles Zeitfiltersystem: Erlaubt es Händlern, sich auf optimale Handelszeiten zu konzentrieren und Marktumgebungen mit geringer Liquidität oder hoher Volatilität zu vermeiden. Dies verbessert die Handelseffizienz und reduziert die Wahrscheinlichkeit von Trades unter ungünstigen Marktbedingungen. Unterstützung mehrerer Zeitzonen und benutzerdefinierte Handelszeiteinstellungen machen es für Händler weltweit geeignet.

-

Fortschrittliche Risikomanagementfunktionen: Das dynamische Trailing-Stopp-System passt sich automatisch an die Marktvolatilität an und hilft, Gewinne zu schützen und profitable Positionen weiterlaufen zu lassen. Mehrstufige Take-Profit-Ziele und Teilauflösungsoptionen ermöglichen das Sichern von Gewinnen auf verschiedenen Preisniveaus.

-

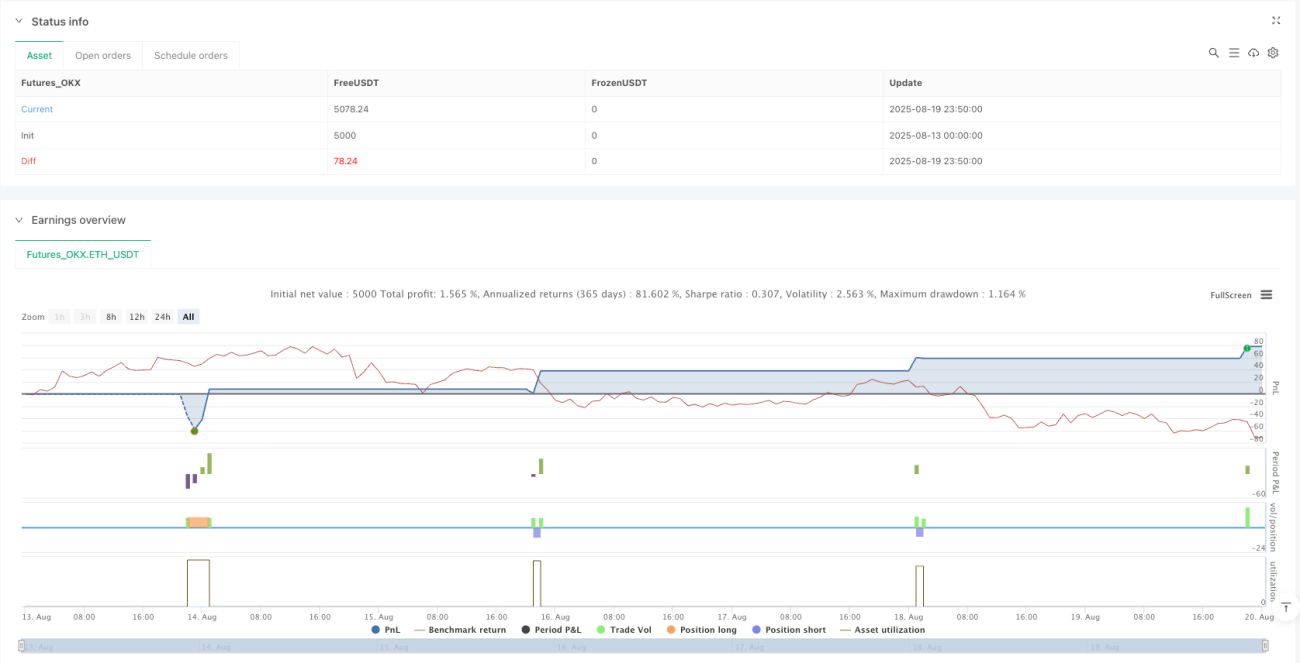

Umfassendes visuelles Feedback: Das System bietet detaillierte Chart-Elemente und ein Echtzeit-Dashboard, das Händlern hilft, Marktbedingungen und Strategieleistung intuitiv zu verstehen. Hervorgehobene Einstiegszonen, dynamische Risiko/Chance-Linien und Trailing-Stopp-Visualisierung machen den Entscheidungsprozess transparenter.

-

Hohe Anpassbarkeit: Von Kernstrategieparametern über Zeitfilter-Steuerung bis hin zu Risikomanagementoptionen bietet die Strategie umfangreiche Anpassungsmöglichkeiten, die an verschiedene Handelsstile und Marktbedingungen angepasst werden können.

Strategierisiken

Trotz der vielen Vorteile birgt die Strategie auch einige potenzielle Risiken:

-

Parameteroptimierungsrisiko: Die Strategie ist auf mehrere Parametereinstellungen angewiesen, wie Rückschauzeitraum, ATR-Multiplikator und Trendfiltereinstellungen. Diese Parameter müssen sorgfältig optimiert und regelmäßig angepasst werden, um sich an unterschiedliche Marktbedingungen anzupassen. Überoptimierung kann zu Überanpassung führen und in zukünftigen Marktbedingungen schlecht abschneiden.

-

Empfindlichkeit gegenüber Marktbedingungen: In hochvolatilen oder illiquiden Märkten sind Unterstützungs- und Widerstandsniveaus möglicherweise nicht so zuverlässig wie erwartet. Unter extremen Marktbedingungen können Preise schnell kritische Niveaus durchbrechen, was zur Auslösung von Stopps führt.

-

Einschränkungen des Zeitfilters: Obwohl die Zeitfilterung helfen kann, ungünstige Handelszeiten zu vermeiden, kann sie auch dazu führen, dass qualitativ hochwertige Handelsmöglichkeiten verpasst werden. Märkte folgen nicht immer vorgegebenen Zeitmustern, insbesondere bei wichtigen Ereignissen oder plötzlichen Nachrichten.

-

Trailing-Stopp-Falle: In Seitwärtsmärkten kann der dynamische Trailing-Stopp vorzeitig ausgelöst werden, was dazu führt, dass eigentlich profitable Trades vorzeitig beendet werden. Verschiedene Trailing-Stopp-Einstellungen (konservativ, ausgewogen, aggressiv) verhalten sich in unterschiedlichen Marktumgebungen unterschiedlich.

-

Signalkonflikte: Wenn sich der Preis mehreren Unterstützungs- und Widerstandsniveaus nähert oder wenn der Zeitfilter mit dem Einstiegssignal kollidiert, können gemischte Signale auftreten. Dies erfordert zusätzliche Beurteilung oder komplexere Entscheidungsregeln.

Optimierungsrichtungen der Strategie

Basierend auf der Codeanalyse ergeben sich folgende mögliche Optimierungsrichtungen:

-

Adaptive Parametereinstellung: Implementierung eines Mechanismus, der Schlüsselparameter wie Rückschauzeitraum und ATR-Multiplikator basierend auf der jüngsten Marktvolatilität und Handelsleistung automatisch anpasst. Dies kann der Strategie helfen, sich ohne manuelles Eingreifen besser an unterschiedliche Marktbedingungen anzupassen.

-

Verbesserte Marktstrukturanalyse: Integration komplexerer Methoden zur Identifizierung von Preisstrukturen, wie z.B. Bestimmung übergeordneter Unterstützungs- und Widerstandszonen, Erkennung von Trendkanälen oder Preismustern. Dies kann die Qualität und Zuverlässigkeit der Einstiegssignale verbessern.

-

Optimierung der Zeitfilterlogik: Durch Datenanalyse die besten Handelszeiten für bestimmte Märkte ermitteln und die Handelszeitfenster basierend auf der historischen Performance automatisch anpassen. Erwägung der Integration von Filtern für saisonale Muster und marktspezifische Ereignisse (wie Wirtschaftsdatenveröffentlichungen).

-

Verbesserung des Risikomanagementmechanismus: Entwicklung eines intelligenteren Positionsmanagementsystems, das die Positionsgröße dynamisch basierend auf historischer Volatilität, aktuellen Marktbedingungen und Strategieleistung anpasst. Hinzufügen einer gestaffelten Auflösungsstrategie basierend auf Gewinnprozentsätzen bei profitablen Trades.

-

Integration von Machine-Learning-Modellen: Verwendung von Machine-Learning-Algorithmen zur Vorhersage der Zuverlässigkeit von Unterstützungs- und Widerstandsniveaus oder zur Schätzung der Erfolgswahrscheinlichkeit von Einstiegssignalen unter bestimmten Marktbedingungen. Dies kann helfen, potenziell minderwertige Handelssignale auszufiltern.

Zusammenfassung

Das dynamische Zeitfilter-Unterstützungs-Widerstands-Trailing-Stopp-Handelssystem ist eine umfassende Handelsstrategie, die präzise Einstiegssignale, intelligente Zeitfilterung und adaptives Risikomanagement kombiniert. Es sucht nach Umkehrchancen mit hoher Wahrscheinlichkeit an wichtigen Unterstützungs- und Widerstandsniveaus und nutzt gleichzeitig Zeitfilterung und Volumenbestätigung zur Verbesserung der Handelsqualität.

Die Hauptvorteile der Strategie liegen in ihrem umfassenden Zeitfiltersystem, der dynamischen Trailing-Stopp-Technologie und der hochgradig visualisierten Benutzeroberfläche. Diese Funktionen schaffen zusammen ein leistungsstarkes und flexibles Handelswerkzeug, das für verschiedene Marktbedingungen und Handelsstile geeignet ist.

Um das volle Potenzial der Strategie auszuschöpfen, müssen Händler die Parameter jedoch sorgfältig optimieren, ihr Verhalten in verschiedenen Marktumgebungen verstehen und möglicherweise Anpassungen entsprechend den spezifischen Märkten und persönlichen Handelszielen vornehmen. Durch die Implementierung der vorgeschlagenen Optimierungsmaßnahmen kann die Leistung und Robustheit der Strategie weiter verbessert werden, was Händlern zuverlässigere Marktanalyse- und Handelsausführungswerkzeuge bietet.

- 1