Übersicht

Die Multiple Glättungs-Momentum-Kreuz-Quantitativstrategie ist ein momentumgetriebenes Kreuzungssystem, das speziell für kurzfristige Trader entwickelt wurde. Der Kern der Strategie nutzt die Kreuzungsbeziehung zwischen einem geglätteten gleitenden Durchschnittsfilter und einer schnellen Signallinie, um kurzfristige Momentumveränderungen des Marktes zu erfassen. Die Strategie konstruiert eine benutzerdefinierte Signallinie namens "Scalping Line", die aus der Differenz zwischen einem doppelt geglätteten gleitenden Durchschnitt und einer Signallinie mit kürzerer Periode berechnet wird. Wenn diese Signallinie die Nulllinie nach oben oder unten durchbricht, werden Handelssignale ausgelöst, die einen klaren Regelrahmen für den Aufbau von Long- und Short-Positionen bieten.

Strategieprinzip

Die Kernlogik der Strategie basiert auf mehreren wichtigen Berechnungskomponenten:

-

Haupttrendfilter: Die Strategie berechnet zunächst einen doppelt geglätteten gleitenden Durchschnitt (Standardperiode 100). Diese doppelte Glättung reduziert effektiv Preisrauschen und bietet eine robustere Basis für kurzfristige Handelssignale.

-

Prozentfilter: Um Fehlsignale zu vermeiden, wird ein anpassbarer Prozentfilter eingeführt. Dieser Filter justiert die "Empfindlichkeit" des Systems gegenüber Abweichungen des Preises vom gleitenden Durchschnitt und hilft, unbedeutende Preisbewegungen herauszufiltern.

-

Signallinienberechnung: Ein einfacher gleitender Durchschnitt mit kürzerer Periode (Standard 7) bietet eine schnellere Reaktionsfähigkeit auf die jüngste Preisentwicklung.

-

Scalping Line (SLI)-Berechnung: Die zentrale Signallinie ist definiert als die Differenz zwischen der schnellen Signallinie und dem geglätteten gleitenden Durchschnitt. Wenn die SLI die Nulllinie durchbricht, deutet dies auf eine potenzielle Momentumänderung hin:

- SLI > 0: Momentum tendenziell bullisch

- SLI < 0: Momentum tendenziell bärisch

-

Handelsrichtungssteuerung: Die Strategie kann so konfiguriert werden, dass sie nur Long, nur Short oder beide Richtungen handelt, um verschiedenen Handelsstilen gerecht zu werden.

-

Signalumkehroption: Standardmäßig wird ein Long-Signal ausgelöst, wenn die SLI die Nulllinie von oben nach unten kreuzt, und ein Short-Signal, wenn sie von unten nach oben kreuzt. Diese Einstellung kann jedoch umgekehrt werden, um je nach Marktbedingungen eine alternative Interpretation des Momemtums zu ermöglichen.

-

Zeitfensterfilter: Für Intraday-Trader kann ein Zeitfilter aktiviert werden, der Signale auf bestimmte Handelszeiten beschränkt (z. B. 9:00 bis 16:00 Uhr). Dies ist besonders nützlich für Vermögenswerte mit starken intraday-Schwankungen.

Strategievorteile

Nach eingehender Analyse des Codes lassen sich folgende wesentliche Vorteile dieser Strategie zusammenfassen:

-

Klares und einfaches Signalsystem: Die Strategie verwendet Nulllinienkreuzungen als Hauptsignal und bietet Tradern klare und intuitive Einstiegspunkte, wodurch Interpretationsspielraum reduziert wird.

-

Hohe Anpassbarkeit: Von der Periode der gleitenden Durchschnitte über den Prozentfilter bis zur Signalrichtung und Zeitfilterung bietet die Strategie mehrere einstellbare Parameter, die es Tradern ermöglichen, sie an ihren Markt und Stil anzupassen.

-

Anpassungsfähigkeit: Durch den Prozentfilter und einstellbare Glättungsparameter kann sich die Strategie an unterschiedliche Marktvolatilitätsbedingungen anpassen und sowohl in Umgebungen mit hoher als auch niedriger Volatilität effektiv bleiben.

-

Klares visuelles Feedback: Die Strategie bietet intuitive visuelle Hinweise, darunter eine Nulllinienreferenz, Balkendiagrammfüllung und Signalmarkierungen, sodass Trader potenzielle Handelsmöglichkeiten leicht erkennen können.

-

Marktübergreifende Anwendbarkeit: Die Strategielogik ist einfach und effektiv und kann auf verschiedene Märkte wie Aktien, Devisen, Kryptowährungen und Futures angewendet werden, insbesondere auf Märkte mit ausreichender Intraday-Volatilität.

-

Flexible Zeitrahmenanpassung: Obwohl die Strategie hauptsächlich für kurzfristiges Trading auf 1‑Minuten- bis 15‑Minuten-Charts ausgelegt ist, kann sie durch Parameteranpassung auch für Swing-Trading auf höheren Zeitrahmen verwendet werden.

Strategierisiken

Trotz der zahlreichen Vorteile birgt die Strategie auch einige potenzielle Risiken:

-

Fehlendes integriertes Risikomanagement: Die Strategie konzentriert sich hauptsächlich auf Einstiegssignale und verfügt über kein eingebautes Positionsmanagement, keinen Stop-Loss und keinen Take-Profit. Trader müssen diese Regeln entsprechend ihrem eigenen Risikomanagementstil hinzufügen.

-

Parameterempfindlichkeit: Die Leistung der Strategie hängt stark von den Parametereinstellungen ab. Ungünstige Parameter können zu übermäßigem Handel oder verpassten Gelegenheiten führen. Eine Optimierung der Parameter für die spezifischen Marktbedingungen ist erforderlich.

-

Fehlsignalrisiko: In Seitwärtsmärkten oder Umgebungen mit geringer Volatilität kann die Strategie mehr Fehlsignale erzeugen, was zu unnötigen Trades und potenziellen Verlusten führt.

-

Nachlaufproblem: Obwohl Signallinien mit kürzerer Periode verwendet werden, haben gleitende Durchschnitte grundsätzlich eine gewisse Verzögerung, sodass sie bei schnellen Marktwendepunkten möglicherweise nicht schnell genug reagieren.

-

Abhängigkeit von einem einzigen Indikator: Die Strategie stützt sich ausschließlich auf den Scalping-Line-Indikator für Entscheidungen, ohne Unterstützung durch andere Bestätigungsindikatoren, was das Risiko von Fehlsignalen erhöhen kann.

Möglichkeiten zur Minderung dieser Risiken:

- Hinzufügen strenger Risikomanagementregeln, einschließlich angemessener Positionsgrößen, Stop-Loss und Gewinnzielen

- Durchführen gründlicher Backtests und Forward-Tests, um die optimale Parameterkombination zu finden

- Erwägen der Integration zusätzlicher Bestätigungsindikatoren

- Einschränken der Strategienutzung unter bestimmten Marktbedingungen

Optimierungsrichtungen

Basierend auf einer eingehenden Codeanalyse ergeben sich mehrere potenzielle Optimierungsrichtungen:

-

Integration des Risikomanagements: Direkte Integration von Stop-Loss und Take-Profit-Logik in die Strategie: Stop-Loss basierend auf ATR (Average True Range) oder einem festen Prozentsatz setzen und gleichzeitig ein Risiko-Ertrags-Verhältnis definieren, um Gewinnziele zu bestimmen.

-

Multi-Timeframe-Analyse: Einführung einer Trendbestätigung auf höheren Zeitrahmen, sodass nur in Richtung des übergeordneten Trends gehandelt wird, was das Risiko von Gegentrend-Trades erheblich reduziert.

-

Volatilitätsanpassung: Hinzufügen einer dynamischen Parameteranpassung basierend auf ATR oder ähnlichen Indikatoren, sodass die Strategie die Signalempfindlichkeit automatisch an die aktuelle Marktvolatilität anpasst.

-

Zusätzliche Filter: Integration von Volumen, RSI oder anderen Momentumindikatoren als Bestätigungswerkzeuge: Nur dann handeln, wenn mehrere Indikatoren übereinstimmen, um die Signalqualität zu verbessern.

-

Machine-Learning-Optimierung: Verwendung von Machine-Learning-Techniken zur dynamischen Auswahl der optimalen Parameterkombination, die sich automatisch an verschiedene Marktbedingungen anpasst.

-

Einstiegsoptimierung: Nicht nur Nulllinienkreuzungen betrachten, sondern auch komplexere Signalmuster wie Extremum-Umkehrungen oder Divergenzen/Konvergenzen, um die Einstiegsgenauigkeit zu erhöhen.

Diese Optimierungen können die Robustheit der Strategie verbessern, Fehlsignale reduzieren und die Gesamtleistung unter verschiedenen Marktbedingungen steigern. Insbesondere die Integration des Risikomanagements ist für den Kapitalerhalt und langfristige Rentabilität von entscheidender Bedeutung.

Zusammenfassung

Die Multiple Glättungs-Momentum-Kreuz-Quantitativstrategie bietet eine präzise und flexible Methode für kurzfristiges Trading, die sich besonders für Intraday-Trader und kurzfristig orientierte Trader eignet. Durch die Kombination eines doppelt geglätteten gleitenden Durchschnitts, eines adaptiven Filters und flexibler Signaloptionen hilft sie Tradern, kurzfristige Momentumänderungen klar und zuversichtlich zu identifizieren.

Der Hauptvorteil der Strategie liegt in ihrer Einfachheit und Anpassungsfähigkeit, was sie zu einem leistungsstarken Werkzeug im kurzfristigen Trading-Werkzeugkasten macht. Für optimale Ergebnisse sollten Trader jedoch geeignete Risikomanagementregeln hinzufügen, gründliche Backtests durchführen und die Parameter an die spezifischen Marktbedingungen anpassen.

Durch die oben genannten Optimierungsvorschläge, insbesondere die Integration von Risikomanagement und Multi-Indikator-Bestätigung, hat die Strategie das Potenzial, sich zu einem umfassenderen und robusteren Handelssystem zu entwickeln, das nicht nur potenzielle Handelsmöglichkeiten identifiziert, sondern auch Kapital schützt und unter verschiedenen Marktbedingungen dauerhaften Erfolg erzielt.

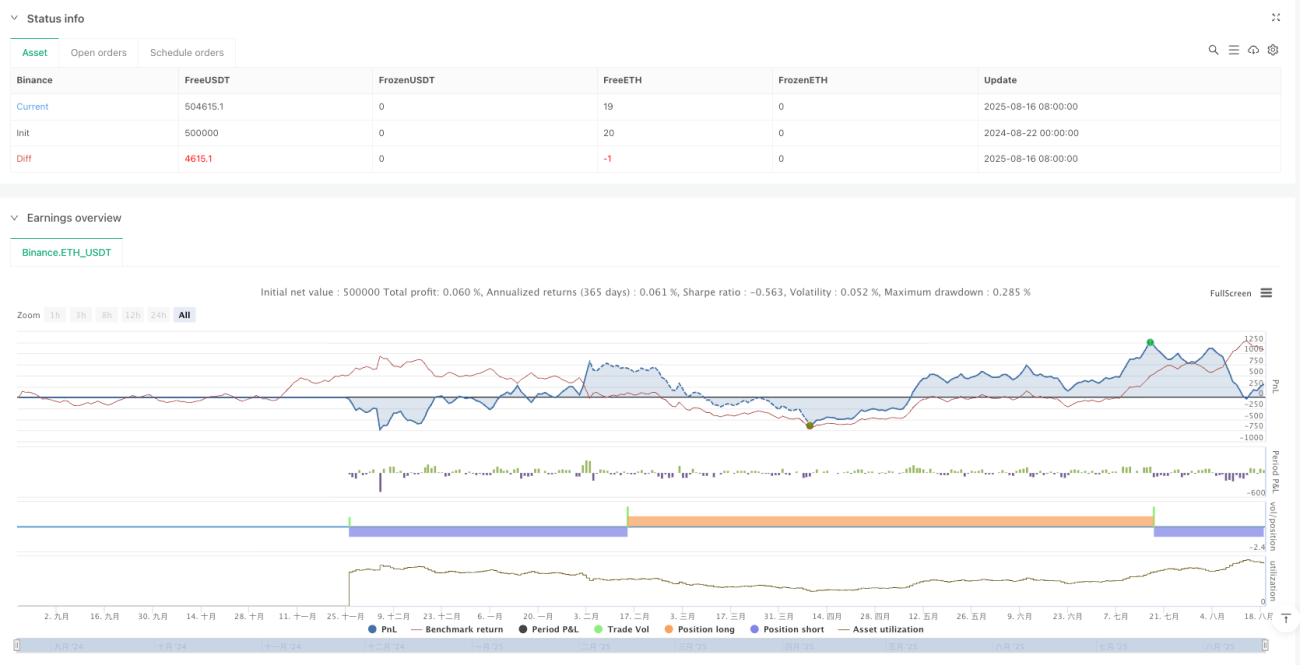

/*backtest

start: 2024-08-22 00:00:00

end: 2025-08-19 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Binance","currency":"ETH_USDT","balance":500000}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © nirnaykhatri - Strategy Version (Based on Scalping Line Indicatory By KivancOzbilgic)

//@version=6- 1