Dynamisches Preisbereich-Ausbruch-Rücksetzer-Umkehr-Multi-Strategie-Handelssystem

Übersicht

Das dynamische Preisbereichs-Durchbruch-Rückzug-Umkehr-Multi-Strategie-Handelssystem ist eine Intraday-Strategie, die speziell für Kurzzeithändler entwickelt wurde. Es operiert auf Basis des Preisbereichs, der durch den ersten 5-Minuten-Kerzen nach Markteröffnung gebildet wird. Die Strategie integriert drei verschiedene Einstiegsmodi: Durchbruch-Einstieg, Fallen-Einstieg und Umkehr-Einstieg. Gehandelt wird anhand der Identifizierung von Fair-Value-Gaps (FVG) und Preisbereichs-Durchbruchsmustern. Die Strategie konzentriert sich auf die erste Stunde nach Börseneröffnung an US-Aktienmärkten (9:30–10:30 Uhr EST) – eine Phase mit hoher Volatilität. Die Ausführung erfolgt im 1-Minuten-Chart, und das Risiko-Ertrags-Verhältnis wird fest auf 2:1 festgelegt, um Gewinne zu sichern und Verluste zu begrenzen. Die Strategie ist klar und einfach, benötigt keine komplexen Indikatoren oder Bias aus höheren Zeitrahmen und bietet Intraday-Kurzzeithändlern einen systematischen Rahmen.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf den Preisverhaltensmustern, die nach der Bildung des anfänglichen Bereichs in der frühen Sitzung auftreten. Der konkrete Ablauf gliedert sich in drei Schritte:

-

Markierung des Bereichs (9:30 Uhr):

- Warten auf den Schluss der ersten 5-Minuten-Kerze nach Eröffnung (9:30–9:35 Uhr)

- Markieren des Hochs und Tiefs dieser Kerze als Handelsbereich

- Wechsel zum 1-Minuten-Chart für die eigentlichen Trades

-

Einstiegssuche (nur in der ersten Stunde nach Eröffnung):

Die Strategie bietet drei verschiedene Einstiegsarten:-

Durchbruch-Einstieg (Break Entry):

- Erfordert das Vorliegen eines Fair-Value-Gaps (FVG)

- Jede Kerze innerhalb des FVG schließt außerhalb des Bereichs

- FVG definiert als ein Sprungmuster aus drei Kerzen (Docht-Lücke)

-

Fallen-Einstieg (Trap Entry):

- Der Preis durchbricht zuerst die Bereichsgrenze

- Kehrt dann zurück in den Bereich

- Schließt schließlich wieder außerhalb des Bereichs

-

Umkehr-Einstieg (Reversal Entry):

- Nach einem gescheiterten Durchbruch in eine Richtung

- Entstehung eines FVG in die entgegengesetzte Richtung zurück in den Bereich

-

-

Handelsmanagement:

- Stop-Loss-Einstellung:

- Durchbruch/Fallen-Strategie: Verwendung des Tiefs/Hochs der ersten Kerze, die außerhalb des Bereichs schließt

- Umkehr-Strategie: Verwendung des Tiefs/Hochs der ersten Kerze des FVG-Musters

- Take-Profit-Einstellung:

- Immer ein Risiko-Ertrags-Verhältnis von 2:1

- Risiko 100 \(, Gewinn 200 \)

- Stop-Loss-Einstellung:

Der Strategiecode implementiert das vollständige logische Framework, einschließlich der automatischen Erkennung des Handelsbereichs, Identifizierung der verschiedenen Einstiegsbedingungen, Festlegung von Stop-Loss und Take-Profit sowie Berechnung der passenden Positionsgröße. Das System enthält zudem einen Zeitfilter, der den Handel nur innerhalb eines bestimmten Zeitfensters erlaubt, und ermöglicht das selektive Aktivieren oder Deaktivieren der verschiedenen Einstiegsstrategien.

Strategievorteile

-

Klare und eindeutige Regeln: Die Regeln der Strategie sind klar und intuitiv, erfordern kein subjektives Urteilsvermögen und reduzieren den Einfluss von Emotionen auf Handelsentscheidungen. Die Bedingungslogik und Statusverfolgung im Code gewährleisten eine strikte Einhaltung der Regeln.

-

Flexibilität durch mehrere Einstiegsarten: Mit drei verschiedenen Einstiegsstrategien (Durchbruch, Falle, Umkehr) können Händler sich an unterschiedliche Marktbedingungen anpassen. Der Code realisiert diese Flexibilität durch die Parameter

enableBreak,enableTrapundenableReversal. -

Fokussierung auf wahrscheinlichkeitsstarke Zeitfenster: Die Strategie handelt nur in der ersten Stunde nach Eröffnung und nutzt die in dieser Zeit typischerweise höhere Volatilität und Liquidität. Der Code stellt durch die Bedingung

inWindowsicher, dass Trades nur zwischen 9:30 und 10:30 Uhr ausgeführt werden. -

Strenges Risikomanagement: Das feste Risiko-Ertrags-Verhältnis von 2:1 und die auf konkreten Preisbewegungen basierenden Stop-Loss-Einstellungen bieten für jeden Trade eine klare Risikokontrolle. Der Parameter

riskPctim Code erlaubt es dem Nutzer, den Risikoprozentsatz pro Trade an seine eigene Risikotoleranz anzupassen. -

Keine komplexen Indikatoren: Die Strategie stützt sich nicht auf komplizierte technische Indikatoren, sondern auf reines Preisverhalten und Strukturen, wodurch das Risiko einer Überanpassung verringert wird.

-

Saisonale Ausweichung: Der Code enthält eine schwarze Liste für Feiertage (15. Dezember bis 15. Januar), um Perioden zu vermeiden, in denen der Markt möglicherweise instabil oder wenig liquide ist.

-

Flexibles Positionierungsmanagement: Das System bietet zwei Arten der Positionsverwaltung – basierend auf dem Risikoprozentsatz oder einer festen Kontraktanzahl – und passt sich so unterschiedlichen Anforderungen des Geldmanagements an.

Strategierisiken

-

Risiko falscher Ausbrüche: Der Markt kann falsche Ausbrüche erzeugen, bei denen ein Trade ausgelöst wird, der Preis jedoch schnell umkehrt. Zur Minderung dieses Risikos integriert die Strategie Fallen- und Umkehreinstiegsmuster, dennoch ist eine sorgfältige Überwachung erforderlich.

-

Problem der Bereichsbreite: Wenn der erste 5-Minuten-Kerzenbereich nach Eröffnung zu breit oder zu schmal ist, kann dies die Effektivität der Strategie beeinträchtigen. Ein zu enger Bereich kann zu häufigen Signalen führen, ein zu weiter Bereich kann den Stop-Loss zu weit entfernt setzen.

-

Opportunitätskosten durch Zeitbegrenzung: Der Handel nur innerhalb einer Stunde kann dazu führen, dass günstige Gelegenheiten in anderen Tagesphasen verpasst werden. Dennoch stellt diese Einschränkung auch eine Disziplin dar, die übermäßiges Handeln verhindert.

-

Beschränkungen des festen Risiko-Ertrags-Verhältnisses: Obwohl das 2:1-Verhältnis Konsistenz bietet, ist es unter bestimmten Marktbedingungen möglicherweise nicht optimal. In starken Trendmärkten könnte ein höheres Verhältnis besser geeignet sein.

-

Marktanomalien während Feiertagen: Obwohl die Strategie den Handel im Zeitraum vom 15. Dezember bis 15. Januar vermeidet, kann das Marktverhalten auch um andere Feiertage herum ungewöhnlich sein und die Performance beeinträchtigen.

-

Abhängigkeit vom FVG: Die Strategie verlässt sich bei Durchbruchs- und Umkehreinstiegen auf das FVG-Muster, das jedoch unter bestimmten Marktbedingungen möglicherweise nicht leicht zu bilden oder zu identifizieren ist.

-

Beschränkung auf einen einzigen Zeitrahmen: Die vollständige Abhängigkeit vom 1-Minuten-Chart kann dazu führen, dass die Strategie wichtige Marktstrukturen in größeren Zeitrahmen ignoriert.

Optimierungsmöglichkeiten

-

Adaptive Bereichsbreite: In Betracht gezogen werden könnte eine dynamische Anpassung der Bereichsbreite an die Marktvolatilität, z.B. breitere Bereiche an Tagen mit hoher Volatilität und schmalere an Tagen mit niedriger Volatilität. Dies könnte durch die Berechnung des aktuellen durchschnittlichen True Range (ATR) oder ähnlicher Indikatoren erreicht werden.

-

Optimierung des Zeitfensters: Es könnte untersucht werden, ob für verschiedene Märkte optimale Handelszeitfenster existieren, anstatt starr auf 9:30–10:30 Uhr zu setzen. Manche Märkte weisen zu anderen Zeiten deutlichere Bereichsausbruchsmuster auf.

-

Dynamische Risiko-Ertrags-Einstellung: Das Risiko-Ertrags-Verhältnis könnte in Abhängigkeit von Marktbedingungen und Volatilität dynamisch angepasst werden, z.B. höhere Ziele in starken Trends und niedrigere Ziele in Seitwärtsmärkten.

-

Integration von Marktstimmungsindikatoren: Es könnten Marktbreitenindikatoren oder Volatilitätsindikatoren als Filter hinzugefügt werden, um Trades bei ungünstigen Marktbedingungen zu vermeiden.

-

Mehrzeitrahmen-Bestätigung: Obwohl die Ausführung weiterhin im 1-Minuten-Chart erfolgt, könnten Bestätigungsbedingungen aus höheren Zeitrahmen (z.B. Konsistenz der Trendrichtung im 15-Minuten- oder 1-Stunden-Chart) hinzugefügt werden.

-

Optimierte FVG-Definition: Die aktuelle FVG-Definition ist relativ einfach. Komplexere oder präzisere Definitionen von Ungleichgewichtszonen könnten in Betracht gezogen werden, z.B. unter Berücksichtigung von Kerzenkörpern statt nur Dochten.

-

Volumenbestätigung: Die Einbeziehung einer Volumenbestätigung in die Einstiegsbedingungen könnte die Signalqualität verbessern, insbesondere bei Durchbruch-Einstiegen.

-

Adaptiver Stop-Loss: Eine dynamische Anpassung des Stop-Loss an die Marktvolatilität könnte die Anpassungsfähigkeit der Strategie an verschiedene Marktumgebungen erhöhen.

Zusammenfassung

Das dynamische Preisbereichs-Durchbruch-Rückzug-Umkehr-Multi-Strategie-Handelssystem ist eine klar strukturierte, regelbasierte Intraday-Strategie. Es identifiziert den am frühen Morgen gebildeten Preisbereich und sucht anschließend nach Durchbruchs-, Fallen- oder Umkehrmustern, um Handelsmöglichkeiten zu finden. Hauptvorteile der Strategie sind ihre Einfachheit und die Flexibilität durch mehrere Einstiegsarten, während die strenge Zeitbegrenzung und die Grundsätze des Risikomanagements zur Einhaltung der Handelsdisziplin beitragen.

Allerdings ist die Strategie auch Risiken wie falschen Ausbrüchen, ungeeigneter Bereichsbreite und der Abhängigkeit von bestimmten Preismustern ausgesetzt. Durch Optimierung der Bereichsfestlegung, Anpassung des Zeitfensters, dynamische Einstellung des Risiko-Ertrags-Verhältnisses und Integration einer Analyse mehrerer Zeitrahmen kann die Robustheit und Anpassungsfähigkeit weiter verbessert werden.

Letztlich bietet die Strategie Kurzzeithändlern einen systematischen Rahmen, der besonders für Anleger geeignet ist, die in der täglichen Eröffnungsphase effizient handeln möchten. Wie bei allen Handelsstrategien sollten vor dem praktischen Einsatz ausreichende Backtests und ein angemessenes Risikomanagement durchgeführt werden.

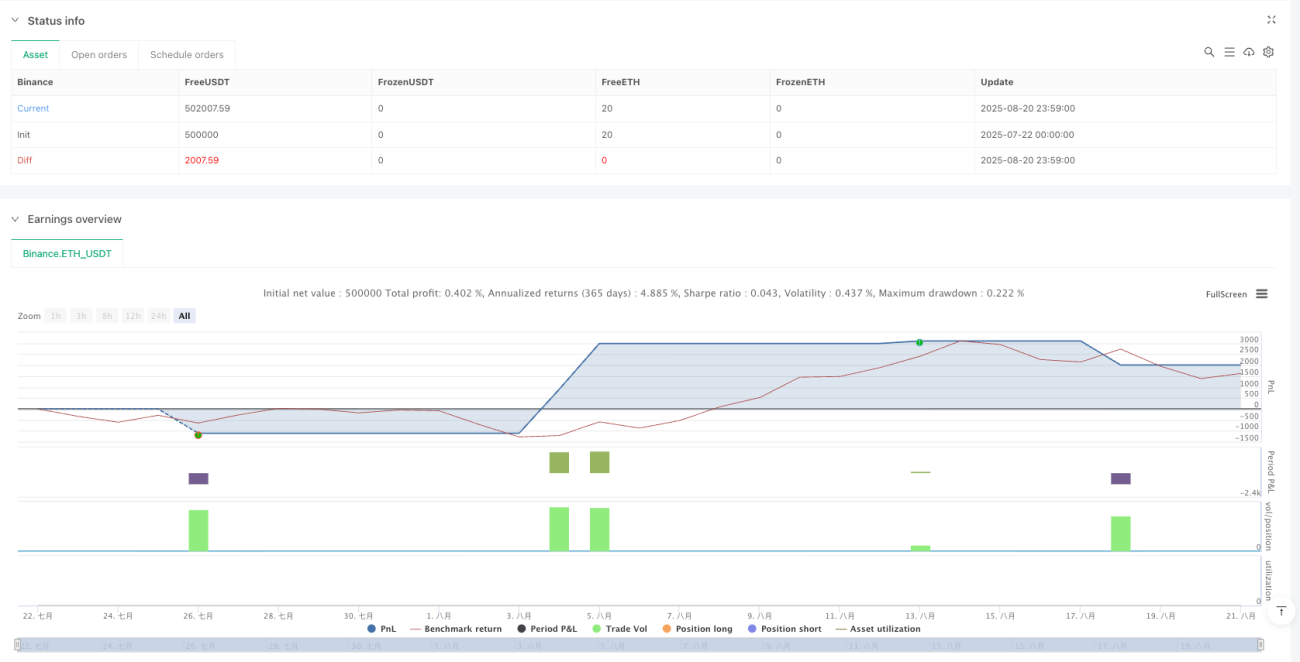

/*backtest

start: 2025-07-22 00:00:00

end: 2025-08-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("Three-Step 9:30 Range Scalping (Backtest)", overlay=true, calc_on_every_tick=false, process_orders_on_close=true,

initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

- 1