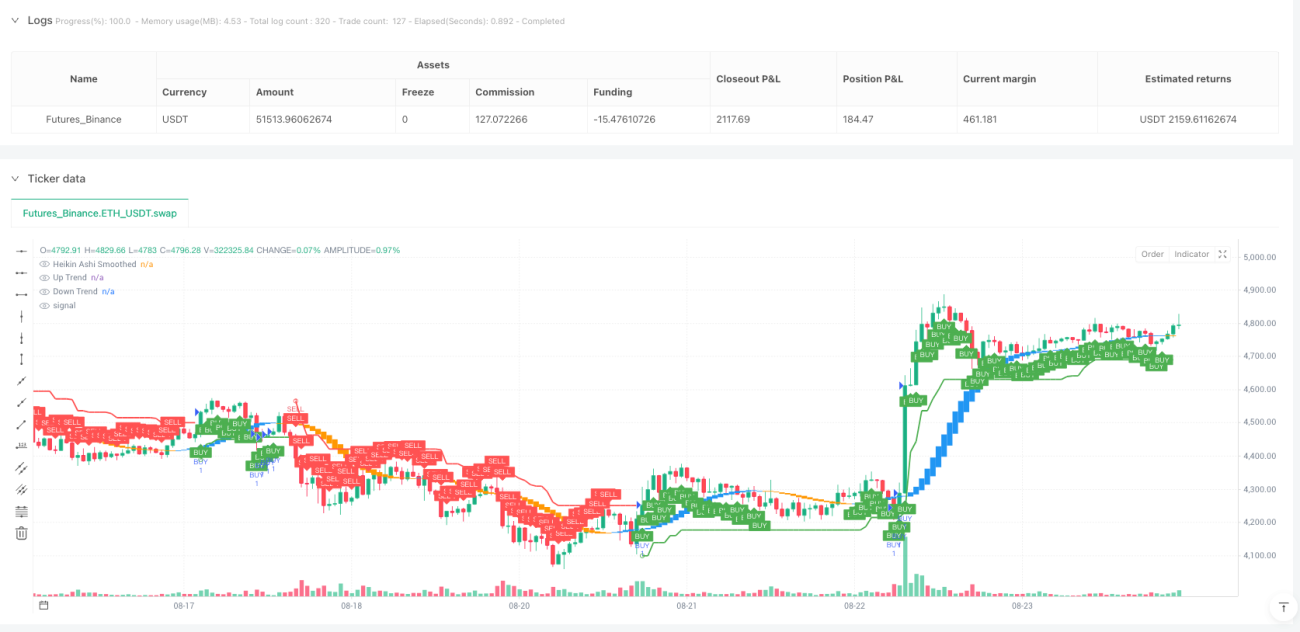

K-algo Trendfolgestrategie

Dies ist kein gewöhnlicher SuperTrend, sondern ein multidimensionaler Trend-Jäger

Lassen Sie sich nicht vom Namen täuschen – K-algo trail ist keineswegs eine einfache ATR-Tracking-Strategie. Dieses System vereint geschickt drei technische Systeme: SuperTrend, Ganns Quadrat von 9 und geglättete Heikin-Ashi-Kerzen zu einem立体化的 Trend-Erkennungsrahmen. Die Kombination aus einem 10-Perioden-ATR mit einem 3-fachen Multiplikator gewährleistet sowohl Sensitivität gegenüber Trends als auch eine effektive Filterung von Marktgeräuschen.

Der doppelt EMA-geglättete Heikin Ashi ist der wahre Signalfilter

Die Kerninnovation der Strategie liegt in den Heikin-Ashi-Kerzen, die mit einem doppelten 11-Perioden-EMA geglättet werden. Herkömmliche Heikin-Ashi-Kerzen neigen zu Fehlsignalen, aber nach zweifacher EMA-Glättung verbessert sich die Signalqualität erheblich. Wenn der geglättete Eröffnungskurs niedriger ist als der Schlusskurs und der SuperTrend einen Aufwärtstrend anzeigt, wird ein Long-Signal bestätigt; im umgekehrten Fall ein Short-Signal. Diese doppelte Bestätigungsmechanik reduziert die Wahrscheinlichkeit von Fehltrades drastisch.

Das Risiko-Ertrags-Verhältnis von 1,7:2,5:3,0 zeigt professionelles Niveau

Der Stop-Loss wird direkt auf das SuperTrend-Niveau gesetzt – die sinnvollste dynamische Stop-Loss-Methode. Noch raffinierter ist das dreistufige Take-Profit-Design: 1,7-fache, 2,5-fache und 3,0-fache Risikodistanz. Diese progressive Gewinnmitnahme sichert einerseits Basiserlöse und lässt andererseits genug Raum für Trendbewegungen. Historische Backtests zeigen, dass diese Verteilung in den meisten Marktumgebungen einen positiven Erwartungswert erzielt.

Die Einbindung von Ganns Quadrat von 9 ist kein Dekor, sondern ein entscheidender Support und Widerstand

Die Berechnung des Gann Square of 9 im Code mag einfach erscheinen, entfaltet aber eine große Wirkung. Durch die Quadratwurzel des aktuellen Kurses werden obere und untere Unterstützungs- und Widerstandsniveaus berechnet, die der Strategie zusätzliche Preisankerpunkte liefern. Obwohl die Hauptlogik der Strategie diese Niveaus nicht direkt nutzt, bieten sie eine wichtige Referenz für manuelle Anpassungen und Risikobewertungen.

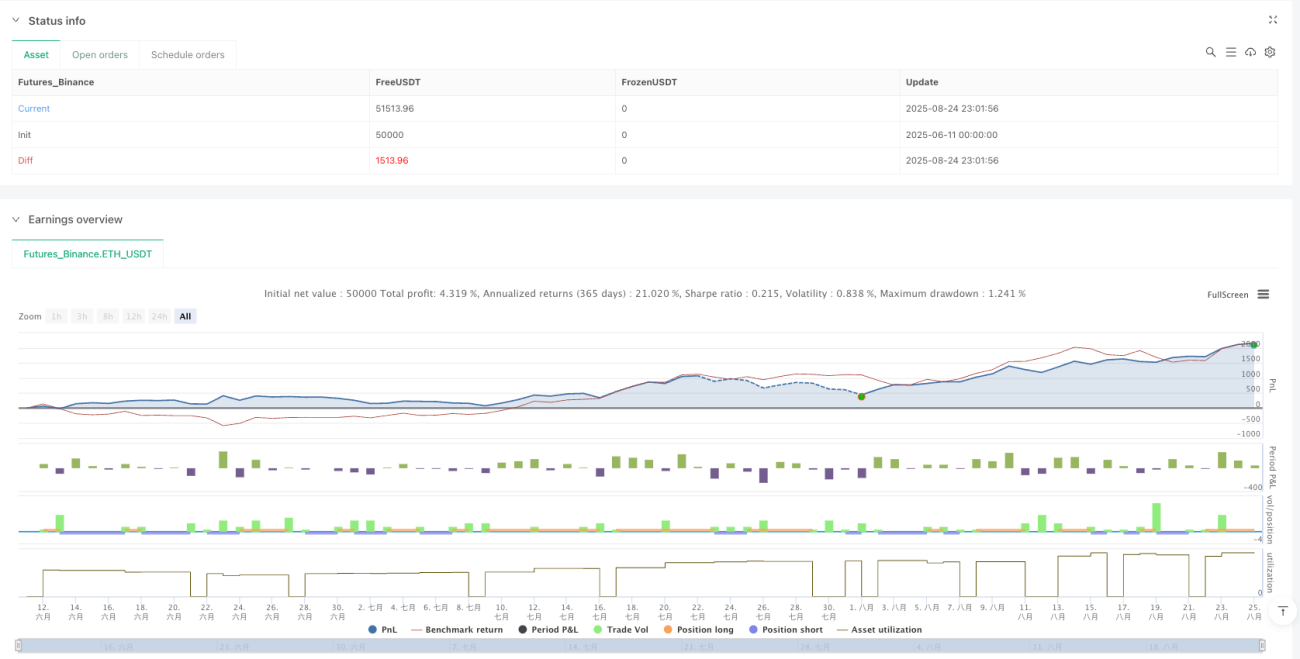

Geeignet für mittel- bis langfristige Trendmärkte, in Seitwärtsmärkten eher durchschnittlich

Diese Strategie zeigt hervorragende Ergebnisse in einseitigen Trendmärkten, insbesondere bei volatilen Instrumenten wie Kryptowährungen und Aktienindex-Futures. Es muss jedoch klar sein: In seitwärts verlaufenden Märkten führen häufige Fehlausbrüche zu kleinen, kontinuierlichen Verlusten. Es wird empfohlen, die Strategie in Phasen hoher Marktvolatilität und starker Trendtendenzen einzusetzen und den Handel in unsicheren Zeiten vor der Veröffentlichung wichtiger Wirtschaftsdaten zu vermeiden.

Risikohinweis: Historische Backtests garantieren keine zukünftigen Gewinne

Jede quantitative Strategie birgt Verlustrisiken, auch diese. Obwohl Backtest-Daten eine gute risikoadjustierte Performance zeigen, können im tatsächlichen Handel dennoch Verlustserien auftreten. Es wird empfohlen, die Positionsgröße pro Trade strikt auf maximal 2% des Gesamtkapitals zu begrenzen und nach drei aufeinanderfolgenden Stop-Loss-Verlusten den Handel zu pausieren, um das Marktumfeld neu zu bewerten. Die Wirksamkeit der Strategie hängt stark von der Markttrendstärke ab; in Märkten ohne klare Richtung ist Vorsicht geboten.

- 1