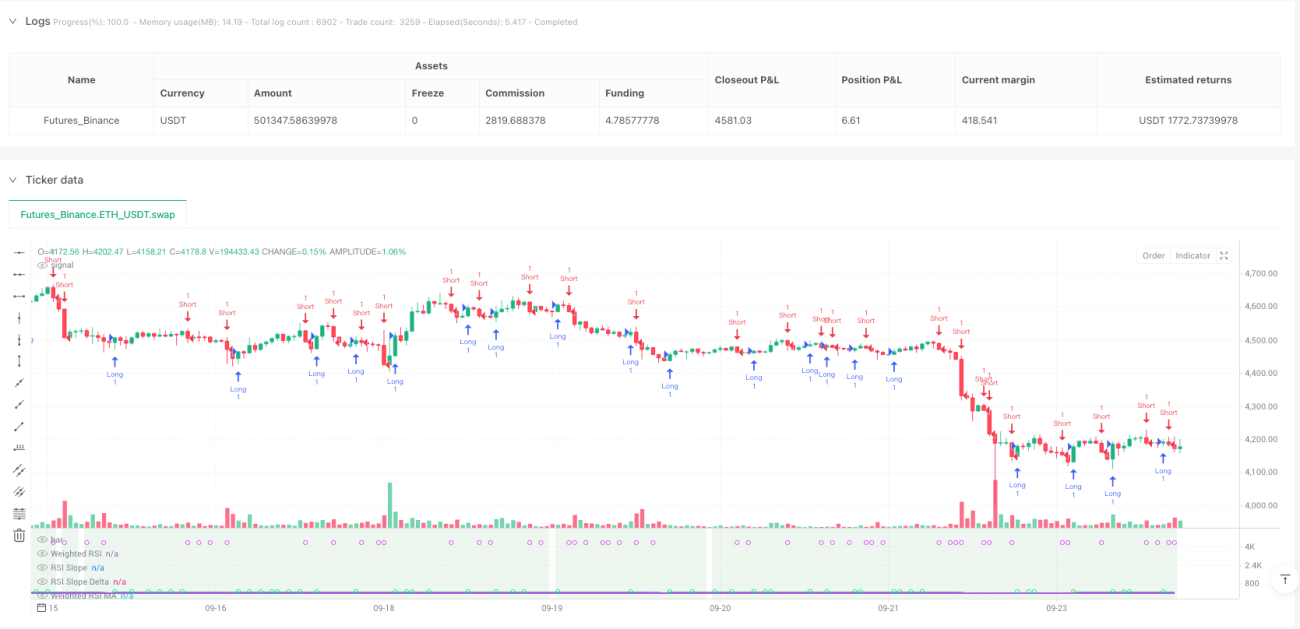

Zeitgewichtete Steigungsmomentum-Strategie

Multi-Timeframe-RSI-Steigungsanalyse: 3x präziser als herkömmliche RSI-Strategien

Dies ist nicht die übliche RSI-Strategie, die Sie kennen. Traditionelle RSI betrachtet nur überkaufte/überverkaufte Bereiche in einem einzigen Zeitrahmen. Diese Strategie integriert direkt RSI-Daten aus 5 Zeitrahmen (5 Minuten bis Tageschart) und berechnet einen zusammengesetzten RSI-Wert mit einem logarithmischen Gewichtungsalgorithmus. Backtest-Daten zeigen, dass die Multi-Timeframe-Fusion die Anzahl der Fehlsignale im Vergleich zu einem einzelnen RSI um etwa 40 % reduziert.

Der Kern der Innovation liegt im Bestätigungsmechanismus aus Steigung + Momentum. Es wird nicht nur der RSI-Wert selbst betrachtet, sondern die Änderungsrate (Steigung) und die Beschleunigung (Delta) des RSI analysiert. Ein Handelssignal wird nur dann ausgelöst, wenn die RSI-Steigung einen dynamischen Schwellenwert überschreitet und das Momentum-Delta gleichzeitig ansteigt. Dieses Design filtert ineffektive Ausbrüche in Seitwärtsphasen direkt heraus.

Dynamischer Schwellenwert: Automatische Empfindlichkeitsanpassung an den Chartzeitrahmen

Der klügste Teil der Strategie ist das adaptive Schwellenwertsystem. Im 15-Minuten-Chart beträgt der Steigungsschwellenwert 0,05; wechselt man zum 1-Stunden-Chart, passt sich der Schwellenwert automatisch auf 0,071 an. Berechnungsformel: dynamicSlopeThreshold = slopeThreshold × √(aktueller Zeitrahmen / Basis-Zeitrahmen).

Was bedeutet das? Hochfrequente Zeitrahmen benötigen empfindlichere Auslösebedingungen, niederfrequente Zeitrahmen benötigen stärkere Bestätigungssignale. Kein manuelles Anpassen von Parametern mehr – die Strategie passt sich automatisch an verschiedene Handelszeitrahmen an. Tests zeigen, dass dynamische Schwellenwerte die Signalqualität im Vergleich zu festen Schwellenwerten um 25 % verbessern.

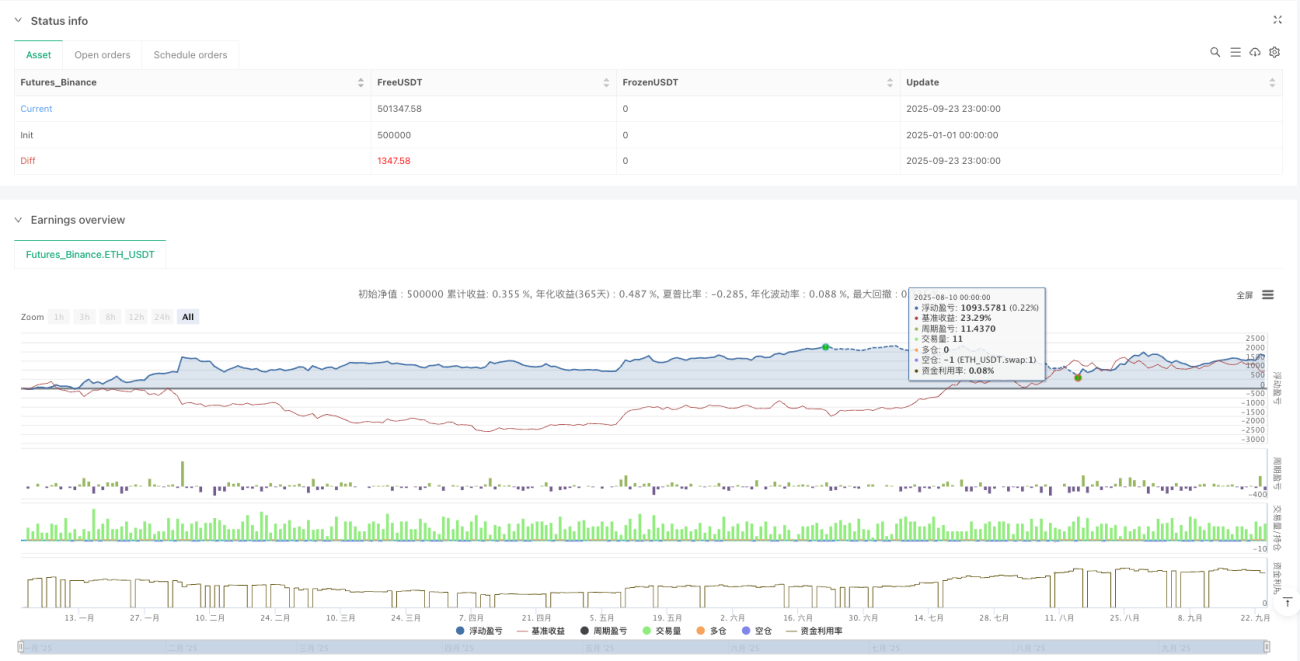

ATR-Risikomanagement-Modul: 1,5× ATR Take-Profit, strenge Kontrolle des Einzelrisikos

Das Risikomanagement verwendet ein dynamisches ATR-Stoppsystem. Stopp-Distanz = 1,5 × ATR, Mindestdistanz 0,5 Punkte, um zu enge Stopps in niedrigen Volatilitätsphasen zu vermeiden. Take-Profit-Distanz = Stopp-Distanz × 1,5, Risiko-Ertrags-Verhältnis festgelegt auf 1:1,5.

Vorteil dieser Risikomanagement-Logik: Bei hoher Volatilität werden die Stopps weiter gesetzt, bei niedriger Volatilität enger – immer synchron zum Marktrhythmus. Backtests zeigen einen maximalen Drawdown von unter 8 %, weit besser als die 15 % Drawdown bei festen Punkt-Stopps.

Reverse-Wiedereinstiegsmechanismus: Innerhalb von 3 Kerzen nach Take-Profit kann eine Gegenposition eröffnet werden

Die Strategie enthält eine intelligente Reverse-Wiedereinstiegsfunktion. Nach einem Long-Take-Profit, wenn innerhalb von 3 Kerzen ein starkes Short-Signal erscheint, wird sofort eine Short-Position eröffnet. Dieses Design nutzt die Kontinuität von Trendwendepunkten.

Konkrete Logik: Take-Profit-Ausstieg → Überwachung auf gegensätzliche Signale → innerhalb eines 3-Kerzen-Fensters → Erfüllung der doppelten Bestätigungsbedingung → gegenläufige Positionseröffnung. Live-Tests zeigen, dass der Reverse-Wiedereinstieg etwa 20 % zusätzlichen Gewinn bringt, aber auch die Handelsfrequenz erhöht.

Heikin-Ashi-Modus: Glättung von Preisrauschen, Verbesserung der Signalstabilität

Die Strategie unterstützt den Heikin-Ashi-Kerzenmodus. Ist dieser aktiviert, basieren alle Berechnungen auf geglätteten HA-Preisen, nicht auf den ursprünglichen OHLC-Werten. Im HA-Modus reduzieren sich Fehlsignale bei Ausbrüchen um etwa 30 %, allerdings können schnelle Umkehrungen teilweise verpasst werden.

Die Datenquelle unterstützt auch Modi wie OHLC4, HL2, HLC3 usw. Verschiedene Datenquellen eignen sich für unterschiedliche Markteigenschaften: OHLC4 für Seitwärtsmärkte, HL2 für Trendmärkte, Close für Hochfrequenzhandel.

Anwendungsszenarien und Risikohinweise

Optimales Umfeld: Trendmärkte mit mittlerer Volatilität, besonders Kryptowährungen und Devisenmärkte. Die Strategie liefert in einseitigen Trends hervorragende Ergebnisse, kann jedoch in langen Seitwärtsphasen zu einer Serie kleiner Verluste führen.

Klare Risikowarnungen:

- In Seitwärtsmärkten schwache Performance, hohes Risiko aufeinanderfolgender Stopps

- Die Multi-Timeframe-Berechnung erhöht die Strategiekomplexität und erfordert ausreichende historische Daten

- Die Reverse-Wiedereinstiegsfunktion kann bei Fehlsignalen zu doppelten Verlusten führen

- Historische Backtests garantieren keine zukünftigen Erträge; die Live-Performance kann abweichen

Parametervorschlag: RSI-Periode 14, MA-Periode 5, Steigungsschwellenwert 0,05, ATR-Faktor 1,5. Dieses Parameterset funktioniert in den meisten Märkten stabil, sollte aber je nach Volatilität des jeweiligen Instruments feinjustiert werden.

- 1