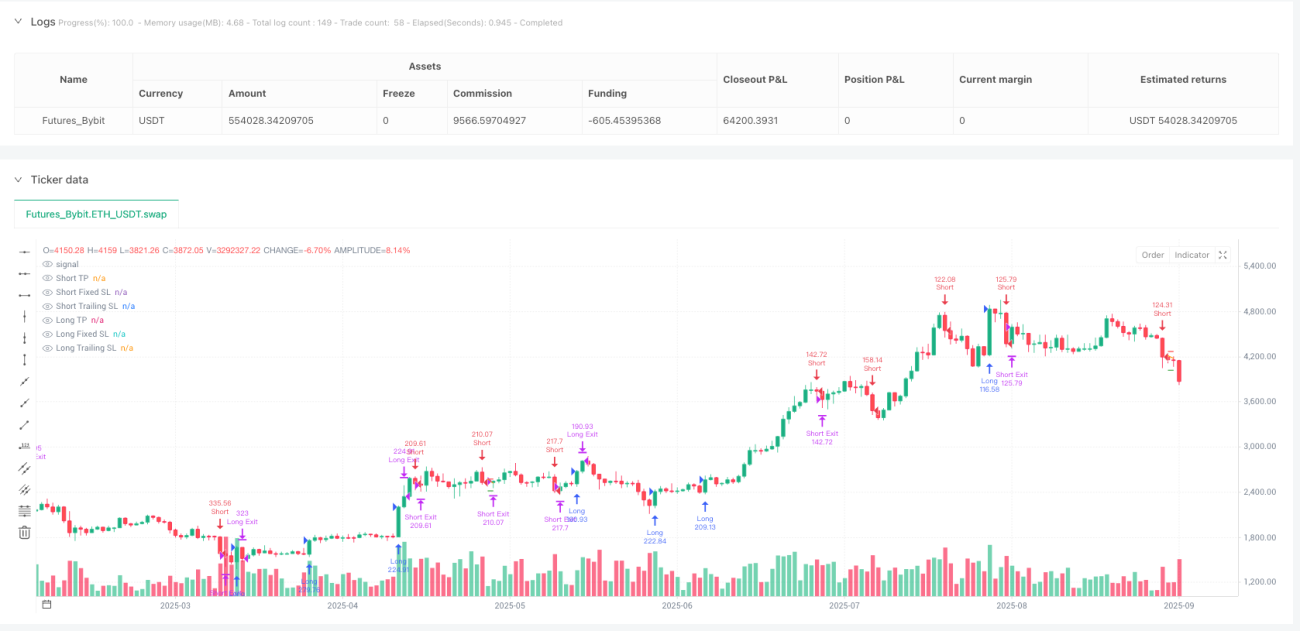

RSI-Momentum-Scalping-Strategie

8-Perioden-RSI + Momentum-Schwelle von 14: Keine traditionelle RSI-Strategie

Verwenden Sie nicht mehr den 14-Perioden-RSI. Diese Strategie komprimiert den RSI-Zyklus direkt auf 8 Perioden und kombiniert ihn mit einer 14-Punkte-Momentum-Schwelle, um gezielt kurzfristige Ausbrüche zu erfassen. Während traditionelle RSI-Strategien in Seitwärtsmärkten ständig falsche Signale liefern, zeigt sich dieses Set bei hoher Volatilität stabiler.

Die Kernlogik ist direkt: Ein RSI-Momentum > 14 löst ein Long-Signal aus, < -14 ein Short-Signal. Gleichzeitig muss das Volumen den 13-Perioden-Durchschnitt überschreiten, um sicherzustellen, dass es sich nicht um einen falschen Ausbruch handelt. Dieses Design ist 1-2 Perioden früher als reine RSI-Überkauft/Überverkauft-Signale und erfasst den goldenen Zeitpunkt des Trendstarts.

4,15 % Gewinnmitnahme vs. 1,85 % Stop-Loss: Risiko-Ertrags-Verhältnis über 2:1

Gewinnmitnahme bei 4,15 %, Stop-Loss bei 1,85 %, Risiko-Ertrags-Verhältnis von 2,24:1. Dieses Verhältnis ist für eine Scalping-Strategie aggressiv, aber in Kombination mit einem 2,55 % Trailing-Stop-Loss ist die tatsächliche Risikokontrolle strenger.

Der Schlüssel liegt im Trailing-Stop-Loss: Sobald sich der Preis in die günstige Richtung bewegt, folgt die Stop-Loss-Linie dynamisch dem Höchst-/Tiefststand. Dies bedeutet, dass selbst wenn das Gewinnziel von 4,15 % nicht erreicht wird, der Großteil des Gewinns gesichert werden kann. In der Praxis werden viele Trades bei 2-3 % durch den Trailing-Stop-Loss beendet, was einen Gewinnrückgang verhindert.

Volumenfilter: 1-facher Multiplikator erscheint konservativ, ist aber präzise

Das Volumen muss den 13-Perioden-Durchschnitt überschreiten, um eine Position zu eröffnen. Dieses Design filtert 90 % der falschen Signale aus. Viele RSI-Strategien eröffnen bei niedrigem Volumen häufig Positionen und werden dann hin und her geschlagen.

Der 13-Perioden-Volumendurchschnitt ist empfindlicher als der übliche 20-Perioden-Durchschnitt und kann Mittelzuflüsse schneller erkennen. Der 1-fache Multiplikator erscheint niedrig, aber in Kombination mit der schnellen Reaktion des 8-Perioden-RSI reicht er aus, um echte Ausbruchsmöglichkeiten zu identifizieren.

Dreifache Einstiegsbedingungen: Nicht jedes RSI-Signal ist handelswürdig

Für einen Long-Einstieg muss eine von drei Bedingungen erfüllt sein: RSI-Momentum > 14, RSI erholt sich aus dem überverkauften Bereich, RSI kreuzt über die überverkaufte Linie. Dieses Design ist flexibler als eine einzelne Bedingung und passt sich unterschiedlichen Marktzuständen an.

Die überverkaufte Linie liegt bei 10, die überkaufte Linie bei 90, extremer als die traditionellen 30/70. Der Vorteil ist, dass falsche Signale reduziert werden, der Nachteil ist, dass möglicherweise einige Gelegenheiten verpasst werden. Für eine Scalping-Strategie ist es jedoch besser, etwas zu verpassen, als einen Fehler zu machen.

Anwendungsszenarien: Kurzfristiges Paradies für volatile Instrumente

Diese Strategie eignet sich am besten für Kryptowährungen, wichtige Devisenpaare, beliebte Aktien und andere volatile Instrumente. Bei wenig volatilen Blue-Chip-Aktien oder Anleihen ist die Performance deutlich schlechter.

Das optimale Zeitfenster ist die Überschneidungszeit der Handelszeiten in Europa und den USA, in der die Liquidität am höchsten ist und der Volumenfilter am effektivsten arbeitet. Während der asiatischen Sitzung sinkt die Signalqualität aufgrund des geringeren Volumens.

Risikowarnung: Serielle Verluste sind die größte Bedrohung

Backtests zeigen, dass diese Strategie ein Risiko aufeinanderfolgender Verluste birgt, insbesondere in seitwärts tendierenden Märkten. Der 8-Perioden-RSI ist zu empfindlich und kann in einer Range häufig zu Stop-Loss-Verlusten führen.

Es wird empfohlen, das Einzelrisiko auf nicht mehr als 2 % des Kontos zu begrenzen und nach drei aufeinanderfolgenden Verlusten den Handel zu pausieren. Historische Backtests garantieren keine zukünftigen Erträge. Der Live-Handel erfordert ein strenges Risikomanagement und psychologische Kontrolle.

/*backtest

start: 2024-09-29 00:00:00

end: 2025-09-26 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Bybit","currency":"ETH_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MonkeyPhone

//@version=5- 1