Dreifach-EMA-Rücksetzer-Skalpingstrategie

25/50/100 EMA-Dreifachfilter – Das ist der wahre Trend-Rücksetzer-Handel

Verwenden Sie nicht länger einen einzelnen gleitenden Durchschnitt für Ihre Trades. Diese Strategie nutzt drei EMAs (25, 50, 100) zur vollständigen Trendidentifikation. Sie verlangt, dass die EMAs in der richtigen Reihenfolge angeordnet sind und in die gleiche Richtung geneigt sind, plus einem Mindestabstand vom 0,1-fachen des ATR. Daten zeigen, dass dieser Dreifachfilter effektiv falsche Ausbrüche in Seitwärtsmärkten vermeidet und nur in echten Trendbewegungen agiert.

Der Schlüssel liegt in einer „sauberen EMA-Anordnung“: Im Aufwärtstrend 25 > 50 > 100 und alle steigend; im Abwärtstrend 25 < 50 < 100 und alle fallend. Der Abstands-filter stellt sicher, dass der Trend stark genug ist und vermeidet ungültige Signale, wenn die EMAs nahe beieinander liegen.

Präzise Rücksetzer-Logik – Bestätigung der Umkehr innerhalb von 15 Perioden

Der Kern der Strategie ist ein Rücksetzer-Erkennungsmechanismus. Bei einem bullischen Rücksetzer muss der Preis die 25er oder 50er EMA berühren, aber oberhalb der 100er EMA bleiben. Bei einem bärischen Rücksetzer muss der Preis die 25er oder 50er EMA berühren, aber unterhalb der 100er EMA bleiben. Dieses Design ist präziser als das traditionelle „Kaufen nach Unterschreiten einer Unterstützung“.

Das Zeitfenster von 15 Perioden für den Rücksetzer ist sinnvoll. Backtest-Daten zeigen, dass echte Trendrücksetzer typischerweise innerhalb von 10–15 Perioden umkehren. Überschreitet der Rücksetzer dieses Zeitfenster, deutet das oft auf eine Trendänderung hin. Sobald die Zeit überschritten ist oder der Preis die 100er EMA durchbricht, wird die Strategie sofort deaktiviert.

Strenge Einstiegsbestätigung – Die gesamte Kerze muss vollständig außerhalb der 25er EMA liegen

Der Einstiegsauslöser ist extrem streng: Nachdem die bestätigende Kerze geschlossen hat, muss die gesamte Kerze (Eröffnung, Hoch, Tief, Schluss) vollständig auf der richtigen Seite der 25er EMA liegen. Dieses Design vermeidet falsche Ausbrüche und Intraday-Rauschen und stellt sicher, dass der Einstieg erst nach einer echten Umkehrbestätigung erfolgt.

Bullischer Einstieg: Eröffnung > 25er EMA, Tief > 25er EMA, Schluss > 25er EMA. Bärischer Einstieg: Eröffnung < 25er EMA, Hoch < 25er EMA, Schluss < 25er EMA. Diese Methode der „Bestätigung durch die gesamte Kerze“ verbessert die Einstiegsqualität erheblich und reduziert ungültige Trades.

10 % Positionsgröße + 0,05 % Gebühren – Geeignet für High-Frequency-Scalping

Die Standard-Positionsgröße von 10 % ist moderat und bietet ausreichend Ertrag bei kontrolliertem Einzelrisiko. Die Gebühr von 0,05 % liegt nahe an den realen Handelskosten, sodass die Backtest-Ergebnisse aussagekräftiger sind. Die Strategie unterstützt Long- und Short-Trades und kann je nach Marktumfeld auch nur eine Richtung handeln.

Wichtiger Hinweis: Die Strategie enthält nur die Einstiegslogik, keine Take-Profit- oder Stop-Loss-Einstellungen. Im Live-Handel muss ein strenges Risikomanagement verwendet werden. Empfohlen wird ein Stop-Loss vom 2- bis 3-fachen des ATR und ein Take-Profit mit einem Risiko-Ertrags-Verhältnis von 1,5 bis 2.

Klare Einsatzbereiche – Hervorragend in Trendmärkten, Vorsicht in Seitwärtsmärkten

Die Strategie schneidet in klar trendenden Märkten hervorragend ab, besonders geeignet für Rücksetzer-Käufe in einseitigen Bewegungen. In seitwärts laufenden Märkten werden die EMA-Anordnungsbedingungen jedoch selten erfüllt, sodass die Handelsmöglichkeiten geringer sind. Das ist eigentlich ein Vorteil der Strategie, da sie Überhandel in ungünstigen Umgebungen vermeidet.

Risikohinweis: Historische Backtests garantieren keine zukünftigen Erträge. Die Strategie birgt das Risiko aufeinanderfolgender Verluste. In Seitwärtsmärkten kann es zu längeren Phasen ohne Signale kommen – es bedarf Geduld, auf das richtige Marktumfeld zu warten. Vor dem Einsatz wird eine umfassende Demo-Handelsvalidierung empfohlen.

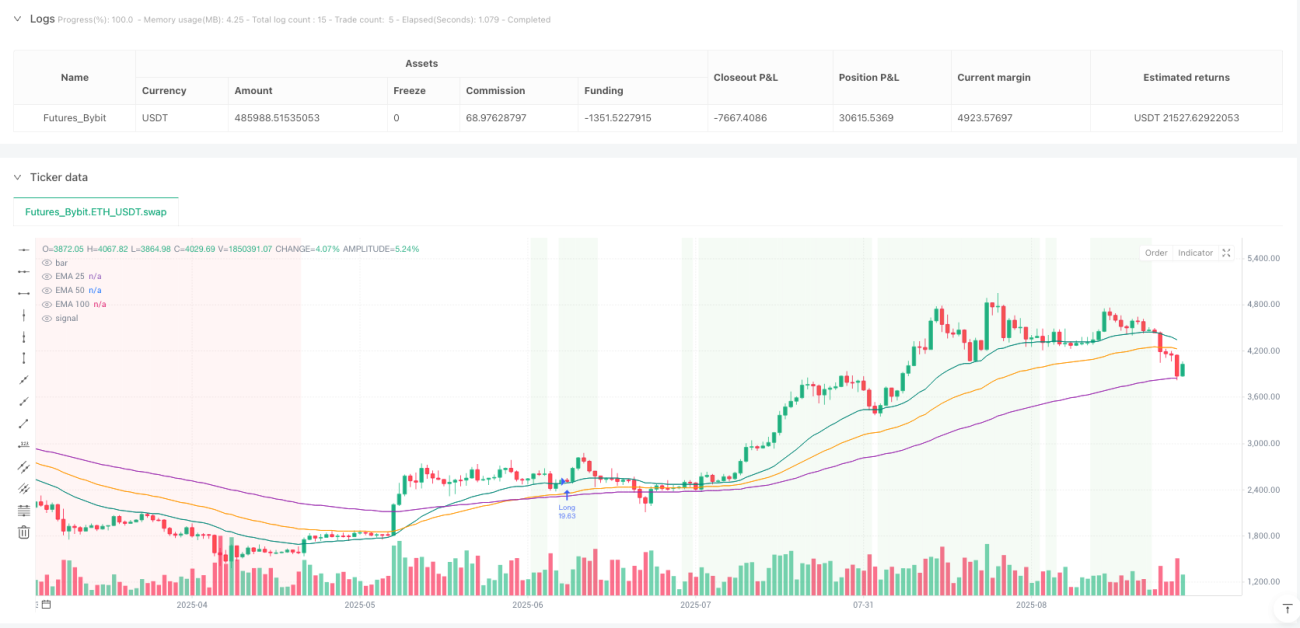

/*backtest

start: 2025-01-01 00:00:00

end: 2025-09-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Bybit","currency":"ETH_USDT","balance":500000}]

*/

//@version=6

strategy("Clean 25/50/100 EMA Pullback Scalper — Entries Only (Side Select)",

overlay=true, calc_on_every_tick=true, calc_on_order_fills=true,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.05,- 1