Bitcoin-Halbierungszyklus-Strategie

Halbierungszyklus-Strategie: Historische Daten zeigen eine durchschnittliche Rendite von über 1000%

Dies ist keine weitere technische Analysestrategie, sondern ein langfristiger Investitionsrahmen, der auf dem vierjährigen Halbierungszyklus von Bitcoin basiert. Backtest-Daten zeigen: Wenn man streng nach den Halbierungszeitpunkten kauft und verkauft, kann der maximale Gewinn eines einzelnen Zyklus über 2000% betragen. Aber seien Sie nicht zu aufgeregt – diese Strategie erfordert eine starke Disziplin und Risikobereitschaft.

Die Kernlogik ist einfach und direkt: Kaufen zum Zeitpunkt der Halbierung, nach 40-80 Wochen schrittweise Gewinne mitnehmen, nach 135 Wochen erneut Position aufbauen. Das klingt einfach, erfordert aber eiserne Willenskraft.

Drei-Phasen-Handelsrahmen: Präziseres Timing als bei traditionellem Cost-Averaging

Phase 1: Kaufphase nach der Halbierung (0-40 Wochen)

Sofort nach dem Halbierungsereignis eine Position aufbauen – dies ist der zentrale Einstiegspunkt der gesamten Strategie. Historische Daten zeigen, dass die 40 Wochen nach der Halbierung die beste Akkumulationsphase sind, da die Marktstimmung zu diesem Zeitpunkt die Auswirkungen der reduzierten Versorgung noch nicht vollständig eingepreist hat.

Phase 2: Gewinnmitnahmephase (40-80 Wochen)

Die 40-80 Wochen nach der Halbierung sind historisch gesehen das goldene Fenster für Bitcoin-Preisausbrüche. Nach der Halbierung 2016 stieg Bitcoin in Woche 78 um über 3000%, ähnlich nach der Halbierung 2020. Dieses Zeitfenster ist keine Spekulation, sondern eine mathematische Ableitung auf Basis von Angebots- und Nachfragegrundlagen.

Phase 3: Aufbauphase im Bärenmarkt (nach 135 Wochen)

In der Regel beginnt 135 Wochen nach der Halbierung ein tiefer Bärenmarkt; zu diesem Zeitpunkt wird die DCA-Strategie gestartet. Dieses Timing ist besser als blindes Cost-Averaging, da es ineffiziente Investitionen zu Höchstständen des Bullenmarktes vermeidet.

Risikomanagement: Keine sichere Gewinnstrategie, erfordert strenge Disziplin

Größtes Risiko: Mangelnde Umsetzungsdisziplin

Der größte Feind der Strategie ist nicht die Marktvolatilität, sondern die menschliche Natur. Zum Zeitpunkt der Halbierung zu kaufen erfordert konträres Handeln in pessimistischen Märkten, und Gewinne mitzunehmen erfordert Besonnenheit inmitten der Euphorie. Historisch gesehen können 90% der Menschen dies nicht vollständig umsetzen.

Anforderungen an das Kapitalmanagement

Es wird empfohlen, nicht mehr als 20% des Gesamtvermögens auf einmal zu investieren, da ein einzelner Zyklus einen Drawdown von über 80% erleiden kann. Im Bärenmarkt 2018 fiel der Preis von 20.000 auf 3.200 USD – selbst bei einem „richtigen“ Kaufzeitpunkt muss man erhebliche Buchverluste ertragen.

Risiko veränderter Marktbedingungen

Die Strategie basiert auf Daten von drei vollständigen historischen Zyklen, aber der Bitcoin-Markt reift. Faktoren wie der Zustrom institutioneller Gelder und die Zulassung von ETFs könnten die traditionellen Zyklusmuster verändern. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Erträge – das ist keine leere Phrase.

Parametereinstellungen: Basierend auf mathematischen Modellen, nicht subjektiven Einschätzungen

40-Wochen-Gewinnstartpunkt: Berechnet auf Basis des historischen Angebots-Nachfrage-Gleichgewichts nach der Halbierung. Zu frühes Gewinnmitnehmen könnte die Hauptrallye verpassen, zu spätes könnte zu Höchstständen führen.

80-Wochen-Gewinnendpunkt: Historische Daten zeigen, dass 80 Wochen nach der Halbierung ein Zeitraum mit hoher Wahrscheinlichkeit für Preisgipfel ist. Zu diesem Zeitpunkt muss schrittweise reduziert werden – nicht gierig nach dem letzten Anstieg sein.

135-Wochen-DCA-Start: Statistisch optimale Lösung für die Bodenbildung im Bärenmarkt. Zu diesem Zeitpunkt ist das Risiko-Ertrags-Verhältnis für Cost-Averaging am besten.

Praxistipps: Geeignet für langfristige Anleger, nicht für kurzfristige Trader

Diese Strategie eignet sich für Kapital mit einem Anlagehorizont von über fünf Jahren und nicht für Anleger, die dringend Geld benötigen oder eine geringe Risikotoleranz haben. Ein einzelner Zyklus erfordert das Aushalten einer 2- bis 3-jährigen Phase mit Buchverlusten – enormer psychischer Druck.

Die Erfolgsquote der Strategie liegt nicht in der Vorhersage kurzfristiger Preise, sondern im Verständnis langfristiger Angebots-Nachfrage-Zyklen. Die Bitcoin-Halbierung ist ein deterministisches Ereignis, aber Zeitpunkt und Ausmaß der Preisreaktion bleiben unsicher.

Wichtiger Hinweis: Dies ist eine Hochrisiko-Investitionsstrategie, bei der ein Totalverlust des Kapitals möglich ist. Historische Backtest-Daten garantieren keine zukünftigen Erträge. Bitte bewerten Sie vor einer Investition gründlich Ihre eigene Risikotoleranz.

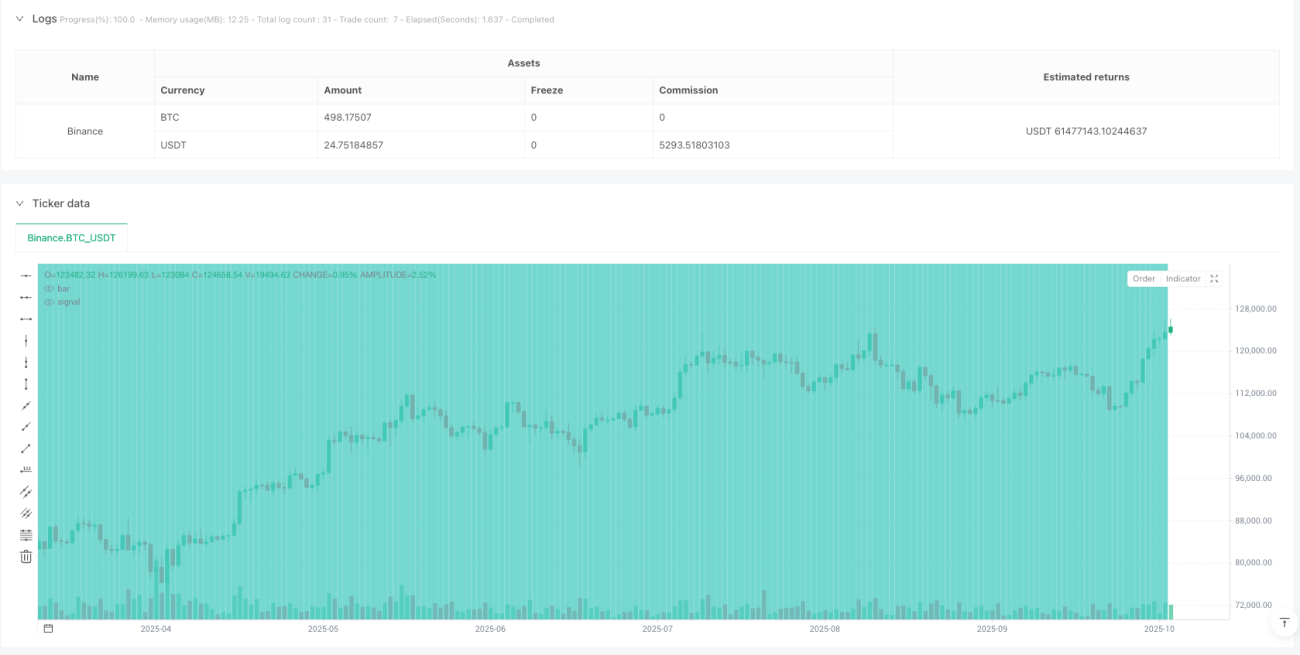

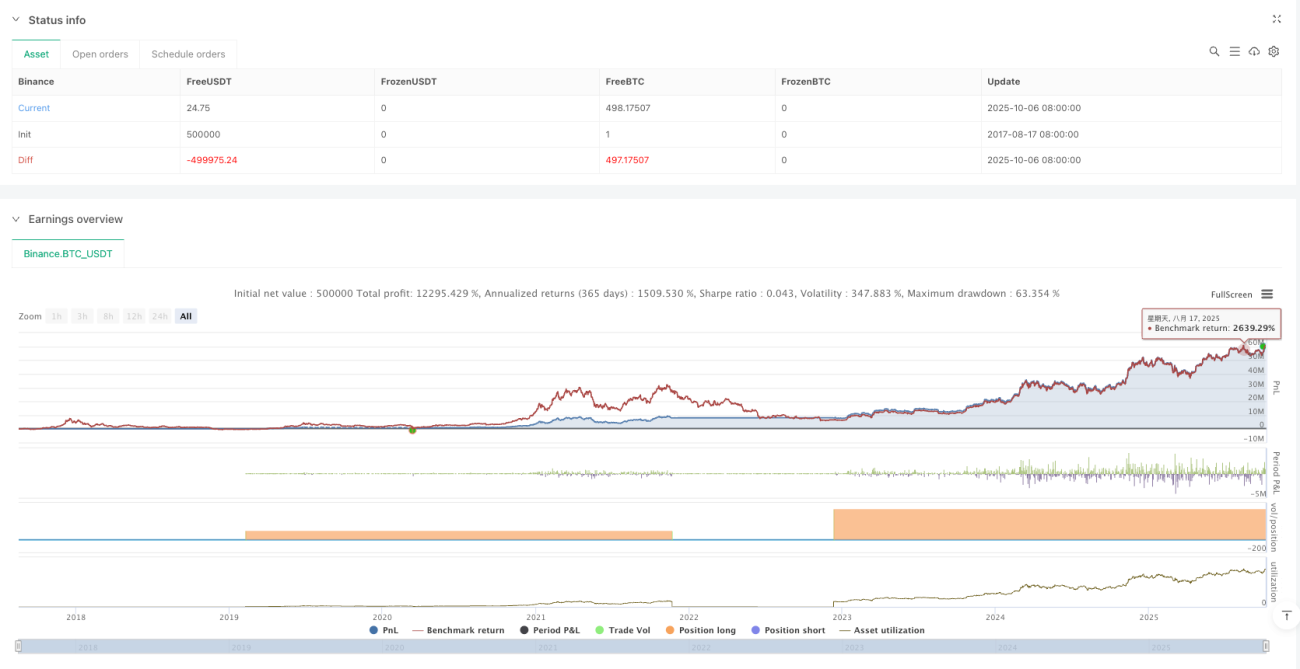

/*backtest

start: 2017-08-17 08:00:00

end: 2025-10-07 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":500000}]

*/

//@version=6

strategy(title='Bitcoin Halving Cycle Profit - Backtesting', shorttitle='BTC Halv', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

// ════════════════════════════════════════════════════════════════════════════════════════════════- 1