Dreifach-Resonanz-Erfassungsstrategie

Drei Indikatoren müssen innerhalb von 2 Kerzen gleichzeitig ein Signal senden, sonst keine Diskussion

Dies ist keine gewöhnliche Multi-Indikator-Strategie. Die Kombination aus WaveTrend + Connors RSI + linearer Regressionsabweichung basiert entscheidend auf einem Fenster-Synchronisationsmechanismus: Alle Kaufsignale müssen innerhalb von 2 Kerzen auftreten. Einzelne Signale werden direkt ignoriert. Dieses Design filtert direkt 90 % der Falschsignale aus.

Traditionelle Strategien erzeugen entweder Rauschen, weil jeder Indikator unabhängig entscheidet, oder sie verpassen viele Gelegenheiten, indem sie eine gleichzeitige Auslösung fordern. Diese Strategie findet die Balance: Ein Toleranzfenster von 2 Kerzen gewährleistet die Korrelation der Signale, vermeidet jedoch eine zu strenge Synchronisation.

WaveTrend-Einstellung: überverkauft bei -48, empfindlicher als der Standard-RSI

Die WT-Länge wird auf 10 Perioden gesetzt, die überverkaufte Linie auf -48, die überkaufte Linie auf 48. Diese Parameterkombination ist aggressiver als das traditionelle RSI 30/70 und kann Preisumkehrsignale früher erfassen. Der Vorteil von WT liegt in der Kombination von Preisposition und Volatilität; in Seitwärtsmärkten ist er zuverlässiger als der reine RSI.

Der Schlüssel liegt in der Berechnungsweise von WT: (Typischer Preis - EMA) / (0,015 * EMA der Abweichung). Diese Formel verfügt über eine eingebaute Volatilitätsanpassung. Wenn die Marktvolatilität steigt, wird der Nenner größer, der WT-Wert bleibt relativ stabil und vermeidet die Verzerrung des normalen RSI in Phasen hoher Volatilität.

Connors RSI: dreifache Validierung, 20/80-Schwellen mit tieferer Bedeutung

CRSI ist kein gewöhnlicher RSI; er vereint den Preis-RSI, den RSI der Aufeinanderfolge von Aufwärts- und Abwärtstagen sowie die prozentuale Rangfolge der Preisänderung. Die überverkaufte Schwelle von 20 ist aggressiver als die traditionelle 30, aber der dreifache Validierungsmechanismus von CRSI reduziert die Wahrscheinlichkeit von Falschsignalen.

Die Länge von 6 Perioden für den RSI ist eher kurz gewählt, um die Signalempfindlichkeit zu erhöhen. Auf dem 15-Minuten-Chart entspricht dies einer Preiserinnerung von 1,5 Stunden, was sowohl kurzfristige Überverkäufe erfasst als auch eine übermäßige Verzögerung vermeidet. Diese Parametereinstellung ist besonders effektiv bei BTC, einem rund um die Uhr gehandelten Instrument.

Lineare Regressionsabweichung LSDD, 20 Perioden zum Erkennen von Trendwenden

LSDD = aktueller Preis - linearer Regressionswert. Wenn LSDD die Nulllinie von unten nach oben durchbricht, deutet dies darauf hin, dass der Preis beginnt, von der Abwärtstrendlinie abzuweichen. Die Einstellung auf 20 Perioden deckt im 15-Minuten-Chart 5 Stunden ab und kann kurzfristige bis mittelfristige Trendänderungen effektiv identifizieren.

Das Raffinierte an diesem Indikator ist, dass er nicht einfach einem Trend folgt, sondern die Trendabweichung misst. Wenn der Preis nach einem anhaltenden Rückgang beginnt, von der Regressionslinie nach oben abzuweichen, deutet das oft auf den Beginn einer Erholung hin. In Kombination mit den überverkauften Signalen von WT und CRSI entsteht eine doppelte Bestätigung aus „überverkauft plus Trendwende".

Nur Long-Positionen, 30 % Kapital, 1-fache Pyramide

Die Strategie ist als reine Long-Strategie ausgelegt. Jede Eröffnung nutzt 30 % des Kapitals, ein Nachkauf ist erlaubt. Diese Einstellung eignet sich für den langfristigen Aufwärtstrend von Kryptowährungen, während das Risiko durch Positionsgrößenkontrolle gemanagt wird. Die einmalige Positionsgröße von 30 % erzielt ausreichende Gewinne, vermeidet aber übermäßiges Risiko bei einer einzelnen Transaktion.

Die Ausstiegsbedingungen sind ebenso streng: WT überkauft (>48) UND CRSI überkauft (>80) UND LSDD negativ – alle drei Bedingungen müssen gleichzeitig erfüllt sein. Dieses Design stellt die Integrität des Trendhandels sicher und vermeidet vorzeitiges Aussteigen.

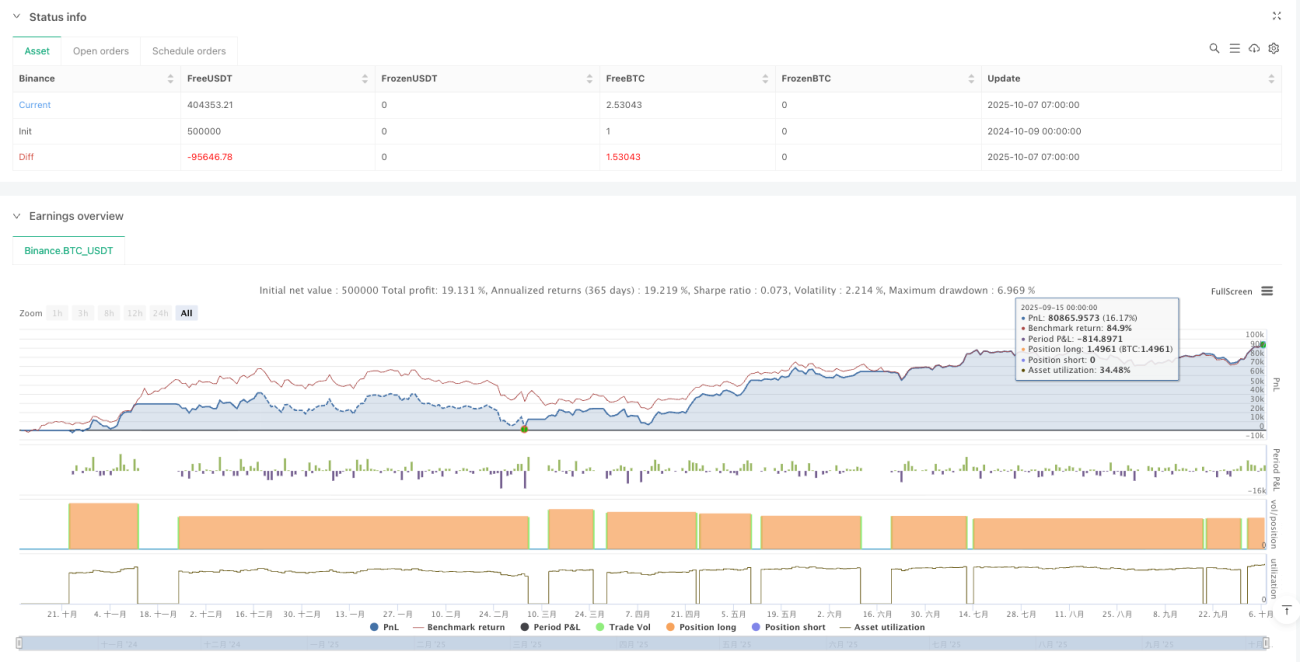

Backtest-Optimierung auf BTC im 15-Minuten-Chart, aber Marktumfeld beachten

Die Strategie zeigt im 15-Minuten-BTC-Backtest gute Ergebnisse, bedeutet aber nicht, dass sie in allen Marktumgebungen effektiv ist. In seitwärts laufenden, volatilen Märkten kann selbst die dreifache Bestätigung zu einer Reihe von Falschsignalen führen. Die Strategie eignet sich am besten für Märkte mit klar ausgeprägten Trendmerkmalen.

Risikohinweis: Historische Backtests garantieren keine zukünftigen Gewinne. Der Kryptowährungsmarkt ist extrem volatil und birgt das Risiko eines Totalverlusts. Vor dem Live-Handel wird empfohlen, ausreichende Paper-Trade-Validierungen durchzuführen und das Gesamtpositionsvolumen streng zu kontrollieren.

/*backtest

start: 2024-10-09 00:00:00

end: 2025-10-07 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":500000}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © alescha13

// WT + CRSI + Linear Regression Long-only Strategy- 1