Dies ist keine gewöhnliche DCA-Strategie, sondern ein denkender Trading-Roboter

Nachdem ich Tausende von Pine-Script-Codes durchgesehen habe, hat dieser „Master Trading Bot“ wirklich etwas drauf. Der Autor hat DCA (Dollar-Cost-Averaging) auf ein neues Niveau gehoben: Nicht blindes DCA, sondern ein intelligentes Nachkauf-System basierend auf technischen Indikatoren. Die anfängliche Positionsgröße beträgt 5 %, jede DCA-Erhöhung um 2,5 %, maximal 100 %. Diese progressive Kapitalverwaltung ist wissenschaftlicher als die herkömmliche gleichmäßige Rateninvestition.

Der entscheidende Punkt ist der DCA-Auslöser: Der Preis muss unter den durchschnittlichen Kostenpreis fallen, und der Rückgang muss einen dynamischen Schwellenwert von 2 % + Schritt × 4 % erreichen. Die erste DCA erfordert einen Rückgang von 2 %, die zweite einen von 6 %, die dritte einen von 10 %. Dieses Design vermeidet häufige Nachkäufe bei kleinen Schwankungen und erhöht die Positionen nur bei echten Korrekturen.

Mehrere technische Indikatoren kombiniert, aber logisch klar und ohne Redundanz

Die Strategie verwendet EMAs der Perioden 3/7/18 für den Trendrahmen, kombiniert mit einem 20-Perioden-Bollinger-Band zur Bestimmung der Preisposition, MACD-Parameter 52/200/3 für mittel- bis langfristige Signale und einen 14-Perioden-RSI für überkaufte/überverkaufte Zustände. Diese Kombination deckt die drei Dimensionen Trend, Momentum und Volatilität ab und ist zuverlässiger als Strategien mit nur einem Indikator.

Kaufbedingungen sind streng: Schneller EMA > langsamer EMA + MACD Golden Cross + Preis über der mittleren Bollinger-Linie + RSI < 65. Nur wenn diese vier Bedingungen gleichzeitig erfüllt sind, wird eine Position eröffnet, wodurch die meisten falschen Signale herausgefiltert werden. Die Verkaufsbedingungen sind ebenso streng: Mindestens 2 % Gewinn + abnehmende Trendstärke + MACD Death Cross. Dieses Design „verkaufe nur mit Gewinn“ vermeidet sinnlose Stop-Losses.

100 % Stop-Loss erscheint aggressiv, ist aber tatsächlich sinnvoll

Der Stop-Loss von 100 % im Code sieht übertrieben aus, aber der Kommentar macht es klar: „Der Preis muss auf 0 fallen, um ausgelöst zu werden.“ Dies deaktiviert praktisch den traditionellen Stop-Loss und verlässt sich vollständig auf technische Indikatoren und Gewinnziele zur Risikosteuerung. Für eine DCA-Strategie ist dieses Design sinnvoll – da man bei Rückgängen nachkauft, verliert ein traditioneller Stop-Loss seinen Zweck.

Die eigentliche Risikokontrolle liegt in: 2 % Preisrückgangssignal + dynamischer DCA-Schwellenwert + erzwungener Gewinnausstieg. Die Strategie verfolgt den Höchstpreis der letzten 500 Perioden. Sobald der aktuelle Preis um mehr als 2 % vom Höchstpreis abweicht, wird ein Verkaufssignal ausgelöst. Dies ist flexibler als ein fester Stop-Loss und kann sich an verschiedene Marktbedingungen anpassen.

Das Kapitalmanagement ist der Kern dieser Strategie

Der Kaufbetrag pro Trade = aktuelles Eigenkapital × DCA-Prozentsatz ÷ aktueller Preis. Dieses Design, das auf dem Eigenkapitalanteil basiert und nicht auf einem festen Betrag, ermöglicht es der Strategie, die Positionsgröße mit dem Kontowachstum zu erhöhen. Die anfängliche Positionsgröße von 5 % begrenzt das einmalige Risiko, während die progressive Nachkaufstrategie sicherstellt, dass bei echten Chancen genügend Feuerkraft vorhanden ist.

Am raffiniertesten ist die „just_sold“-Statusverwaltung: Nach einem Verkauf wird nicht sofort wieder gekauft, es sei denn, es erscheint ein starkes bullisches Signal. Dies vermeidet häufige Trades in einem Seitwärtsmarkt und reduziert Transaktionskosten sowie das Risiko emotionaler Entscheidungen.

Anwendungsszenarien klar definiert, keine universelle Strategie

Diese Strategie eignet sich am besten für den Kauf bei Korrekturen in einem mittel- bis langfristigen Aufwärtstrend. In einem Bärenmarkt oder bei lang anhaltenden Seitwärtsbewegungen wird sie schwächer abschneiden. Die MACD-Parameter 52/200 legen nahe, dass sie eher für größere Trendentscheidungen geeignet ist, nicht für kurzfristigen Handel.

Der RSI-Überverkaufsschwellenwert liegt bei 25 statt 30, was darauf hindeutet, dass die Strategie dazu neigt, bei tieferen Korrekturen zu kaufen. Dieses Design liefert in Bullenmärkten bessere Einstiegspunkte, kann aber in Bärenmärkten „fallende Messer auffangen“. Es wird empfohlen, die Strategie nur in eindeutigen Aufwärtstrends einzusetzen und sie am Markttop oder in Abwärtstrends zu vermeiden.

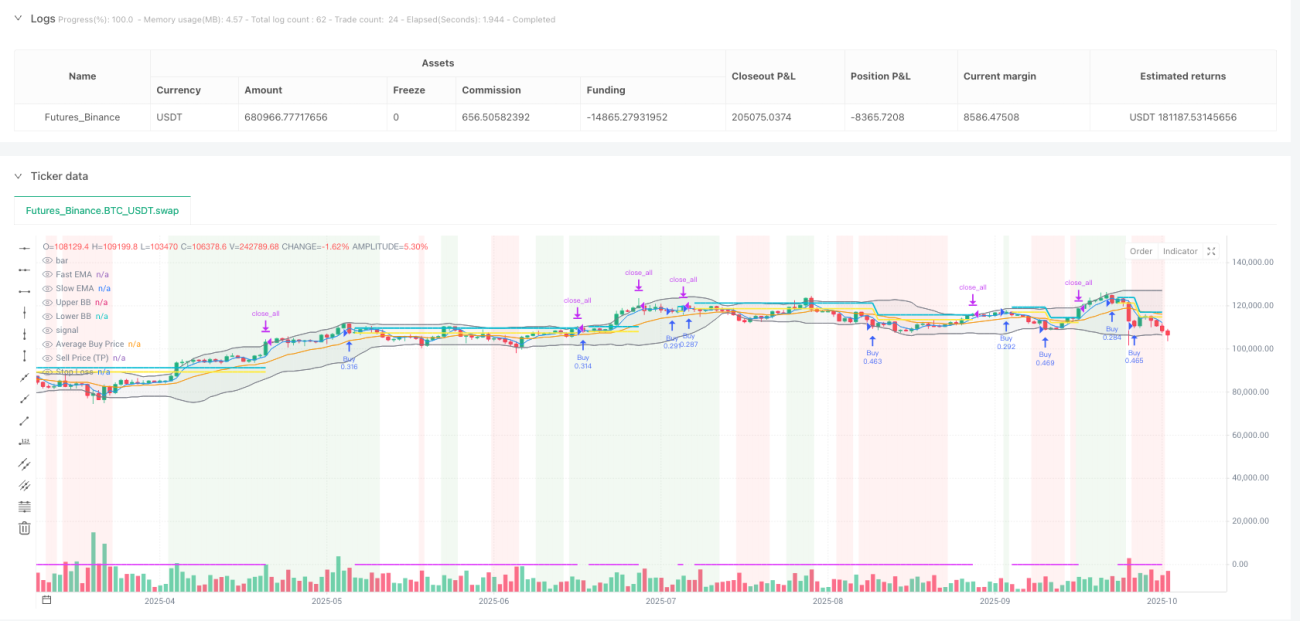

Backtest-Ergebnisse: Fokus auf maximalen Drawdown und Verlustserien

Die theoretische Logik der Strategie ist solide, aber die tatsächliche Leistung hängt von den spezifischen Backtest-Daten ab. Wichtige Punkte: Liegt der maximale Drawdown im akzeptablen Rahmen? Sind die aufeinanderfolgenden Verluste zu häufig? Wie verhält sich die Strategie in verschiedenen Marktumgebungen?

Eine DCA-Strategie hat von Natur aus die Eigenschaft, bei fallenden Kursen kontinuierlich nachzukaufen, was bedeutet, dass der Kontostand zunächst sinkt, bevor er steigt. Anleger benötigen ausreichend psychologische Belastbarkeit und Kapitalreserven. Es wird empfohlen, die Strategie zunächst mit kleinem Kapital zu testen, um ihre Eigenschaften zu bestätigen, bevor das Investment schrittweise erhöht wird.

Risikohinweis: Jede quantitative Strategie birgt Verlustrisiken. Historische Backtests garantieren keine zukünftigen Renditen. Strenge Risikokontrolle und angemessene Kapitalallokation sind erforderlich.

/*backtest

start: 2024-10-20 00:00:00

end: 2025-10-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":500000}]

*/

// This Pine Script™ code is subject to the terms of the MPL 2.0 at https://mozilla.org/MPL/2.0/

// © MTB by Neurodoc

// By Nicolás Astorga

- 1