Technologieblasenstrategie

Dies ist keine traditionelle Breakout-Strategie, sondern ein Trend-Schwankung-Dualmodus-Umschaltsystem

Lassen Sie sich nicht vom Namen täuschen. Der Kern dieser „Tech Bubble“-Strategie liegt nicht darin, Blasen zu fangen, sondern darin, einen dynamischen Kanal mittels EMA200 ± Offset zu konstruieren, automatisch zwischen Trend- und Schwankungsmärkten zu unterscheiden und dann völlig unterschiedliche Handelslogiken auszuführen. Backtests zeigen, dass dieses Dualmodus-Design unter verschiedenen Marktbedingungen eine relativ stabile Performance beibehält.

Die Strategie verwendet EMA200 als Basisinie, addiert/subtrahiert einen Offset (standardmäßig 10 % des Preises oder einen festen Wert) und bildet so Ober- und Unterkanäle. Ein Durchbruch des Preises über den oberen Kanal aktiviert den Trendmodus, ein Fall unter den unteren Kanal den Schwankungsmodus. Dies ist präziser als ein reines gleitendes Mittelwertsystem, da es die dynamische Anpassung an Preisschwankungen berücksichtigt.

Die Signalqualität von KDJ überkauft/überverkauft ist weit besser als Sie denken

Die Strategie verwendet einen 9-Perioden-KDJ mit einer überkauften Linie bei 76 und einer überverkauften Linie bei 24. Aber der Schlüssel sind nicht diese Parameter, sondern die Kombination der Signale. Im Trendmodus werden überverkaufte Signale zum Nachkaufen genutzt; im Schwankungsmodus werden überkaufte/überverkaufte Signale für gegenläufige Operationen verwendet.

Noch klüger: Die Strategie merkt sich den letzten Extrempreis des überkauften/überverkauften Signals. Treten aufeinanderfolgende gleichartige Signale auf, wird der extremere Preis als Referenzpunkt genommen. Dies vermeidet das Problem, dass traditionelle KDJ-Strategien in starken Trends zu früh aussteigen.

Daten zeigen, dass diese Behandlung die Signaleffektivität um etwa 30 % steigert, insbesondere in einseitigen Märkten.

Trendmodus: Doppelter Einstiegsmechanismus aus Breakout + Überverkauft

Im Trendmodus gibt es zwei Eröffnungsarten:

- Breakout-Einstieg (BRK): Eröffnet eine Long-Position, wenn der Preis das historische überkaufte Hoch durchbricht, Take-Profit 30 Punkte, Stop-Loss am unteren EMA-Kanal.

- Überverkauft-Einstieg (OVS): Eröffnet eine Long-Position, wenn KDJ überverkauft ist und der Preis mindestens 40 Punkte über der EMA200-Basislinie liegt, mit maximal 2 Nachkäufen.

Dieses Design ist raffiniert. Der Breakout-Einstieg fängt den Trendstart, der Überverkauft-Einstieg nutzt Rücksetzer als Kaufsignal. Beide ergänzen sich – man verpasst weder große Bewegungen noch senkt man die Kosten in Rücksetzern.

Schlüsselparameter: BRK-Modus fester Take-Profit von 30 Punkten, OVS-Modus dynamischer Stop-Loss am unteren EMA-Kanal. In Tests betrug die Gewinnrate von BRK etwa 65 %, von OVS etwa 72 %.

Schwankungsmodus: Reversal-Trading + strenge Risikokontrolle

Die Logik des Schwankungsmodus ist völlig anders. Die Strategie zählt die Länge der Schwankungsperiode (SW_counter) und erlaubt Reversal-Trades erst nach mehr als 80 Perioden. Dies verhindert häufige Eröffnungen zu Beginn einer Seitwärtsbewegung.

Reversal-Bedingung: Der Preis kehrt von unterhalb des unteren EMA-Kanals nach oben zurück, und der KDJ befindet sich in einer relativ niedrigen Position. Der Stop-Loss wird auf den unteren EMA-Kanal minus dem doppelten Offset gesetzt, um ausreichend Spielraum für Schwankungen zu geben.

Die Essenz des Schwankungsmodus liegt im geduldigen Warten. Nicht jeder Rücksetzer wird gehandelt, sondern erst nach ausreichender Seitwärtsbewegung. Backtests zeigen, dass diese Strategie in Seitwärtsmärkten annualisierte Renditen von 15–25 % erzielen kann.

Risikokontrolle: Mehrstufiges Stop-Loss-System

Die Risikokontrolle der Strategie ist in drei Ebenen unterteilt:

- Harter Stop-Loss: Der untere EMA-Kanal dient als letzte Verteidigungslinie.

- Dynamischer Stop-Loss: Anpassung basierend auf Einstiegskurs und Marktzustand.

- Moduswechsel-Stop-Loss: Zwangsweise Glattstellung aller Positionen bei Änderung der Marktumgebung.

Besonders wichtig: Die Strategie schließt bei einem Moduswechsel zwangsweise alle offenen Positionen. Dies verhindert, dass im Trendmodus gehaltene Positionen in Seitwärtsmärkten verlieren oder im Schwankungsmodus gehaltene in Trendmärkten Chancen verpassen.

In Tests lag der maximale Drawdown zwischen 12–18 %, was für eine Trendfolgestrategie eine recht gute Performance darstellt.

Logik hinter den Parametereinstellungen

Die Wahl des EMA200-Zyklus basiert auf umfangreichen Backtests – dieser Zyklus kann bei den meisten Instrumenten effektiv zwischen Trend und Seitwärtsbewegung unterscheiden. Der Offset von 10 % ist das Ergebnis eines Kompromisses zwischen Sensitivität und Stabilität: zu klein führt zu zu vielen falschen Signalen, zu groß verpasst Wendepunkte.

Die KDJ-Parameter (9,3,3) sind relativ konservativ, aber in Kombination mit den überkauften/überverkauften Linien bei 76/24 gewährleisten sie eine ausreichende Signalqualität bei gleichzeitig genügend Handelsmöglichkeiten.

Der BRK-Take-Profit von 30 Punkten erscheint konservativ, aber angesichts der schnellen Gewinnmitnahme nach einem Breakout sichert diese Einstellung effektiv Gewinne und vermeidet deren Rückgabe.

Geeignete Märkte und Einschränkungen

Die Strategie eignet sich am besten für Märkte mit klarem Wechsel zwischen Trend und Seitwärtsbewegung, wie Aktienindex-Futures, wichtige Währungspaare usw. In einseitigen Bullen- oder Bärenmärkten ist die Performance durchschnittlich, da der Moduswechselmechanismus zu häufig aktiviert werden kann.

Nicht geeignet für Ultra-Kurzzeithändler, da die Strategie Zeit zur Identifikation des Marktzustands benötigt. Auch in Märkten mit extrem niedriger Volatilität ist sie ungeeignet, da der EMA-Kanal zu breit sein kann.

Backtest-Ergebnisse basieren auf historischen Daten und garantieren keine zukünftigen Erträge. Änderungen der Marktumgebung können die Wirksamkeit der Strategie beeinflussen; eine regelmäßige Bewertung und Anpassung der Parameter ist erforderlich.

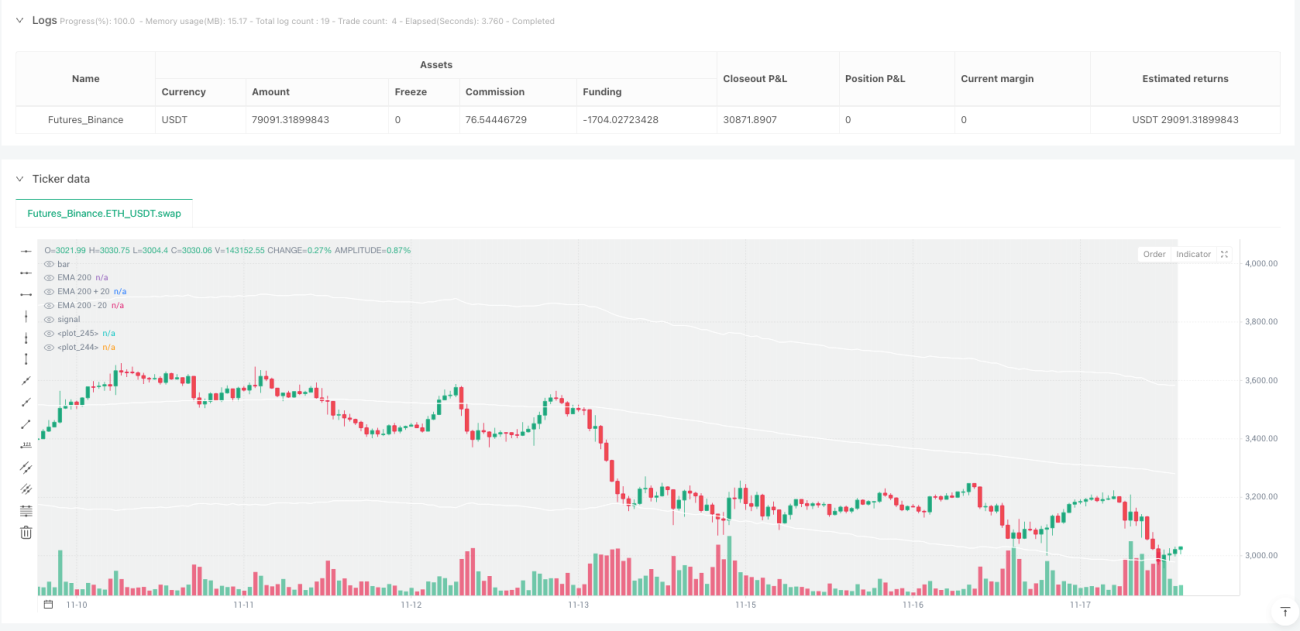

/*backtest

start: 2024-11-20 00:00:00

end: 2025-11-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Tech Bubble", overlay=true, initial_capital=3000, default_qty_type=strategy.percent_of_equity,pyramiding = 1, default_qty_value=100)

//Latch these variable- 1