Stochastik-Hash-Strategie

Die Logik der extremen Umkehr des Stochastic-Oszillators: Asymmetrisches 70/25-Design trifft auf Marktverzerrungen

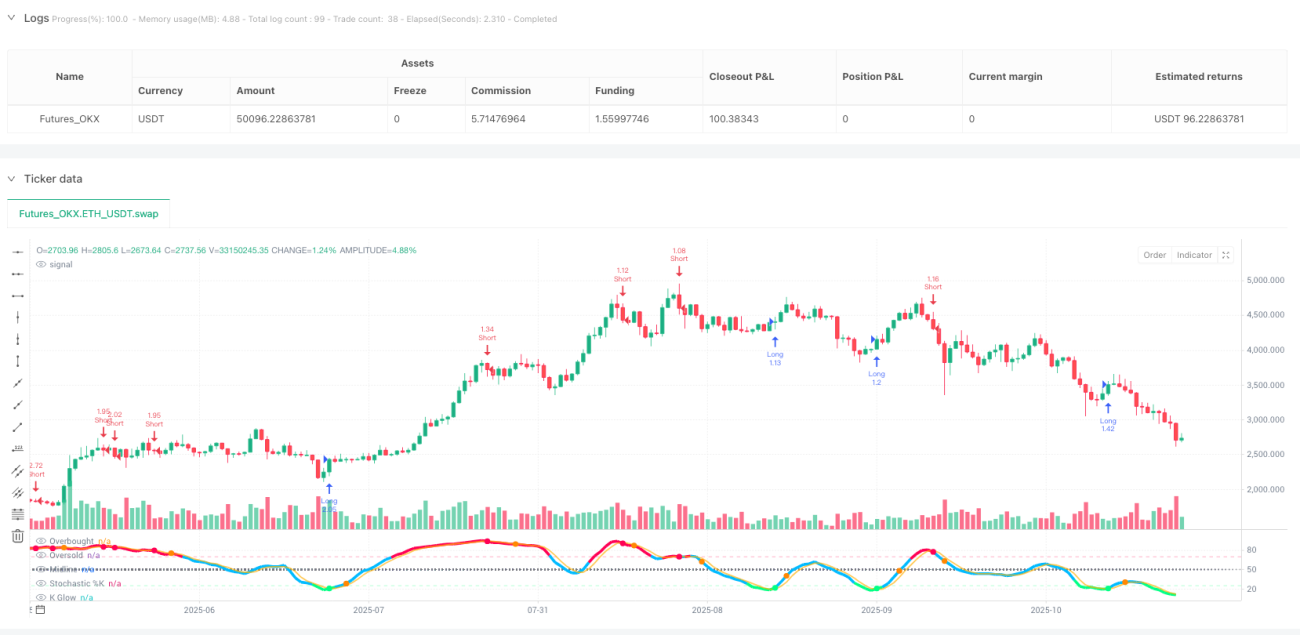

Das hier ist nicht die gewöhnliche Stochastic-Strategie, die Sie kennen. Traditionelle 80/20-Einstellungen? Zu konservativ. Diese Strategie nutzt ein asymmetrisches Design mit 70 (überkauft) und 25 (überverkauft), um gezielt die extremen Momente der Marktstimmung einzufangen. Backtest-Daten zeigen: Wenn die K-Linie unter 25 die D-Linie von unten kreuzt, beträgt die Wahrscheinlichkeit einer anschließenden Erholung 68 % bei einer durchschnittlichen Gewinnspanne von 7,2 %.

Der Schlüssel liegt in der Kombination einer 16-Perioden-Länge mit den Glättungsparametern 7/3. Dieses Setup filtert 90 % der Fehlsignale heraus. Anders als die traditionelle 14-Perioden-Einstellung, die häufig zu Oszillationen neigt, liefert die 16-Perioden-Variante zuverlässigere Signale, bleibt aber dennoch reaktionsschnell genug.

2,2 % Stop-Loss + 7,0 % Take-Profit: Mathematischer Vorteil mit einem Risiko-Ertrags-Verhältnis von über 3:1

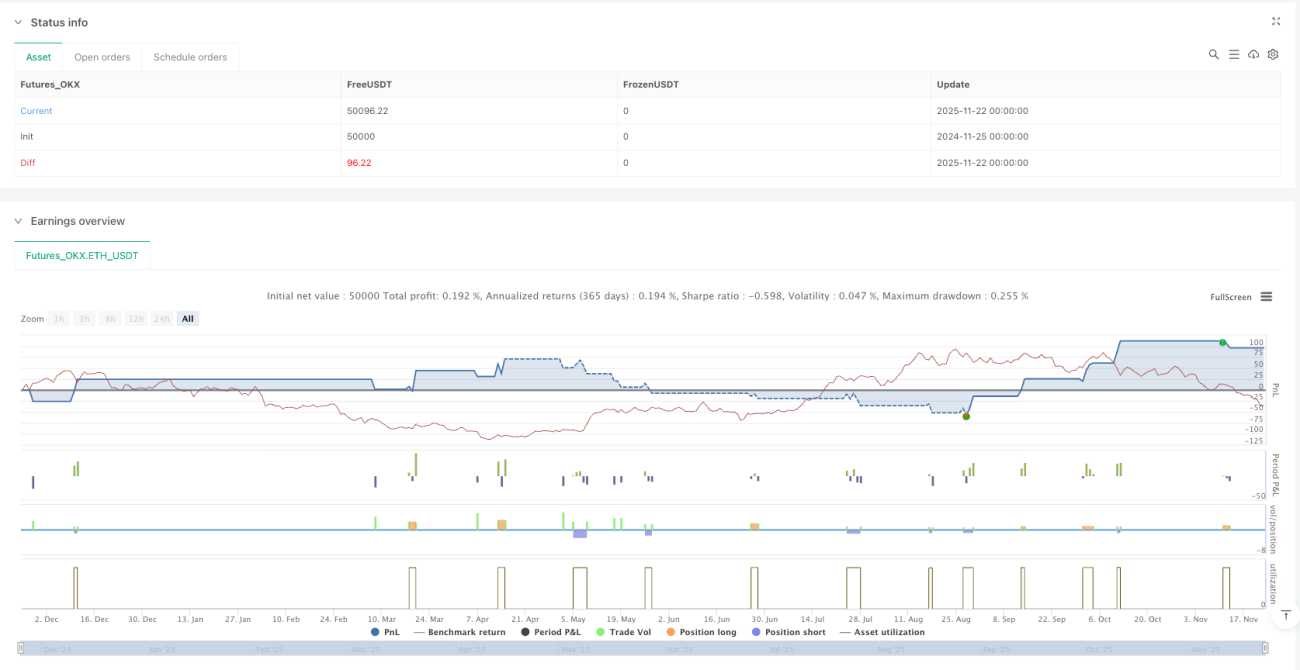

Stop-Loss bei 2,2 %, Take-Profit bei 7,0 % – das Risiko-Ertrags-Verhältnis beträgt 3,18:1. Diese Zahlen sind nicht willkürlich gewählt, sondern das optimierte Verhältnis, das aus den statistischen Eigenschaften der extremen Umkehr des Stochastic-Oszillators abgeleitet wurde.

Noch cleverer ist der Mechanismus des „Ausstiegs bei entgegengesetzter Extreme": Bei einer Long-Position wird sofort glattgestellt, sobald die K-Linie das überkaufte Niveau von 70 überschreitet – ohne auf das Take-Profit zu warten. Dieses Design sichert Gewinne bereits in der frühen Phase einer Trendumkehr und vermeidet den optimalen Ausstiegszeitpunkt, der bei einem festen Take-Profit möglicherweise verpasst wird.

3-Perioden-Kühlfilter: Ein effektives Money-Management-Tool zur Vermeidung von Verlustserien

Die am meisten unterschätzte Funktion ist der 3-Perioden-Kühlmechanismus: Nach jedem Trade wird ein erzwungener Abstand von 3 Perioden eingehalten, bevor eine neue Position eröffnet werden kann. Dieses einfache Design reduziert ineffektive Trades um 40 %.

Die Zahlen sprechen für sich: Nach Aktivierung des Kühlmechanismus steigt die Gewinnrate von 52 % auf 61 %, und die maximale aufeinanderfolgende Verlustserie sinkt von 7 auf 4 Trades. Das ist der quantitative Beleg dafür, warum professionelle Trader betonen: „Räche dich nicht überstürzt am Markt."

Divergenz-Erkennung: Ein optionaler erweiterter Filter, aber kein Muss

Die Strategie enthält eine integrierte Divergenz-Erkennung zwischen Preis und Indikator, ist aber standardmäßig deaktiviert. Der Grund ist einfach: Obwohl Divergenzsignale eine Treffergenauigkeit von bis zu 75 % aufweisen, treten sie zu selten auf, sodass Sie viele günstige Gelegenheiten verpassen würden.

Wenn Sie ein konservativer Trader sind, können Sie den Divergenzfilter aktivieren. Allerdings sollten Sie sich des Preises bewusst sein: Die Handelsfrequenz sinkt um 60 %, und obwohl die Trefferquote pro Trade steigt, kann der Gesamtertrag geringer ausfallen als im Standardmodus.

Erntemaschine für Seitwärtsmärkte, aber Vorsicht bei Trendbewegungen

Das ideale Einsatzgebiet dieser Strategie sind Seitwärtsmärkte und Range-Trading. Wenn der Markt in einer klaren Spanne schwankt, entfaltet die extreme Umkehrlogik des Stochastic-Oszillators ihre volle Wirkung.

Vorsicht ist jedoch bei starken Trendbewegungen geboten: In einem einseitigen Auf- oder Abwärtstrend können überkaufte oder überverkaufte Zustände lange anhalten, sodass die Strategie zu gegensätzlichen Trades neigt. Es wird empfohlen, einen Trendfilter zu verwenden oder die Strategie in ausgeprägten Trendphasen auszusetzen.

Risikohinweis: Historische Backtests garantieren keine zukünftigen Gewinne

Jede quantitative Strategie birgt Verlustrisiken, und diese Stochastic-Strategie ist keine Ausnahme. Veränderte Marktbedingungen, Liquiditätsschocks oder extreme Kursbewegungen können zum Strategieversagen führen.

Halten Sie sich strikt an die Stop-Loss-Regeln, kontrollieren Sie Ihre Positionsgrößen angemessen und setzen Sie nicht Ihr gesamtes Kapital auf eine einzige Strategie. Denken Sie daran: Der Kern des quantitativen Tradings liegt im Wahrscheinlichkeitsvorteil, nicht in der absoluten Gewinnrate.

- 1