Smart-Money-Konzept-Trendstrategie

SMC, FVG, BOS, OB, EMA

Dies ist keine gewöhnliche technische Analyse, sondern institutionelles Trading-Denken

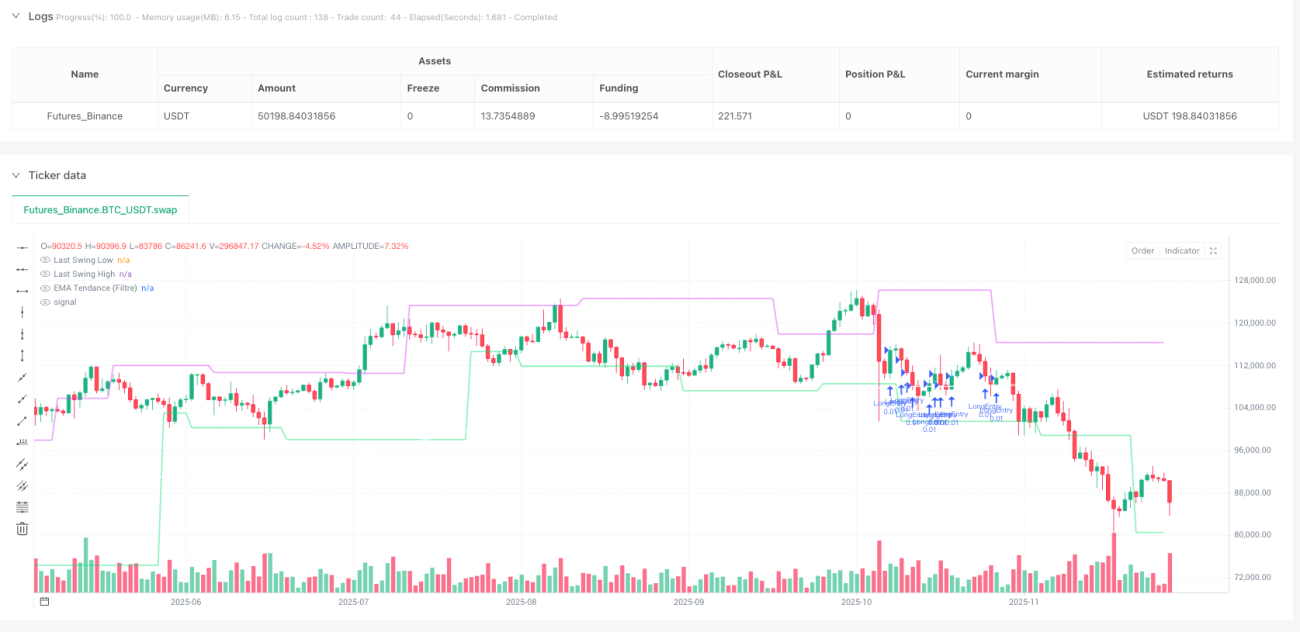

Die traditionelle technische Analyse ist überholt. Diese SMC-Strategie kopiert direkt die Denkweise institutioneller Trader: Liquiditätsjagd-Punkte identifizieren, Orderblöcke erkennen, Marktstrukturbrüche erfassen. Backtest-Ergebnisse zeigen, dass auf dem BTC/EUR-Paar mit einem 15-Minuten-Zeitrahmen, kombiniert mit dem EMA200-Trendfilter auf Stundenebene, die risikobereinigte Rendite deutlich besser ist als bei traditionellen Indikatorstrategien.

Der Schlüssel liegt im mehrfachen Bestätigungsmechanismus: Fair Value Gap (FVG) + Market Structure Break (BOS) + Liquiditätsjagd + Fibonacci-50%-Rabatt-/Prämienzone. Dies ist kein bloßes Aneinanderreihen von Indikatoren, sondern eine präzise Interpretation der Marktmikrostruktur.

2 Euro festes Risiko, aber das Gewinnpotenzial ist das Dreifache des Risikos

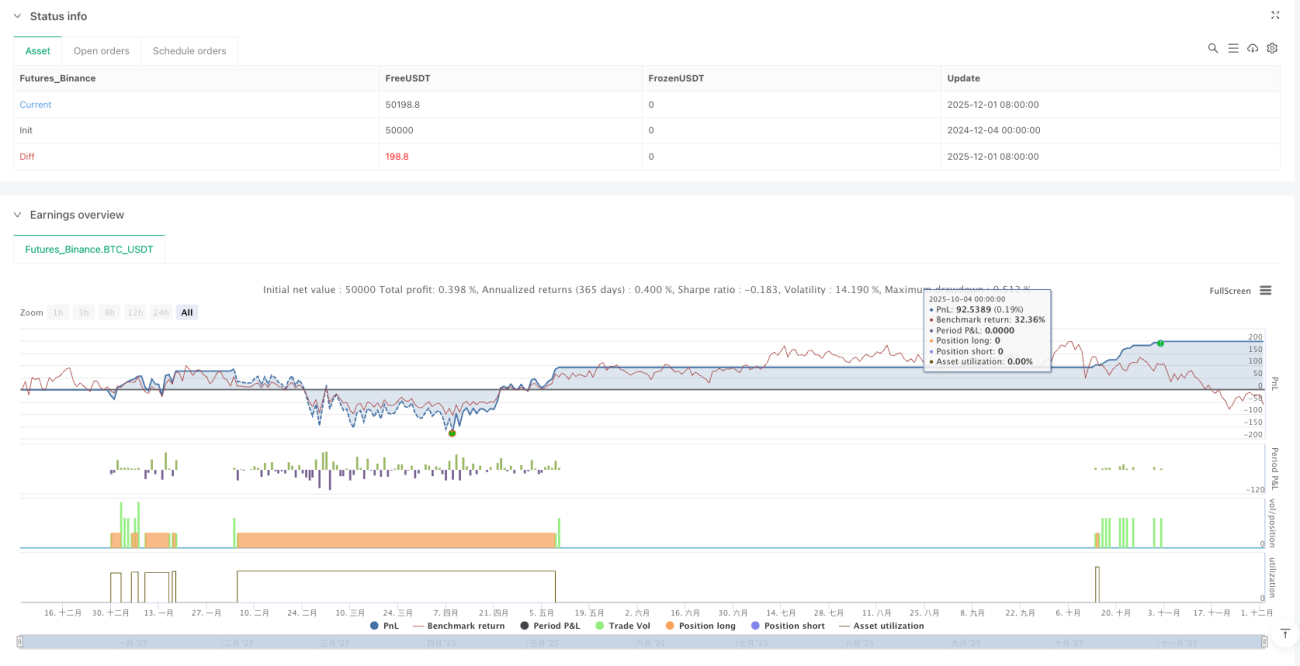

Das Risikomanagement ist direkt, robust und effektiv: Jeder Trade übernimmt ein festes Risiko von 2 Euro, unabhängig von der Marktvolatilität. Der Stop-Loss-Abstand wird automatisch berechnet, um das Risiko konstant zu halten. Das Risiko-Ertrags-Verhältnis ist auf 1:3 festgelegt, was bedeutet, dass eine Gewinnquote von 33,4 % ausreicht, um die Gewinnschwelle zu erreichen. Jede darüber liegende Gewinnquote ist reiner Gewinn.

Minimale Positionsgröße 0,00001 BTC, maximale Positionsgröße 0,01 BTC, vollständig an das Kapital von Privatanlegern angepasst. Es werden keine unnötigen Risiken durch zu große Positionen eingegangen, und es werden keine Chancen durch zu kleine Positionen verpasst. Diese Art der Geldverwaltung ist stabiler als traditionelle prozentuale Risikomodelle.

Der Trendfilter ist entscheidend für Erfolg oder Misserfolg – 87,5 % der Fehlsignale werden direkt ausgefiltert

Reine SMC-Signale neigen dazu, in Seitwärtsmärkten häufig Fehler zu machen. Diese Strategie integriert den 1-Stunden-EMA200 als Trendfilter: Nur wenn der 15-Minuten-Preis über dem 1-Stunden-EMA200 liegt, werden Long-Signale ausgeführt; umgekehrt bei Short-Signalen.

Dieses Design verengt die Anwendbarkeit der Strategie von "gesamter Markt" auf "Trendmarkt", was zwar die Handelsfrequenz reduziert, aber die Signalqualität erheblich verbessert. In Seitwärtsphasen stoppt die Strategie automatisch den Handel, um zu vermeiden, dass Kapital in ineffektiven Schwankungen verbraucht wird.

Orderblock-Erkennungslogik: Von Institutionen hinterlassene Preis-Erinnerungen

Orderblöcke sind keine Unterstützungs-/Widerstandszonen, sondern Preisbereiche, in denen institutionelles Großkapital einst aktiv war. Die Strategie identifiziert gültige Orderblöcke durch folgende Bedingungen:

Long-Orderblock: Die vorherige Kerze ist eine rote Kerze + es gibt einen nach oben gerichteten FVG + der Preis bricht das vorherige Swing-Tief + es gibt Liquidität unterhalb + der aktuelle Preis befindet sich in der Fibonacci-50%-Rabattzone.

Short-Orderblock: Die vorherige Kerze ist eine grüne Kerze + es gibt einen nach unten gerichteten FVG + der Preis bricht das vorherige Swing-Hoch + es gibt Liquidität oberhalb + der aktuelle Preis befindet sich in der Fibonacci-50%-Prämienzone.

Jede Bedingung hat ihre Logik: Rote/grüne Kerzen zeigen gerichteten Druck an, FVG zeigt Liquiditätsungleichgewicht, BOS bestätigt Strukturänderung, Liquiditätsjagd beweist institutionelle Beteiligung, Rabatt-/Prämienzonen bieten den optimalen Einstiegszeitpunkt.

Liquiditätsjagd: 0,1 % Toleranz zum Auffangen von Stop-Loss-Jagden

90 % der Stop-Loss-Orders von Privatanlegern werden auf offensichtlichen Unterstützungs-/Widerstandsniveaus platziert. Institutionelle Gelder treiben den Preis bewusst in diese Bereiche, lösen zahlreiche Stop-Loss-Orders aus und handeln dann in die Gegenrichtung. Die Strategie erkennt dieses Liquiditätsjagd-Verhalten durch eine Preistoleranz von 0,1 %.

Wenn der niedrigste Preis der letzten 7 Perioden mehr als 0,1 % unter dem aktuellen Tief liegt, wird bestätigt, dass Liquidität unterhalb vorhanden ist. Dieses Design verhindert zu empfindliche Fehlalarme und stellt sicher, dass echte Liquiditätsjagden nicht übersehen werden.

Swing-Punkt-Bestätigung: 4-Perioden-Verzögerung für Signalzuverlässigkeit

Die Strategie verwendet eine Swing-Länge von 4 Perioden, um Hochs und Tiefs zu bestätigen, was bedeutet, dass 4 Kerzen abgewartet werden müssen, um einen Swing-Punkt zu bestätigen. Diese Verzögerung ist der notwendige Preis: Eine zu kurze Bestätigungsperiode würde viele falsche Swing-Punkte erzeugen, eine zu lange würde die Aktualität verlieren.

4 Perioden entsprechen auf dem 15-Minuten-Chart einer Bestätigungszeit von einer Stunde, was sowohl die Gültigkeit der Swing-Punkte gewährleistet als auch nicht zu stark hinter den Marktveränderungen zurückbleibt. Dieser Parameter wurde durch umfangreiche Backtests optimiert und stellt den besten Kompromiss zwischen Effizienz und Genauigkeit dar.

Strenge Risikohinweise: Dies ist kein "Heiliger Gral", strikte Einhaltung erforderlich

Historische Renditen garantieren keine zukünftigen Ergebnisse. Jede Strategie kann auf eine Serie von Verlusten stoßen. Die SMC-Strategie zeigt in starken Trendmärkten hervorragende Leistungen, aber in Seitwärtsmärkten sinkt die Signalqualität. Selbst mit dem Trendfilter können Fehlausbrüche und Marktrauschen nicht vollständig vermieden werden.

Die Strategie erfordert eine strenge psychologische Einstellung: Man muss einen Verlust von 2 Euro pro Trade akzeptieren, muss Signale entschlossen ausführen, wenn sie auftreten, und muss Geduld bewahren, wenn keine Signale vorhanden sind. Jegliches emotionales Handeln zerstört den statistischen Vorteil der Strategie.

Es wird empfohlen, vor dem Live-Handel mindestens 3 Monate mit einem Demokonto zu handeln, um die Logik der Strategie und das Risikoprofil vollständig zu verstehen. Denken Sie daran: Marktstrukturen ändern sich, und keine Strategie ist dauerhaft effektiv.

/*backtest

start: 2024-12-04 00:00:00

end: 2025-12-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="Stratégie SMC V18.2 (BTC/EUR FINAL R3 - Tendance)", shorttitle="SMC-BTC-FINAL-Tendance", overlay=true,

currency=currency.EUR, // <--- CHANGÉ EN EUR

initial_capital=1000, // Capital initial de 1000 euros pour coller à votre compte démo- 1