Black-Scholes Gamma-Scalping-Strategie: Die quantitative Weisheit von Options-Market-Makern

BS, GAMMA, DELTA, THETA, VEGA

Warum können Options-Market-Maker in volatilen Märkten immer Gewinne erzielen?

In der Welt des quantitativen Handels gibt es ein scheinbar paradoxes Phänomen: Während private Anleger aufgrund von Marktschwankungen nervös werden, erzielen Options-Market-Maker stabile Gewinne. Was steckt dahinter? Die Antwort liegt in der heute zu analysierenden Gamma-Scalping-Strategie, die auf dem Black-Scholes-Modell basiert.

Der Kern dieser Strategie besteht darin, das Handelsverhalten von Options-Market-Makern zu simulieren: Durch den Aufbau eines synthetischen Straddle-Portfolios (Long Straddle) wird das Gamma genutzt, um dynamisch abzusichern und so von Volatilitätsarbitrage zu profitieren. Vereinfacht gesagt: Lassen wir die Mathematik für uns arbeiten, anstatt gegen die Marktstimmung anzukämpfen.

Mathematische Grundlage der Strategie: Praktische Anwendung des Black-Scholes-Modells

Das Black-Scholes-Modell ist nicht nur akademische Theorie, sondern der Grundstein der modernen Optionspreisbildung. In dieser Strategie konzentrieren wir uns auf fünf griechische Buchstaben:

Delta (Δ) : Misst die Sensitivität des Optionspreises gegenüber Änderungen des Basiswerts. Für ein Straddle-Portfolio liefern Delta-Änderungen die Signale für die Absicherung.

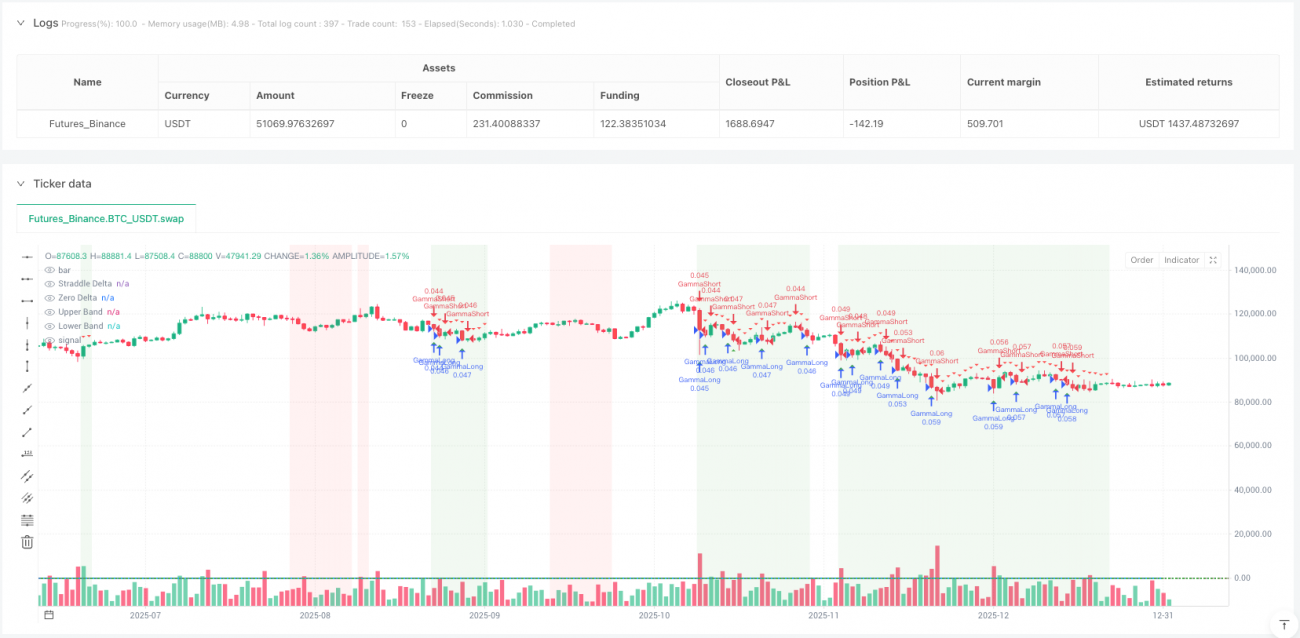

Gamma (Γ) : Die Änderungsrate des Deltas – das Herzstück der Strategie. Ein positives Gamma bedeutet, dass das Delta bei steigenden Kursen zunimmt und bei fallenden Kursen abnimmt, was Chancen für „niedrig kaufen, hoch verkaufen" schafft.

Theta (Θ) : Zeitverfall – die Kosten, die wir überwinden müssen. Nur wenn die tatsächliche Volatilität die implizite Volatilität übersteigt, können die Gewinne aus Gamma-Handel den Zeitverfall decken.

Vega (ν) : Sensitivität gegenüber Volatilität – hilft uns, das Volatilitätsumfeld einzuschätzen.

In der Code-Implementierung verwendet die Strategie die standardmäßigen Black-Scholes-Formeln, um diese griechischen Buchstaben zu berechnen, und sorgt mit der Standardnormalverteilungsfunktion (unter Verwendung der Abramowitz & Stegun-Approximation) für Rechengenauigkeit.

Wie erkennt man die besten Handelszeitpunkte?

Die Strategie verwendet ein dreistufiges Signal-Filter-System:

Erste Stufe: Volatilitätsregime-Erkennung

Durch den Vergleich des Verhältnisses von historischer zu impliziter Volatilität wird das aktuelle Volatilitätsumfeld bewertet. Wenn historische/implizite Volatilität > 1,2 ist, übersteigt die tatsächliche Marktvolatilität die Optionspreiserwartung – ideale Bedingungen für Gamma-Scalping.

Zweite Stufe: Gamma-Scalping-Auslöser

Wenn sich der Preis um ein bestimmtes Vielfaches des ATR bewegt, wird ein Handelssignal ausgelöst. Dieses Design ist raffiniert: Es stellt sicher, dass wir nur bei ausreichenden Kursbewegungen hedgen, und vermeidet übermäßigen Handel.

Dritte Stufe: Delta-Hedge-Band

Wenn das Netto-Delta des Straddle-Portfolios einen festgelegten Schwellenwert von der neutralen Position abweicht, wird ein Hedge-Signal erzeugt. Dies simuliert das Verhalten von Market-Makern, die Delta-neutral bleiben.

Wann ist diese Strategie am effektivsten?

Aus strategischer Sicht sind die optimalen Einsatzszenarien:

-

Hohe Volatilität : Wenn die tatsächliche Volatilität des Marktes dauerhaft über der impliziten Volatilität liegt, erzeugt der Gamma-Handel Überrenditen.

-

Rücksetzer in Trendbewegungen : Kurze Rücksetzer in starken Trends bieten oft gute Gelegenheiten für Gamma-Scalping.

-

Ereignisgetriebene Volatilität : Volatilitätsänderungen rund um Ereignisse wie Gewinnberichte oder Zentralbankentscheidungen schaffen ideale Handelsumgebungen.

Zu beachten: Die Strategie ist in Seitwärtsmärkten mit niedriger Volatilität weniger effektiv, da Kursbewegungen nicht ausreichen, um gültige Gamma-Handelssignale auszulösen.

Raffiniertes Risikomanagement

Das Risikomanagement dieser Strategie zeigt professionelles quantitatives Trading-Niveau:

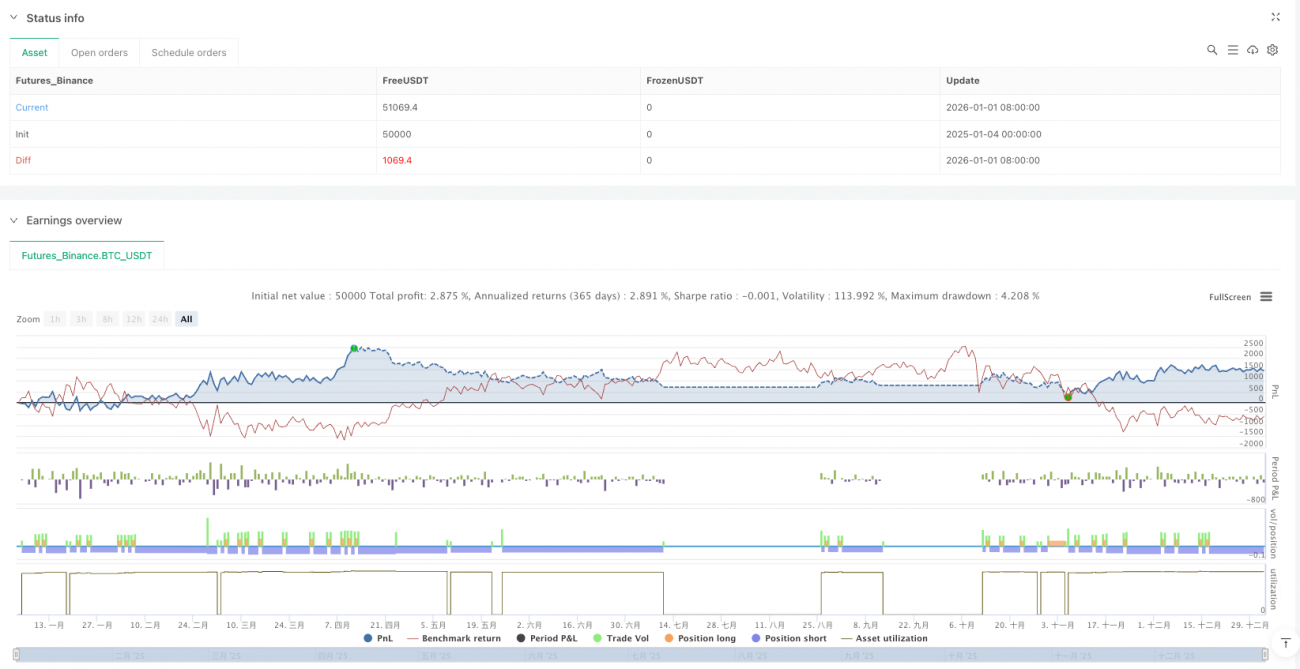

Dynamisches Positionsmanagement : Die Positionsgröße wird an die Volatilität angepasst – bei hoher Volatilität kleinere Positionen, bei niedriger Volatilität größere. Dies steht im Gegensatz zum traditionellen festen Positionsmanagement.

Mehrstufiger Stop-Loss-Mechanismus : Kombiniert ATR-basierte Stopps, maximalen Drawdown-Schutz und zeitwertbasierten Ausstieg.

Beschränkung gleichzeitiger Positionen : Begrenzung der maximalen Anzahl gleichzeitig offener Positionen zur Kontrolle des Gesamtrisikos.

Innovationen und Grenzen der Strategie

Innovationen :

- Vollständige Integration komplexer Options-Griechen in Aktien-/Futures-Handel

- Dynamische Volatilitätsregime-Erkennung statt statischer Parameter

- Mehrdimensionale Signalbestätigung zur Reduzierung von Fehlsignalen

Potenzielle Grenzen :

- Empfindlich gegenüber Transaktionskosten – benötigt niedrige Gebühren

- Unter extremen Marktbedingungen können Annahmen des Black-Scholes-Modells versagen

- Hohe strategische Komplexität erfordert gründliche Backtest-Validierung

Praktische Tipps und Optimierungsrichtungen

Basierend auf einer detaillierten Analyse des Codes empfehle ich:

- Parameteroptimierung : Dynamische Anpassung der Volatilitätsschwellen und Hedge-Bandbreiten je nach Marktumfeld

- Mehrzeitrahmen-Bestätigung : Einbeziehung längerfristiger Volatilitätstrends zur Signalfilterung

- Kostenkontrolle : Strikte Kontrolle von Slippage und Gebühren im Live-Handel, da diese die Rentabilität direkt beeinflussen

Diese Strategie zeigt die Faszination des quantitativen Handels: Durch mathematische Modelle wird komplexes Marktverhalten in ausführbare Handelsregeln übersetzt. Obwohl sie nicht bei jedem Trade Gewinne garantieren kann, bietet sie langfristig einen Handelsrahmen mit positivem Erwartungswert.

Für Quant-Trader, die das Wesen des Optionshandels verstehen wollen, ist diese Strategie zweifellos ein hervorragendes Lernbeispiel. Sie zeigt nicht nur, wie man Theorie in die Praxis umsetzt, sondern offenbart auch die Denkweise professioneller Trader: Nicht die Richtung vorhersagen, sondern Risiken managen – und die Wahrscheinlichkeit für sich arbeiten lassen.

- 1