En los últimos años, los cambios significativos en el panorama financiero han cambiado la dinámica de los mercados globales, incluido el sector de las criptomonedas. La guerra en curso en Ucrania, el aumento de la inflación, el escenario de un aterrizaje blando en la economía estadounidense y la reciente reducción a la mitad de Bitcoin han tenido un profundo impacto en la emoción del mercado y la evolución de los precios.Seguimiento de tendencias de Bitcoin y regreso al promedioEl nuevo estudio explora el rendimiento de estas estrategias entre noviembre de 2015 y agosto de 2024, teniendo en cuenta los cambios más recientes. El estudio también explora los cambios en el mercado entre febrero de 2022 y agosto de 2024, destacando los desarrollos desde el estudio anterior. Además, evalúa el impacto de los movimientos de precios de Bitcoin en relación a la temporada, similar a nuestro artículo anterior.La estacionalidad de BitcoinA través del análisis de estos factores, nuestro objetivo es obtener una comprensión más profunda del comportamiento evolutivo de las principales criptomonedas del mundo y orientar a los inversionistas para que respondan al complejo entorno de mercado de hoy.

Análisis dentro de la muestra

Todos los análisis se basan en elGemini DataLos datos reales de BTC diarios en la página. Estos datos representan el precio de apertura de BTC a las 0:00 del 9 de octubre de 2015 al 20 de agosto de 2024, con la primera fecha de observación el 11 de noviembre de 2015. La estrategia MIN y MAX se aplican a estos datos.

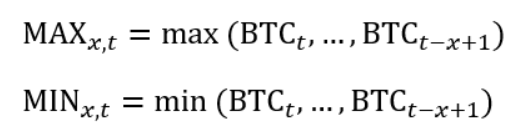

Al igual que en el texto original, en cada día (t) observado, calculamos el precio máximo (MAX) y mínimo (MIN) de BTC en los últimos 10, 20, 30, 40 y 50 días:

Donde BTCt es el precio del día t y X es el período retrospectivo.

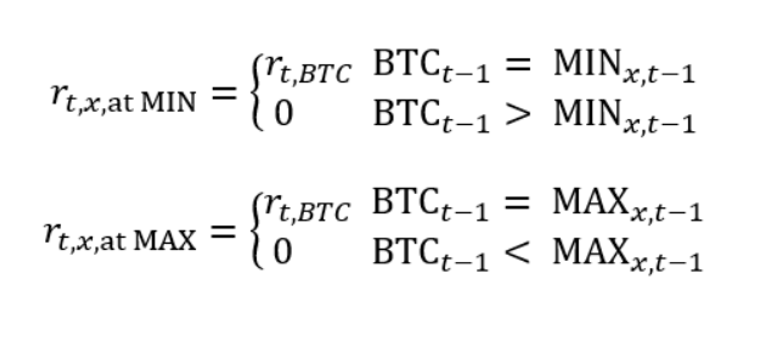

En el siguiente paso, exploraremos el comportamiento de BTC cuando el precio alcanza un máximo o mínimo en un período de tiempo dado. A diferencia del original, en esta ocasión no nos centramos en el comportamiento por debajo del máximo o por encima del mínimo. Para el cálculo, usamos la siguiente fórmula:

donde rt,x es el beneficio de BTC en el día t del ciclo de x días.

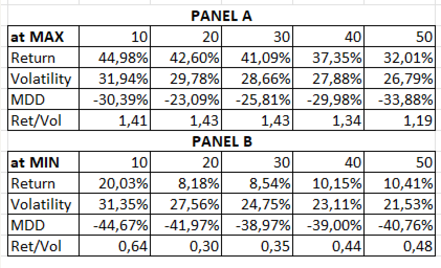

Tabla 1 Características básicas del rendimiento de las estrategias que se negocian en MAX (en el panel A) y MIN (en el panel B), donde Return representa el rendimiento anual, Volatilidad representa el índice de volatilidad anual, MDD representa el máximo retiro y Ret/Vol representa el rendimiento anual dividido por el índice de volatilidad anual.

De acuerdo con la Tabla 1, ambas estrategias siguen siendo efectivas, especialmente en el ciclo de 10 días. Para la estrategia MAX que se muestra en el panel A, parece ser mejor que la estrategia MIN en el panel B, ya que tiene mayores ganancias y menores retiros, aunque ambas estrategias son efectivas para el comercio.

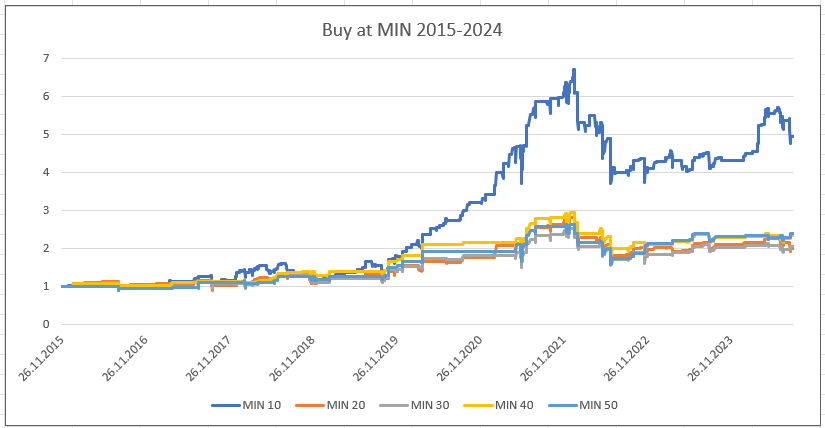

Las compras en MIN crecen más lentamente, con más partes planas en la curva, en comparación con las compras en MAX, pero también con un retroceso más grave, como lo demuestra el valor de la Tabla 1.

En general, ambas estrategias tienen un menor efecto en comparación con el estudio original. Sin embargo, según los resultados del estudio, siguen siendo relevantes y más efectivas cuando se compra BTC en el precio más alto o más bajo en los últimos 10 días.

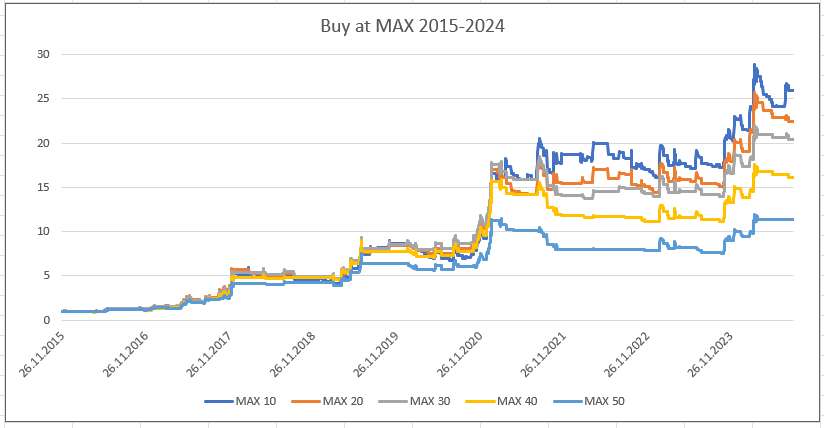

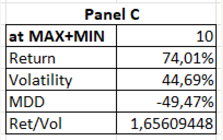

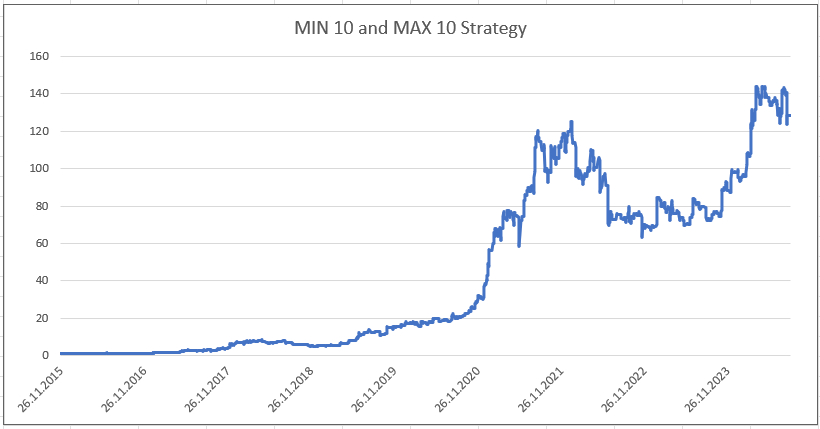

En el estudio anterior, hemos obtenido los mejores resultados con la combinación de la estrategia MIN y la estrategia MAX, comprando BTC cuando el precio ha alcanzado un mínimo y un máximo en los últimos 10 días. Sobre esta base, hemos decidido volver a desarrollar la estrategia para un período de tiempo más largo.

Tabla 2 Características básicas del rendimiento de las estrategias que se negocian en MAX y MIN (en el panel C), donde Return representa el rendimiento anual, Volatilidad representa el índice de volatilidad anual, MDD representa el máximo retiro y Ret/Vol representa el rendimiento anual dividido por el índice de volatilidad anual.

Con este método, todavía podemos obtener altos rendimientos (la estrategia MIN+MAX está cerca de su nivel más alto histórico) y la retirada es más baja que en el mercado de BTC que solo compra y mantiene el token.

Análisis externo de la muestra

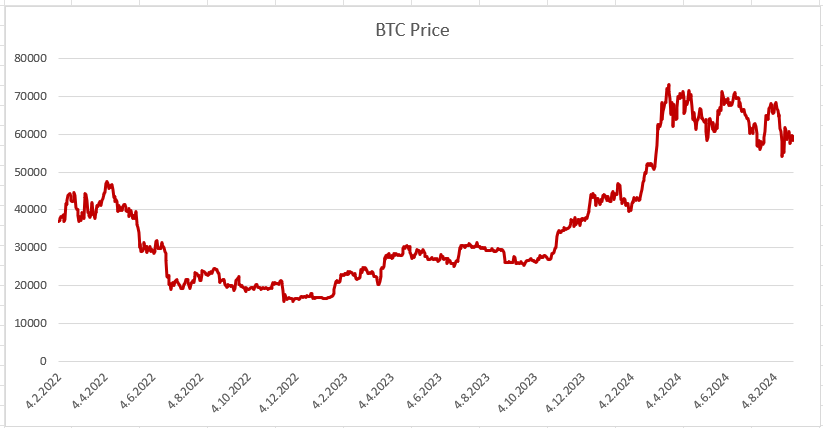

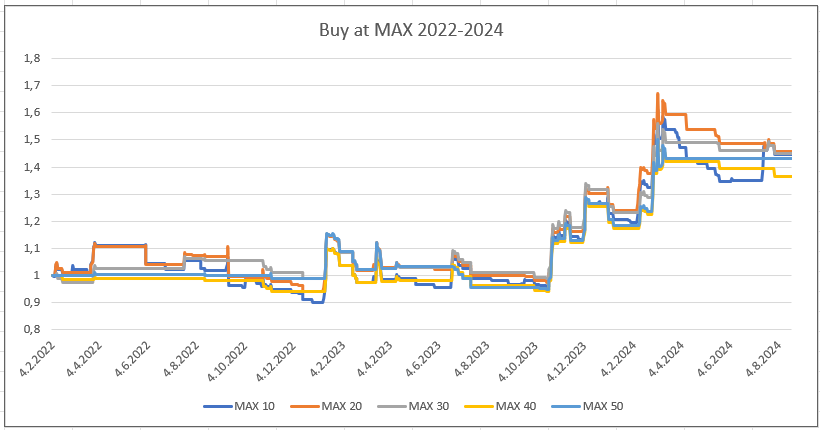

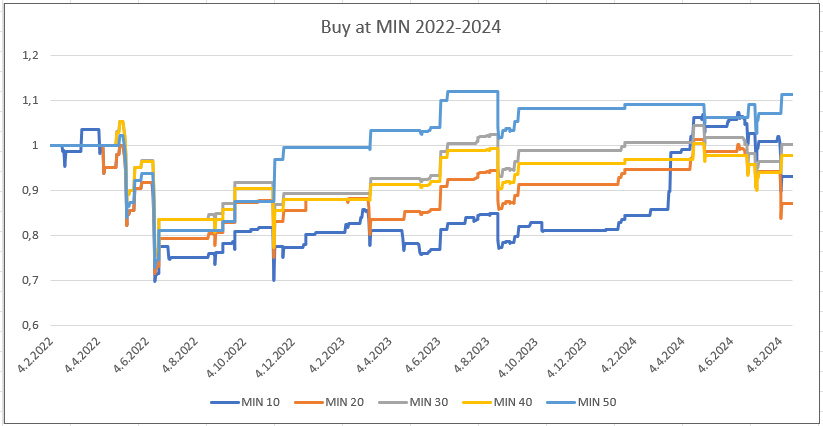

Luego, aplicamos estas estrategias solo a las fechas no incluidas en el estudio original, concretamente del 4 de febrero de 2022 al 20 de agosto de 2024. Durante este período, el precio de Bitcoin experimentó una caída drástica, lo que proporciona una prueba de estrés perfecta para el análisis fuera de la muestra.

Los últimos dos años y medio han sido desafiantes para esta popular criptomoneda debido a la guerra en curso en Ucrania, la creciente inflación o el aterrizaje débil de la economía estadounidense, todo lo cual ha tenido un gran impacto en el panorama financiero. Además, el 19 de abril de 2024 marcó la reducción de Bitcoin a la mitad, lo que también afectó al precio.

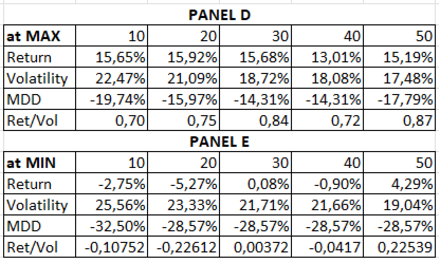

Tabla 3 Características básicas del rendimiento de las estrategias que se negocian en MAX (en el panel D) y MIN (en el panel E), donde Return representa el rendimiento anual, Volatilidad representa el índice de volatilidad anual, MDD representa el máximo retiro y Ret/Vol representa el rendimiento anual dividido por el índice de volatilidad anual.

A pesar de la caída del precio de BTC, la estrategia MAX sigue siendo efectiva. Sin embargo, comprar cuando BTC alcanza su máximo de 10 días no parece ser tan efectivo como comprar cuando alcanza su máximo de 20 días, pero sigue siendo valioso, al igual que en todos los demás períodos. Por otro lado, el segundo paso de la estrategia MIN+MAX es comprar en el punto más bajo.

Estacionalidad

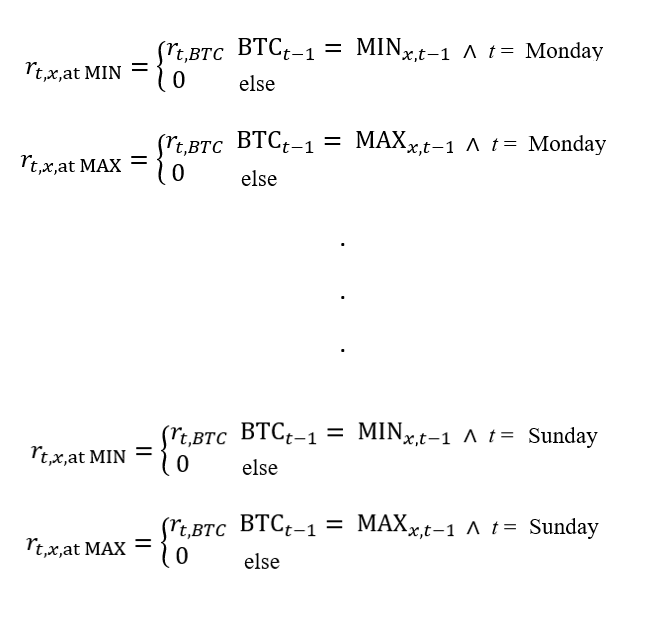

Dado que el efecto estacional de Bitcoin es importante, como se discutió en el artículo sobre la estacionalidad de Bitcoin, nos gustaría saber si la estacionalidad diaria afecta a la estrategia MIN/MAX. Para cada día desde el 9 de octubre de 2015 hasta el 20 de agosto de 2024, usamos la fórmula modificada que contiene una fecha específica:

Usando este método, generamos 7 gráficos inicialmente para la estrategia MAX, y luego 7 gráficos para la estrategia MIN. El gráfico de la primera línea corresponde a la calculación del tiempo t = lunes, la segunda línea corresponde a la calculación del tiempo t = martes, y así sucesivamente.

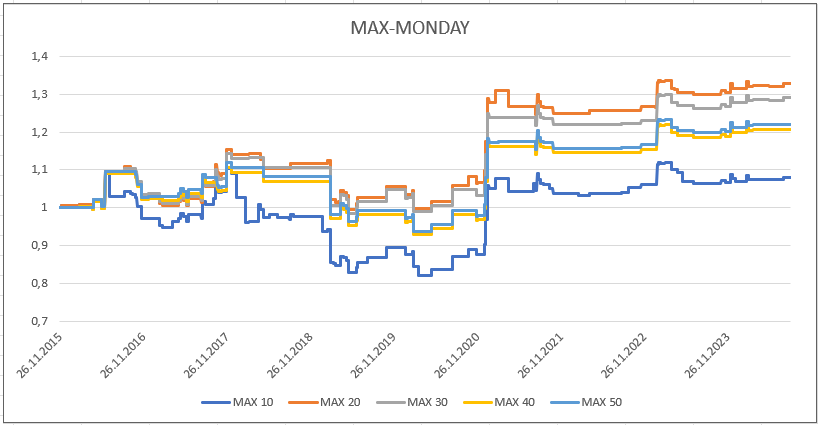

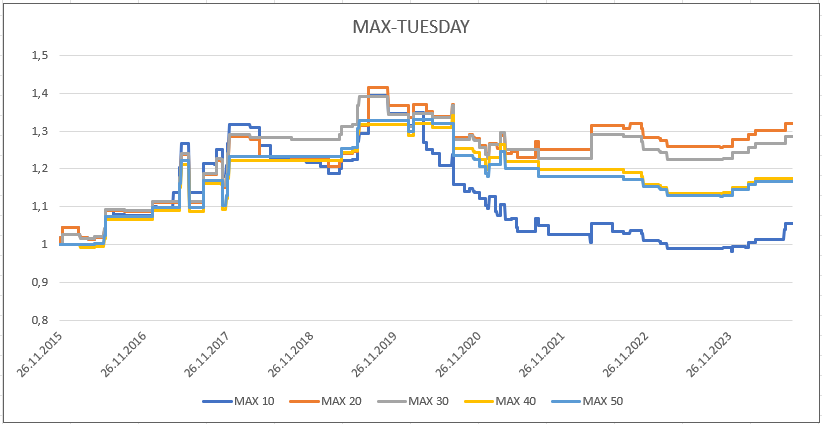

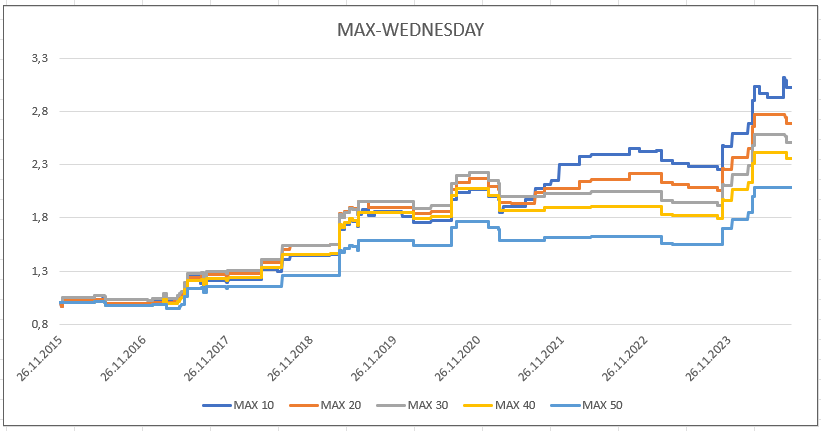

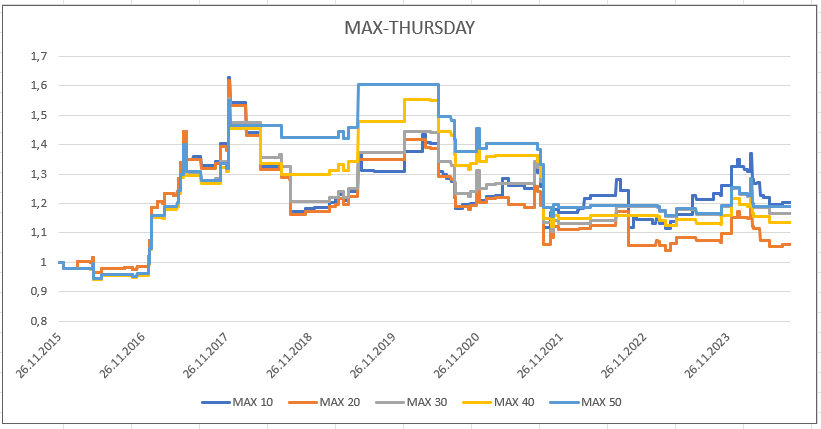

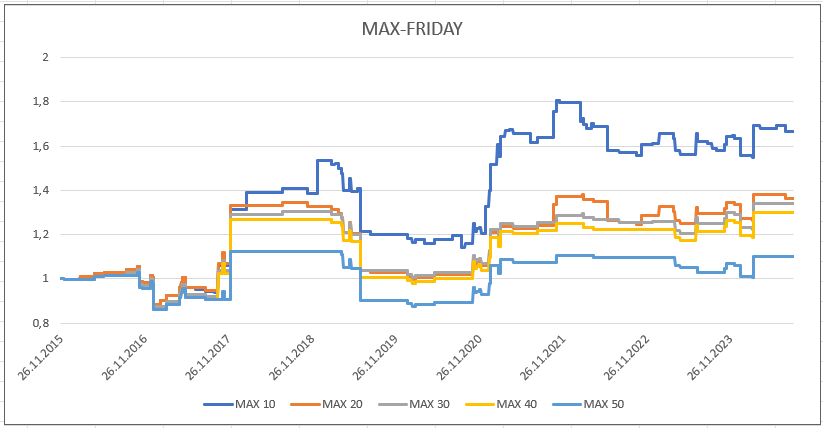

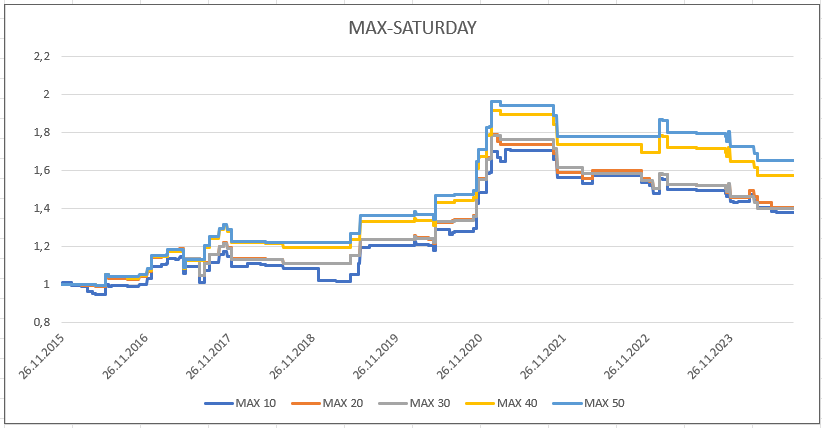

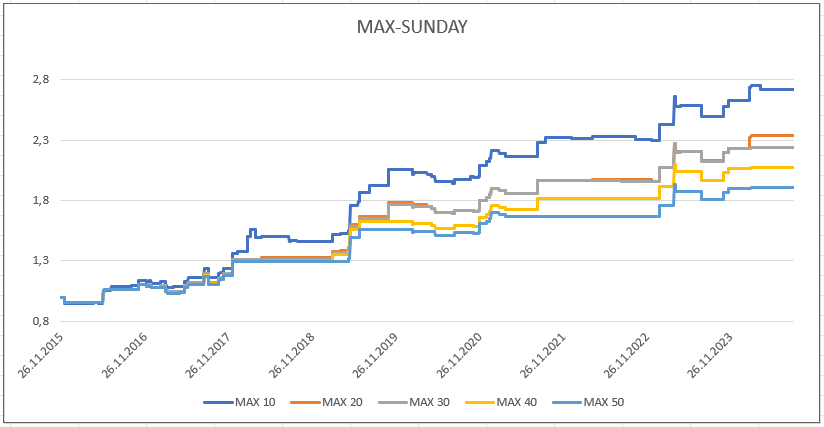

La estacionalidad en la estrategia MAX

De acuerdo con el gráfico anterior, podemos decir que las fechas más fuertes para tener BTC cuando BTC alcanza su máximo son los miércoles y los domingos, de los cuales los máximos de 10 días muestran nuevamente el mejor resultado. Inicialmente, asumimos que existe un efecto de fin de semana, en el que los viernes, sábados, domingos y lunes tienen un mejor rendimiento.

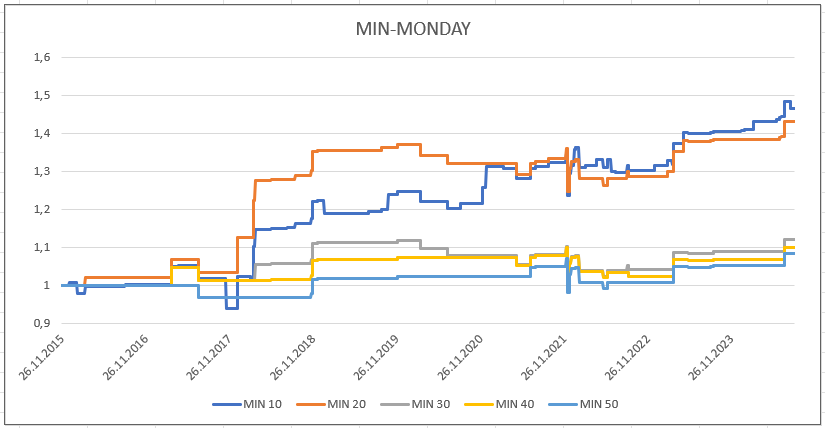

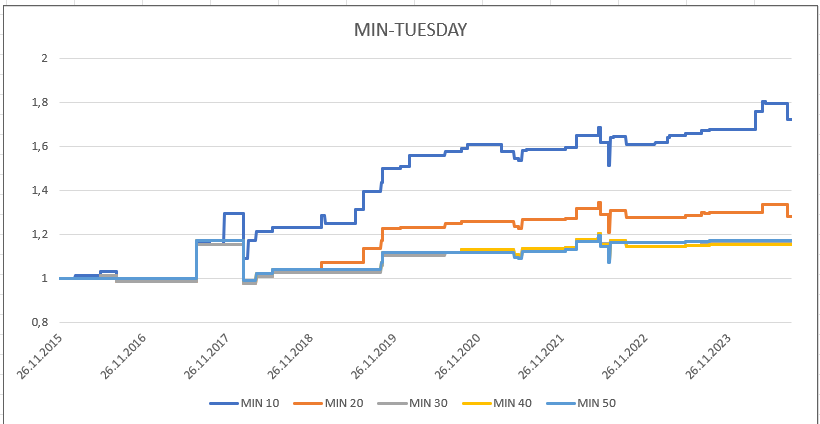

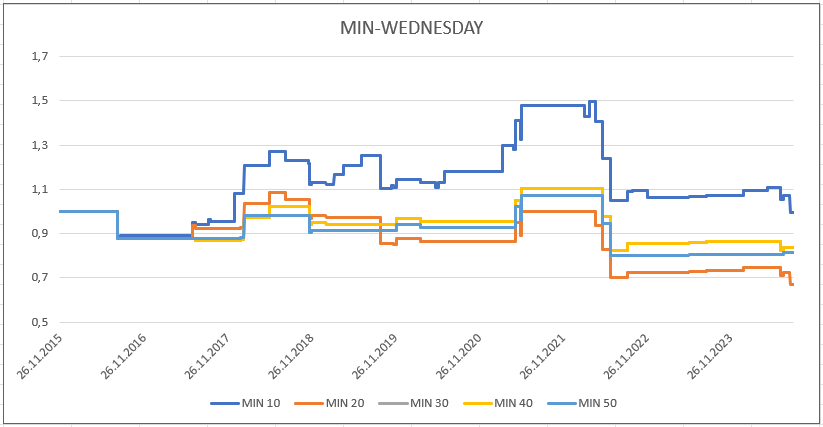

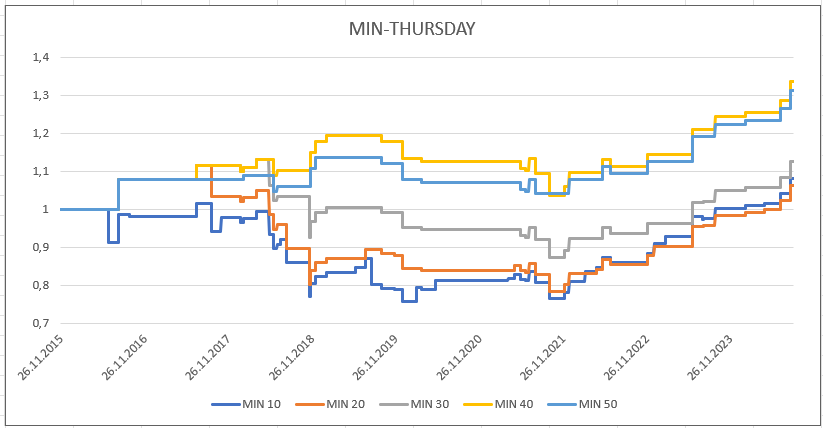

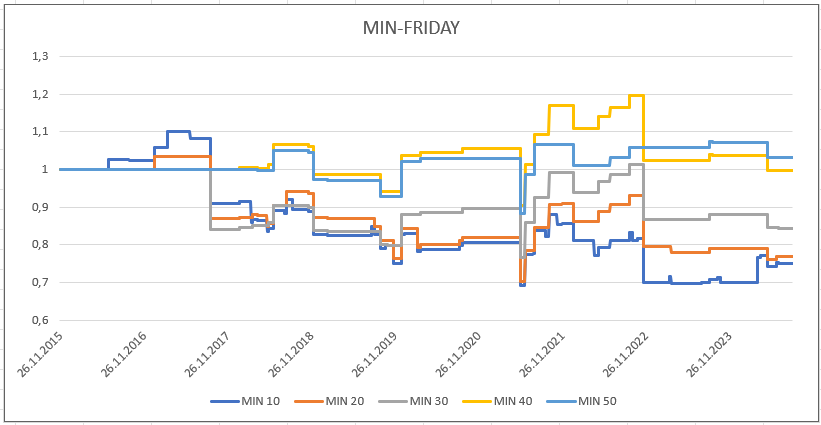

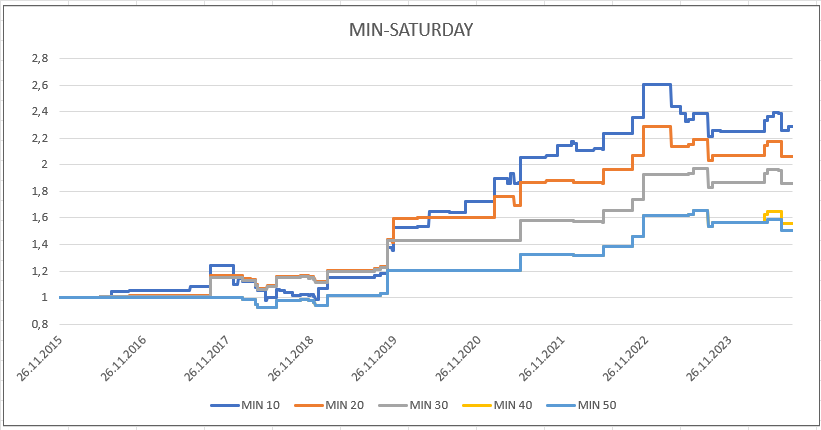

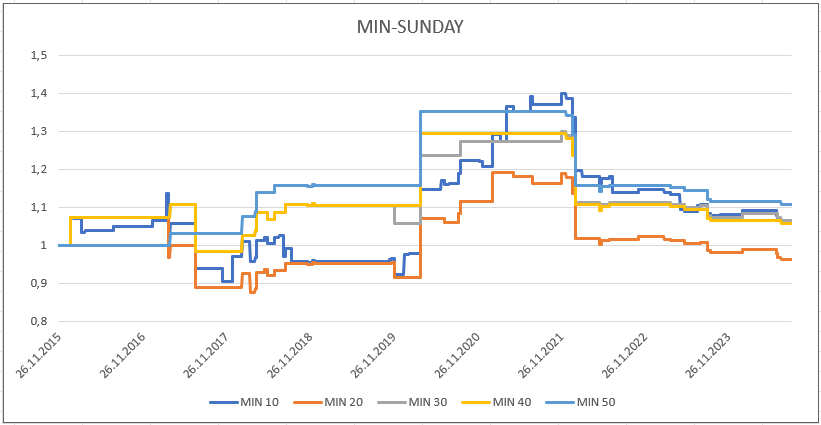

La estacionalidad en la estrategia del MIN

Es más rentable comprar BTC a precios más bajos los martes y sábados, mientras que los precios más bajos de 10 días muestran nuevamente los mejores resultados. Consideramos que incluso en la estrategia MIN, no existe un efecto estacional. Además, los días de excelente rendimiento no son continuos, por lo que esta situación puede ser solo una coincidencia fortuita.

en conclusión

Sin embargo, la estrategia MAX sigue siendo muy eficaz. Si asumimos que las criptomonedas crecerán a largo plazo, es razonable considerar la aplicación de la regla de seguimiento de tendencias a BTC. Según los resultados de este estudio, es posible lograr la mayor parte del rendimiento de BTC sin experimentar un grave retroceso.

El artículo original fue publicado en el sitio web de la entidad en inglés, www.bitcoin.com.

- 1