Estrategia innovadora de trading programático: cómo hacer que los parámetros se muevan

1

2361

1

2361

Estrategia innovadora de trading programático: cómo hacer que los parámetros se muevan

Muchas personas que se encuentran en el primer contacto con la negociación programada eligen la opción de optimización de parámetros para seleccionar los parámetros. Poco a poco, a medida que el entorno de la negociación cambia, los comerciantes suelen comenzar a ajustar los parámetros de forma autónoma. Aunque no todos los parámetros requieren que hagamos ajustes continuos, si se ajustan los parámetros de nuestro programa a medida que el entorno cambia, esta práctica puede hacer que el programa sea más flexible.

- #### Aquí tenemos un ejemplo simple: la estrategia de ruptura de intervalos de N días, o en otras palabras, la estrategia de ruptura de N raíces de barra K.

Entonces, en qué mercado es más fácil ganar dinero con esta estrategia de ruptura de la tendencia? Naturalmente, es más fácil ganar dinero en el mercado de la mayoría de los mercados o en el mercado de la mayoría de los mercados. Pero si nos encontramos con el movimiento de la configuración de la corrección, es posible que surja el problema de la repetición de la señal de la falta.

Entonces, en el campo de la negociación programada, ¿cuál es el problema con este N? Podríamos establecer N como 5, si la tendencia es evidente ahora, entonces entraremos más rápido. Pero si la tendencia no es evidente, de repente, esto es muy problemático.

En primer lugar, la tendencia es si es muy obvio que determina el tamaño de N. Si la tendencia es obvia, significa que el índice va a fluctuar mucho. Por el contrario, si la tendencia es de liquidación, significa que el índice se organizará dentro de un determinado intervalo, es decir, la fluctuación será relativamente pequeña.

Si empezamos con N como 20, podemos calcular la diferencia estándar de 20 barras de K, que aquí se llama V20. Si queremos medirlo en un momento, supongamos que tenemos 10 barras de K, y calcular la diferencia estándar de 10 barras de K, supongamos que es V10. Vamos a ver en el código fuente de la siguiente estrategia cómo podemos usar los cambios en la frecuencia de oscilación para cambiar N.

- #### La estrategia de la ruptura en el espacio de N días:

Supongamos que el precio de hoy se compra cuando el precio más alto se rompe con el precio más alto de los últimos N días y se vende cuando el precio más bajo se cae con el precio más bajo de los últimos N días. Esta estrategia es más adecuada para los productos con una tendencia evidente, especialmente los productos unilaterales.

Para probar el índice de acciones de mercancías IF, se utilizan dos gráficos, el subgráfico 1 con un ciclo de 1 hora y el subgráfico 2 con un ciclo de 1 día. El código es el siguiente:

inputs: x(20),y(10) ;

//定义波动率参数

Vars: V20(10),V10(10),N2(10),N1(10),N(10);

//定义变量

V20=Volatility(x)of data2;

V10=Volatility(y)of data2;

//定义波动率取日线数据,取子图2的日线线数。这个Volatility函数是分别取20日跟10日ATR的移动平均数值

if V10<>0 and N2<>0 then begin

N1=(N*V20)/V10;

//定义N1的值,前提让分母不为0时执行,

//这N1=(N*V20)/V10是此参数自动化的核心, 代表你将原本固定N天的参考值改成会/根据V20和V10而变动的N1值, V20是较长期的,而V10是近期,大家看到这个公式应该可以发现,当你近期的波动率变大时,表示趋势出现,你的N1就会变小,而近期的波动率变得越小时,表示在盘整,N1就会变大,这样新的N变化似乎比较合理一点。

N2=IntPortion(N1);

//给N1取整赋值给N2

end;

value1=Average(high of data2,N2)of data2;

value2=Average(low of data2,N2)of data2;

//定义前N2天的高点跟低点的值给value1和value2

if close crosses above value1 then begin

buy next bar at market;

end;

//当价格上穿高点时买入或者反向

if close crosses below value2 then begin

sellshort next bar at market;

end;

//当价格下穿低点时开空或者反向

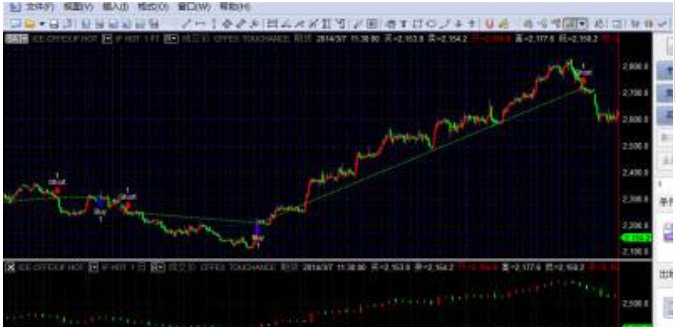

- #### La estrategia de carga de la muestra:

Esto es todo lo que hay que saber acerca de la automatización de los parámetros de las estrategias de ruptura, y esperamos que todos aprendan y discutan con nosotros!