Estrategia de trading de reversión basada en la amplitud de la regresión

1

2405

1

2405

Estrategia de trading de reversión basada en la amplitud de la regresión

- #### NO1: El prólogo

El agua del río no necesita planificar su propia ruta de movimiento, pero sin excepción llega al océano. Lo mismo ocurre con el precio, siempre se mueve a lo largo de la línea de menor resistencia, siempre es fácil. Si la resistencia ascendente es menor que la resistencia descendente, el precio sube, y viceversa.

Después de cada movimiento de tendencia importante, ya sea una tendencia alcista o una tendencia descendente, se producirá un cierto grado de retroceso. El retroceso a menudo constituye un cierto porcentaje de la amplitud del precio original, lo que se denomina retroceso porcentual.

- #### NO2: Teoría de la estrategia

La inversión de precios es el resultado de una conversión de energía, un proceso difícil que requiere suficiente tiempo y espacio para el intercambio de energía. Pero como la ley de la conservación de la energía, el tiempo se puede intercambiar por el espacio, al contrario, el espacio puede compensar el tiempo.

En contraste, una reversión basada en puntos fijos puede estar sujeta a cambios en la volatilidad de los precios de las variedades, pero una reversión basada en porcentajes fijos es menos perturbada de manera similar, a menos que el nivel de volatilidad de la variedad haya cambiado. Esta estrategia se basa en esto.

- #### NO3: Teoría de la estrategia

De la misma manera, en esta estrategia, no se define cómo distinguir entre tendencias y oscilaciones, sino que se va directamente al tema y se abre una posición de equilibrio en función de la relación entre el precio actual y los altos y bajos anteriores. Ya que ya sea una tendencia o una oscilación, estos son solo conceptos definidos de manera subjetiva por la gente, y nadie sabe si es una tendencia o una oscilación antes de que salga la situación, por lo que estas definiciones subjetivas son conceptos típicos utilizados en el análisis posterior.

Además, en diferentes marcos de tiempo y fuerza de la estructura de la tendencia, la oscilación y la tendencia son básicamente difíciles de definir con precisión, la oscilación del gran ciclo es la tendencia del pequeño ciclo. Es decir, no tiene sentido analizar la oscilación y la definición de la tendencia antes de que la situación no salga.

-

NO4: Estrategia de las necesidades básicas

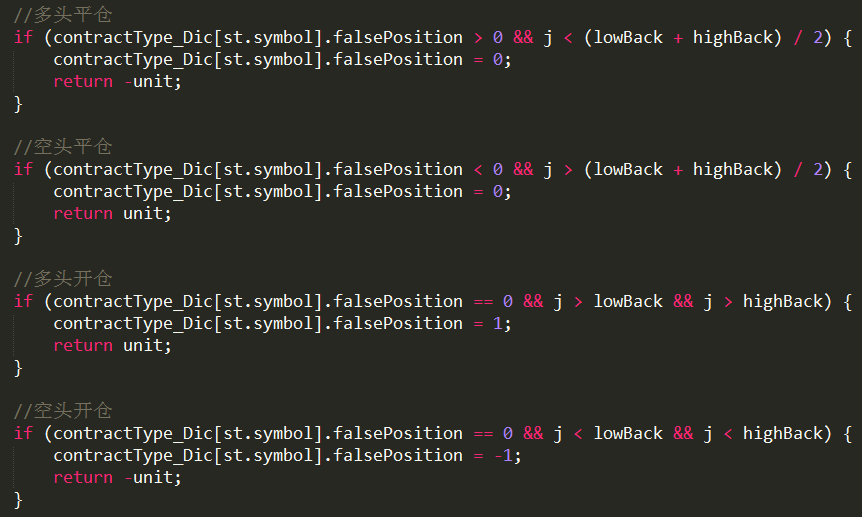

- 1 Definición de los parámetros

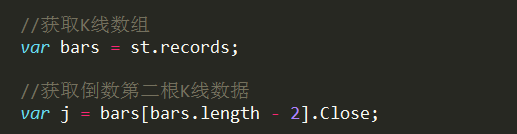

- 2 Obtener datos de precios

- 3. Obtener los datos necesarios

-

NO5: Condiciones de acceso

Posiciones múltiples: si no se tiene una posición en ese momento y el precio es mayor que el precio mínimo de la línea N-raíz K anterior + porcentaje de amplitud.

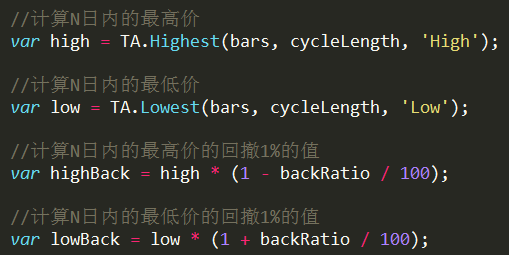

Posiciones en blanco: si no se mantienen posiciones en ese momento y el precio es menor que el precio más alto dentro de la línea N-raíz K anterior - porcentaje de amplitud ≠

Posicionamiento en el plano: Si actualmente se tiene más de una orden y el precio es menor que la suma de los precios más bajos y más altos de las líneas N-raíz K anteriores.

Posicionamiento en blanco: si se tiene un boleto en blanco y el precio es mayor que la suma de los precios más bajos y más altos de la línea K de la raíz N anterior.

La fuente es la siguiente:

- #### NO6: Reflexiones sobre el desempeño

- #### NO7: Mejoras en las estrategias

En general, esta es una estrategia de gran utilidad general. Por supuesto, esta es solo una idea de estrategia simple, que tal vez se pueda mejorar en otros lugares:

Aumentar el factor de volatilidad. Todos sabemos que cada variedad tiene su propia personalidad, y que los aspectos básicos y técnicos se influyen mutuamente. Aumentar el factor de volatilidad puede reflejar de manera más objetiva el movimiento de los precios de la variedad actual.

Cambiar el ciclo fijo por el ciclo de adaptación. El parámetro central de esta estrategia, en realidad, es solo uno, y el parámetro es fijo. Si aumentamos o disminuimos el parámetro fijo de forma dinámica a través de la relación entre la velocidad y la aceleración de los cambios en el precio, podemos reflejar mejor las condiciones en ese momento.

Convertir el porcentaje de reversión en un valor fijo. Por ejemplo, si el precio actual es de 1000, el 1% es de 10; si el precio actual es de 5000, el 1% es de 50.

- #### NO8: El final

En resumen, cualquier forma de precio necesita un cierto tiempo para formarse si se quiere generar una nueva tendencia de gran alcance.

El mercado tiene su propia concepción de tiempo, no importa si es primavera, verano, otoño o invierno, con sol o lluvia, todos los días entran al mercado. Porque, una caída en picado requiere mucho tiempo para recuperarse, y a la vez destruye la mentalidad.

- #### NO9: Sobre nosotros

Nuestro objetivo es cambiar el círculo cuantitativo actual, que no tiene productos secos, comunicaciones cerradas y estafadores, para crear un círculo cuantitativo más puro. Este mundo nunca creó conocimiento y teorías, que simplemente ya existen esperando que las descubramos.

¡Compartir es una actitud, y más aún, una sabiduría!

El autor: Hukybo