Estrategia de negociación de alta frecuencia con cartera de órdenes basada en aprendizaje automático

1

8025

1

8025

Estrategia de negociación de alta frecuencia con cartera de órdenes basada en aprendizaje automático

- ### Una teoría

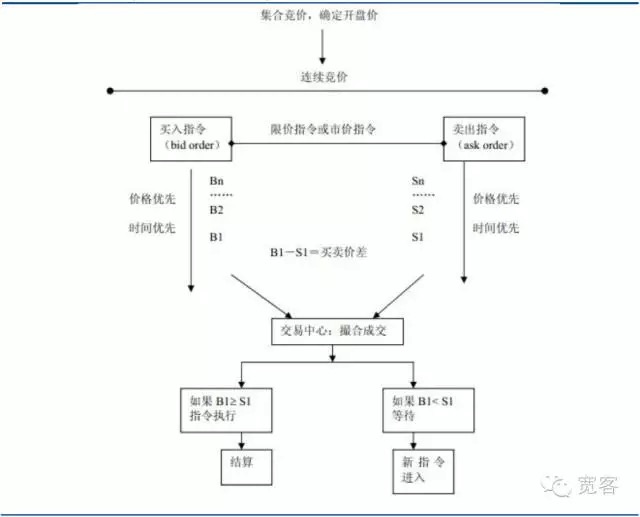

El mecanismo de negociación del mercado de valores se puede dividir en dos tipos: los mercados impulsados por ofertas y los mercados impulsados por órdenes. El primero depende de los comerciantes de mercado para proporcionar liquidez, y el segundo se basa en el suministro de liquidez a través de los listados de precios limitados, que se forman a través de la compra por encargo de los inversores y la venta por encargo de los precios de oferta. El mercado de valores de China pertenece a los mercados impulsados por órdenes, que incluyen el mercado de acciones y el mercado de futuros.

Gráfico 1 Diagrama del mercado impulsado por pedidos

Gráfico 1 Diagrama del mercado impulsado por pedidos

-

(i) Descripción de la libreta de pedidos de la lista de precios límite

El estudio de la libreta de pedidos pertenece a la categoría de estudio de la microestructura del mercado. La teoría de la microestructura del mercado se basa en la teoría de precios y la teoría de los fabricantes de la microeconomía como fuente de ideas, y en el análisis de sus problemas centrales sobre el proceso y las causas de la formación de precios en la transacción de activos financieros, se utilizan varias teorías y métodos, como equilibrio general, equilibrio local, ganancias marginales, costos marginales, continuidad del mercado, teoría de existencias, teoría del juego y economía de la información.

Desde el punto de vista de los avances de la investigación en el extranjero, el campo de la microestructura del mercado está representado por O’Hara, y la mayoría de las teorías se basan en el mercado de los comerciantes (es decir, el mercado impulsado por la oferta), como el modelo de inventario y el modelo de información. Este año, el orden impulsado en el mercado de transacciones reales ha ocupado gradualmente la parte superior, pero la investigación específica sobre el mercado impulsado por los pedidos es menor.

El mercado de valores y el mercado de futuros domésticos pertenecen a los mercados impulsados por órdenes, la siguiente imagen es una captura de pantalla de la libreta de órdenes de Level_1 del contrato de futuros del índice de acciones IF1312. No se obtiene mucha información directamente de arriba, la información básica incluye un precio de compra, un precio de venta, una cantidad de compra y una cantidad de venta. En algunos artículos académicos en el extranjero, y la libreta de pedidos correspondiente, también hay una libreta de pedidos, que incluye los datos más detallados de la captura de pedidos, cada una con información sobre la cantidad de pedidos, precios de transacción, tipos de pedidos, etc.

Gráfico 2 Libros de órdenes de índices de acciones, futuros y contratos de nivel 1

Gráfico 2 Libros de órdenes de índices de acciones, futuros y contratos de nivel 1 -

(ii) Progreso en el estudio de las transacciones de alta frecuencia en la cartera de pedidos

La modelación dinámica de la libreta de pedidos se puede realizar de dos maneras principales, una es el método clásico de la economía cuantitativa y la otra es el método de aprendizaje automático. El método de la economía cuantitativa es un método de investigación clásico de la corriente principal, por ejemplo, la descomposición de MRR para el análisis de la diferencia de precios, la descomposición de Huang y Stoll, etc., el modelo de ACD para la duración de los pedidos, el modelo logístico para la predicción de precios.

El aprendizaje automático también es muy activo en la investigación académica en el campo de las finanzas, por ejemplo, en el año 2012 en ChinaForecasting trends of high_frequency KOSPI200 index data using learning classifiersEs una idea de investigación común, que utiliza los indicadores comunes del análisis técnico (MA, EMA, RSI, etc.) para hacer predicciones de mercado. Pero esta práctica es insuficiente para explorar la información dinámica de la libreta de pedidos.

-

Aplicación del aprendizaje automático en el comercio de alta frecuencia de libros de pedidos

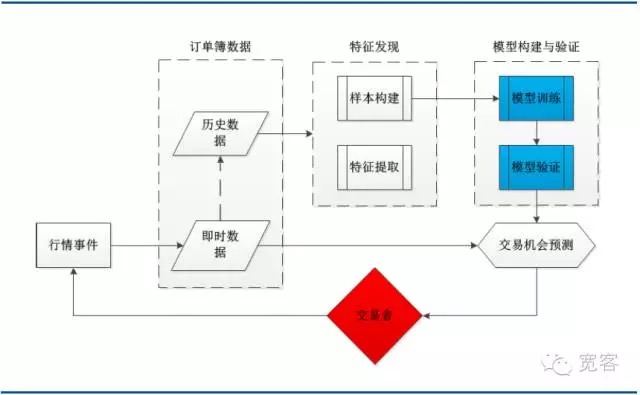

- #### (I) El mapa de la arquitectura del sistema

El siguiente gráfico es un esquema de la arquitectura del sistema de una estrategia de negociación de aprendizaje automático típica, que incluye datos de la libreta de pedidos, descubrimiento de características, construcción de modelos y verificación de oportunidades de negociación. Los módulos principales son:

Figura 3 Diagrama de la arquitectura del sistema para la modelación de la libreta de pedidos basada en el aprendizaje automático

Figura 3 Diagrama de la arquitectura del sistema para la modelación de la libreta de pedidos basada en el aprendizaje automático- #### (b) Descripción de la máquina de soporte de vectores

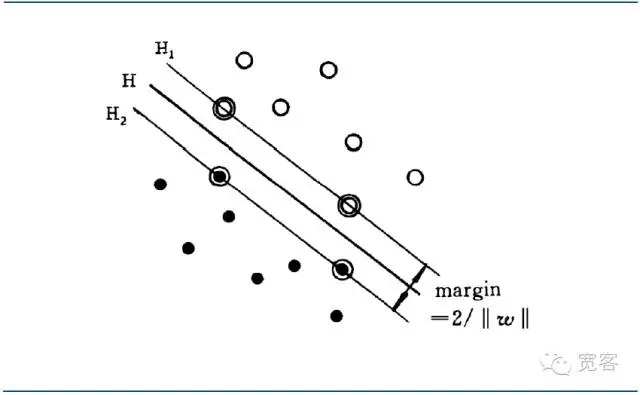

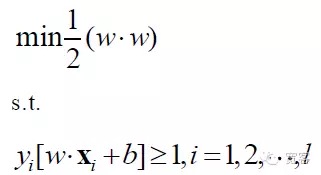

En la década de 1970, Vapnik y otros comenzaron a construir un sistema teórico más completo de la teoría del aprendizaje estadístico (SLT, Statistical Learning Theory), que se utiliza para estudiar las leyes estadísticas y la naturaleza de los métodos de aprendizaje en un contexto de muestra limitada, para crear un buen marco teórico para los problemas de aprendizaje de máquinas de muestra limitada, para resolver mejor los problemas prácticos como la pequeña muestra, la no linealidad, la alta dimensión y los mínimos locales. En 1995, Vapnik y otros explicaron un nuevo método general de aprendizaje para soportar vectores de máquina (SVM, Support Vector Machine).

El SVM se desarrolla a partir del supraplano de clasificación óptima en el caso de divisibilidad lineal. Para el problema de clasificación de dos clases, se establece que el conjunto de muestras de entrenamiento es: ((xi,yi), i = 1,2 … l, l es el número de unidades de la muestra de entrenamiento, xi es la muestra de entrenamiento, yi pertenece a {-1 + 1} es la etiqueta de clase de la muestra de entrada x ((output esperado)) El punto de partida del algoritmo SVM es encontrar el supraplano de clasificación óptima.

El superplano de clasificación óptima no solo separa correctamente todas las muestras (un margen de error de entrenamiento de 0), sino que también permite que el margen entre las dos categorías sea el máximo, definido como la suma de la distancia mínima entre el conjunto de datos de entrenamiento y el superplano de clasificación. El superplano de clasificación óptima significa que el error de clasificación promedio de los datos de prueba es el mínimo.

Si existe un hiperplano en el espacio vectorial d:

F(x)=w*x+b=0

El superplano que puede separar estos dos tipos de datos se llama interfaz de separación.*x es el interior de dos vectores w y x en un espacio vectorial de dimensiones d.

Si la interfaz es:

w*x+b=0

El interfaz óptima es la que permite que el interfaz tenga el mayor margen entre las dos clases de muestras más cercanas.

Gráfico 4 Diagrama de la interfaz óptima de clasificación de SVM

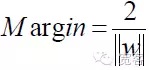

Gráfico 4 Diagrama de la interfaz óptima de clasificación de SVMLa estandarización de la ecuación de la interfaz óptima permite que la distancia entre dos clases de muestras

Así que para cualquier muestra, hay

Para obtener una interfaz óptima, además de cumplir con la fórmula anterior, se debe minimizar.

El modelo matemático del problema SVM es entonces:

SVM se convirtió en un problema de planificación de optimización, el foco de la investigación académica se centró en la búsqueda rápida de soluciones, la difusión a la multinivel, aplicaciones de problemas prácticos, etc.

El SVM fue originalmente propuesto para problemas de clasificación binaria, y se extiende a problemas de clasificación múltiple de acuerdo con los requisitos de la aplicación real actual. Los algoritmos de clasificación múltiple existentes incluyen un par de varios, un par de uno, codificación de errores, DAG-SVM y clasificadores de SVM de múltiples clases, entre otros.

- #### c) Extracción de los índices de la cartera de pedidos

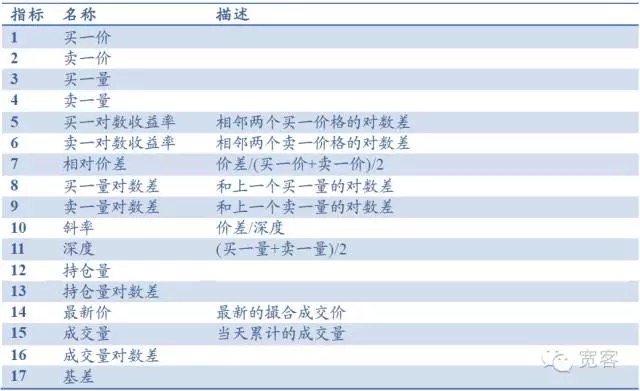

Por ejemplo, en el caso de los futuros de índices bursátiles de nivel 1, la cartera de pedidos incluye principalmente indicadores básicos como precio de compra, precio de venta, cantidad de compra, cantidad de venta, y puede derivar indicadores como profundidad, pendiente, diferencia de precio relativo, otros indicadores incluyen volumen de posición, volumen de transacción, diferencia de base, etc., un total de 17 indicadores, como se muestra en la siguiente tabla. También se pueden introducir indicadores de análisis técnico comunes como RSI, KDJMA, EMA, etc.

Tabla 1 Indicadores basados en el libro de pedidos de Level

- #### (iv) Características dinámicas del libro de pedidos y oportunidades de negociación

Desde el punto de vista de la microscopía de mercado, hay dos métodos para medir la movilidad de los precios en un corto período de tiempo, uno es la movilidad media y el otro es el cruce de diferencias. En este artículo se elige una movilidad media más simple e intuitiva.

Según el libro de pedidos, el tamaño del cambio de ΔP en el precio medio dentro de Δt se divide en tres categorías:

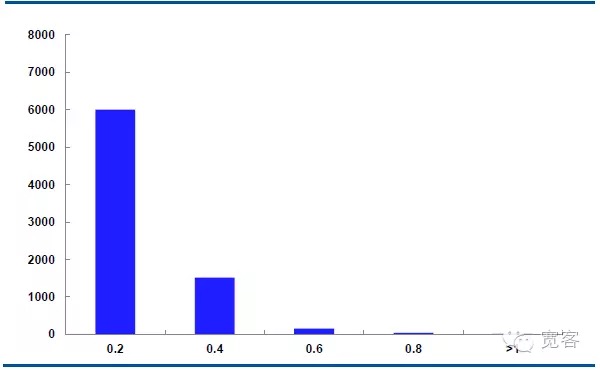

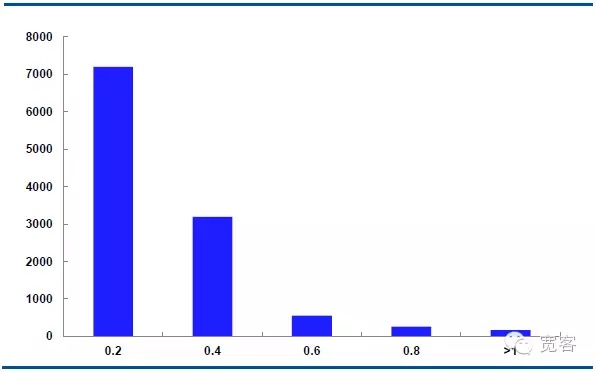

La siguiente gráfica muestra la distribución de la dinámica media del contrato principal IF1311 el 29 de octubre, con 32400 ticks diarios.

En el caso de Δt=1tick, el cambio de precio medio en el valor absoluto de 0,2 es de aproximadamente 6000 veces, el cambio en el valor absoluto de 0,4 es de aproximadamente 1500 veces, el cambio en el valor absoluto de 0,6 es de aproximadamente 150 veces, el cambio en el valor absoluto de 0,8 es mayor que 50 veces, y el cambio en el valor absoluto de mayor que 1 es de aproximadamente 10 veces.

En el caso de Δt=2tick, el cambio de precio medio en el valor absoluto de 0,2 es de aproximadamente 7000 veces, el cambio en el valor absoluto de 0,4 es de aproximadamente 3000 veces, el cambio en el valor absoluto de 0,6 es de aproximadamente 550 veces, el cambio en el valor absoluto de 0,8 es de aproximadamente 205 veces, y el cambio en el valor absoluto mayor que 1 es de aproximadamente 10 veces.

Consideramos que el cambio en el valor absoluto es mayor que 0.4 y es una oportunidad potencial. En el caso de Δt = 1 tick, hay aproximadamente 1700 oportunidades por día; en el caso de Δt = 2 tick, hay aproximadamente 4000 oportunidades por día.

Figura 5 Distribución del cambio en el precio medio del 29 de octubre (Δt=1 tick)

Figura 6 Distribución de la variación del precio medio del 29 de octubre (Δt=2tick)

-

Tercero, las estrategias y la evidencia.

Debido a que el modelo SVM tiene una mayor complejidad de entrenamiento en el caso de una muestra grande y un tiempo de entrenamiento más largo, elegimos un intervalo de tiempo relativamente corto de datos históricos, tomando como ejemplo los datos de la situación de nivel_1 del contrato IF1311 en octubre para validar la validez del modelo.

-

(i) Pruebas de eficacia del modelo

Ciclo de datos: datos sobre la situación de los contratos IF1311 en octubre;

Valoración de Δt: cuanto menor sea Δt, mayor será el requisito de detalles de la transacción. Cuando Δt = 1 tick, es difícil obtener ganancias en la transacción real. Para comparar el efecto del modelo, se valora 1 tick, 2 tick y 3 tick, respectivamente;

Indicadores de evaluación del modelo: precisión de la muestra, precisión de la prueba, tiempo de predicción.

Tabla 2 El efecto de 1 tick en el pronóstico de 1 tick

Tabla 2 El efecto de 1 tick en el pronóstico de 1 tick Tabla 3 El efecto de predicción de tick2 con datos de 1 tick

Tabla 3 El efecto de predicción de tick2 con datos de 1 tick Tabla 4 El efecto de 2 ticks en la predicción de datos de 2 ticks

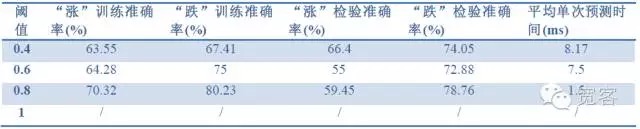

Tabla 4 El efecto de 2 ticks en la predicción de datos de 2 ticksA partir de los datos de las tres tablas anteriores, podemos llegar a las siguientes conclusiones: La máxima precisión es de aproximadamente el 70%, con una precisión del 60% se puede convertir en una estrategia de negociación.

-

(b) Las estrategias de simulación de ganancias

Tomando el 31 de octubre, por ejemplo, realizamos un simulacro de transacciones, las comisiones por transacciones de futuros de índices de acciones de las instituciones son generalmente las comisiones por transacciones de futuros de índices de acciones de las instituciones son generalmente 0.26⁄10000, y supongamos que el número de transacciones no tiene límite de cobro, suponiendo que el precio de deslizamiento unilateral de cada transacción es de 0.2 puntos, y el número de órdenes bajadas es de 1 mano.

Tabla 5 Estrategias simuladas para el 31 de octubre

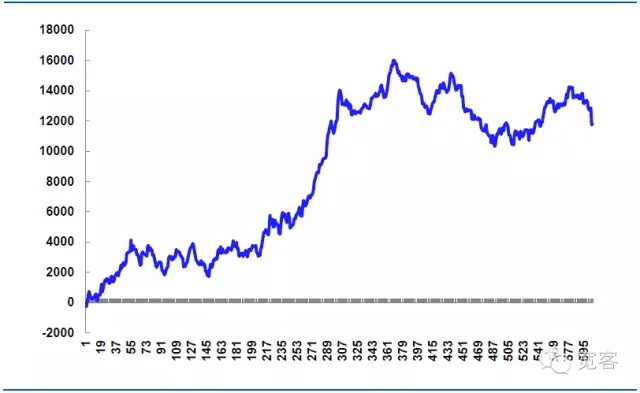

605 operaciones en todo el día, 339 ganancias, 56% de ganancias, y un beneficio neto de 11814.99 dólares.

El descenso teórico es de 14.520 yuanes, que es parte de la clave de la estrategia real, si los detalles del pedido son controlados con mayor precisión, se puede reducir el descenso y aumentar la ganancia neta, si los detalles del pedido son mal controlados o si el mercado fluctúa de manera anormal, el descenso será mayor y la ganancia neta será reducida, por lo que el éxito o el fracaso de las operaciones de alta frecuencia a menudo depende de la ejecución de los detalles.

Figura 7 Ganancias de la estrategia de simulación el 31 de octubre

El artículo fue escrito por el autor original de este sitio web, y se reproduce indicando la fuente.