El precio subyacente es fijo, por lo que comprar opciones en realidad significa perder dinero.

0

2405

0

2405

El precio subyacente es fijo, por lo que comprar opciones en realidad significa perder dinero.

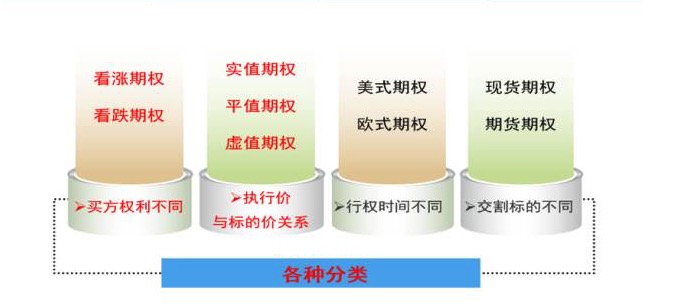

En primer lugar, en cuanto a las opciones de las categorías, los métodos de clasificación no son los mismos, se puede clasificar las opciones de acuerdo con el tipo de derecho, la relación con el precio de ejecución, el tiempo de vigencia, el precio de entrega, etc. Los principiantes para esta clasificación puede ser muy dolor de cabeza. En realidad, no es tan complicado, en el comercio real, sólo hay que recordar dos tipos de clasificación:

Hay otra clasificación que usted necesita recordar, según la relación entre el precio de ejecución y el precio de la apuesta actual, las opciones se pueden dividir en valor real, valor par y valor ficticio. ¿Qué quiero decir? Es decir, yo como el polinomio de las opciones, si mi derecho de ejecución es rentable de inmediato, la opción es una opción de valor real, o de valor ficticio, si el precio de ejecución es igual al precio de la apuesta actual, entonces llamamos a esta opción como opción de valor par. Esta clasificación es importante, ya que se refiere al cálculo del apalancamiento de las opciones, y espero que pueda recordar, y luego hablaremos sobre el apalancamiento de las opciones.

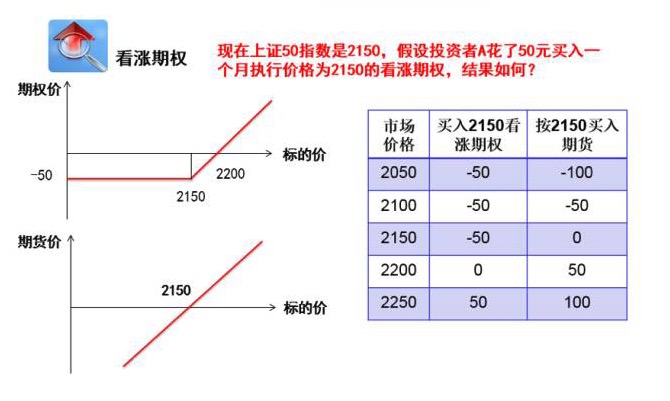

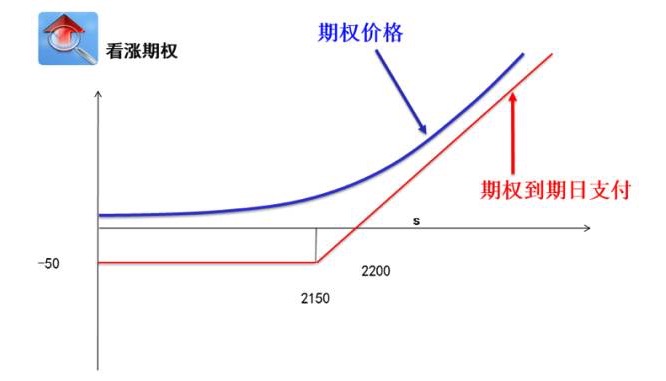

Acabo de decir, si usted está mirando hacia arriba en el mercado, usted puede comprar opciones de compra, a la baja en el mercado, usted puede comprar opciones de compra. Por ejemplo, ahora el índice de 50 se ha confirmado a 2150 y si usted mira hacia arriba en el mercado, usted puede gastar 50 dólares para comprar opciones de compra de 50 indicadores de la marca, en la fecha de vencimiento de la situación de pérdidas y ganancias, como se muestra en la imagen, la pérdida máxima se bloquea en el derecho de 50 yuanes.

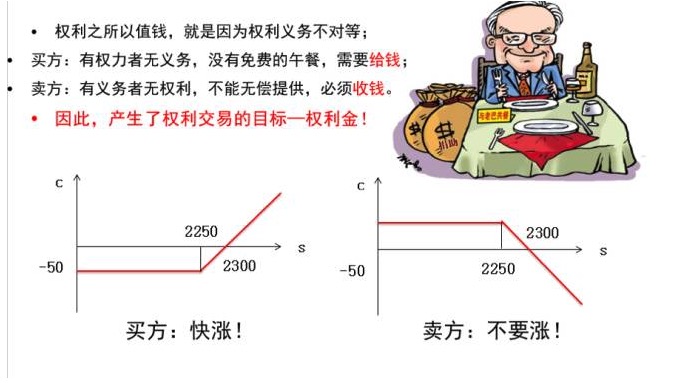

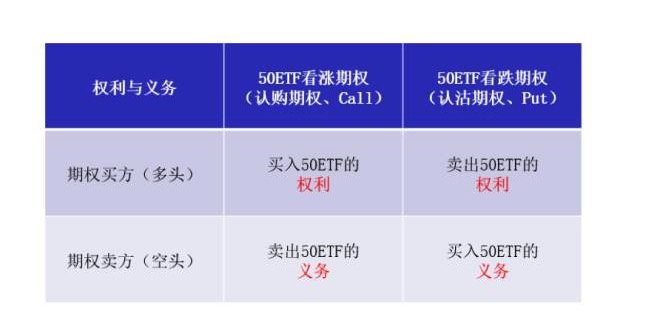

Por supuesto, no hay almuerzo gratis en el mundo, se obtiene el derecho, por supuesto, hay que dar dinero. Una vez más, se subraya que el comprador y el vendedor de opciones, los derechos y obligaciones no son iguales.

A menudo escuchamos a otros decir que las opciones son productos financieros no lineales, ¿por qué decir que no son lineales? La siguiente imagen es un ejemplo de la relación entre el precio de las opciones y la fecha de vencimiento.

Debido a la relación no lineal, el cambio en el apalancamiento de las opciones también es especialmente grande. Por ejemplo, comprar un millón de 50 ETF en efectivo. Comprar un ETF cuesta un millón, comprar un IH en el futuro, en el cálculo actual de la garantía, requiere aproximadamente 390.000, el apalancamiento es aproximadamente 2.6 veces.

Opciones de 50 ETFs en línea

Este es un listado de contratos de opciones de 50 ETFs, de los cuales he extraído una parte, y los detalles pueden ser consultados en el sitio web oficial de la Bolsa de Shanghai.

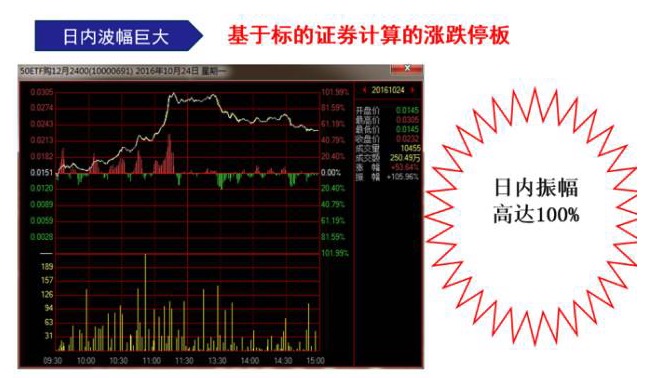

Aquí hacemos una comparación con los futuros de IH50, de los cuales los más importantes los señalo en rojo: 1. El contrato es multiplicado por 10000 para una opción, es decir, un contrato de opción corresponde a 10.000 partes de 50 ETF en efectivo.2. La tabla de parada de la caída, todos sabemos que la tabla de parada de la caída de los futuros de IH50 es el ± 10% del precio de la venta de ayer, pero la tabla de parada de la caída de las opciones se calcula en función del precio de la marca y no del precio del contrato en sí mismo. Aquí se trata de una serie de cálculos complejos, pero lo único que debe tener en cuenta es que, dado que el precio de los contratos de opciones y el precio de la marca en sí tienen una diferencia de escala cuantitativa, el alcance de la tabla de parada de las opciones es grande, como se dice a continuación.

Dicho esto, el rango de paradas y bajadas de los contratos de opciones es amplio. Aquí tengo un gráfico, es el 24 de octubre de 2016, 50 ETF compró el 24 de diciembre de 2400, se puede ver que el alza máxima del contrato fue cerca del 101% al cierre del mediodía, y la alza antes del cierre se redujo al 53%.

En primer lugar, lo primero que hay que ver es este montón de contratos de opciones de la etiqueta de la ficha de los títulos y el mes de vencimiento, aquí se puede ver que está vinculado a la ficha de 50ETF de noviembre. Y luego, es el tipo de opciones, el software de negociación normal se configura a la izquierda es un contrato de compra y venta, a la derecha es un contrato de compra.

En realidad, podemos desglosar este código en los elementos de un contrato de opción. Por ejemplo, nuestro primer código, que indica que el precio de oferta es de 50 ETF, que expira en diciembre, y que ejecuta un contrato de opción de compra a precio de 2.15.

Bases para el comercio de opciones

Después de una ronda de introducción básica, vamos a hablar de algunas estrategias básicas para operar con opciones.

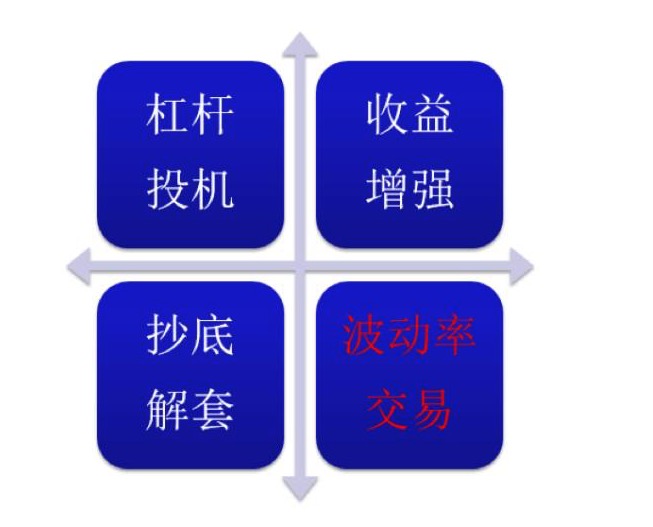

Las estrategias simples de comercio de opciones se pueden dividir en: especulación con el apalancamiento, aumento de ganancias, amortización de la cobertura, comercio de volatilidad. En primer lugar, la primera parte, vamos a ver el comercio especulativo con el apalancamiento de las opciones.

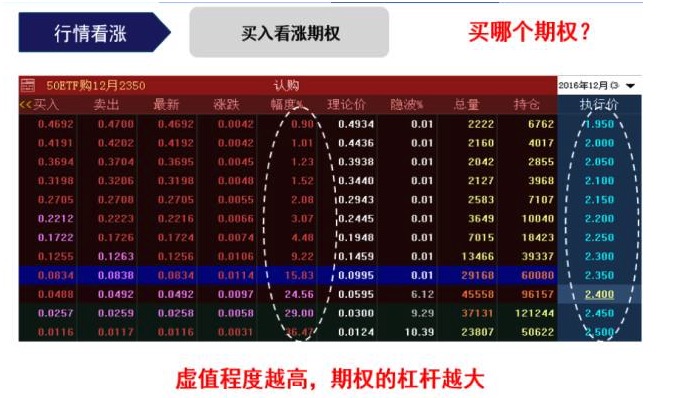

La siguiente gráfica es una tabla de contratos de opciones extraída del software de negociación, por ejemplo, si usted siente que el mercado de opciones de mercado de opciones, quiere comprar opciones de mercado de opciones, abre el software de negociación, a un vistazo, un montón de contratos de mi madre, parece que los ojos están brillando, ¿cuál de los contratos debe elegir? ¿Recuerdan la clasificación de opciones de valor real y opciones de valor ficticio?

No es así, el volumen de operaciones de las opciones de 50 ETF en el país se concentra principalmente en las opciones de paridad, y cuanto más lejos de la paridad, el volumen de operaciones será menor, por lo que si se elige una opción de comercio de opciones demasiado de valor, se enfrentará a un problema de falta de liquidez. La falta de liquidez es un gran problema de especulación.

Por ejemplo, tomando el movimiento 20161018 a 20161114 como ejemplo, también compra un contrato de opciones de compra de 50 ETF en efectivo con 50 ETF que expira en diciembre. La ganancia en efectivo durante este período fue de 5.7%, mientras que la ganancia en opciones durante este período fue de un sorprendente 129% . Se puede ver que el apalancamiento de las opciones es muy sorprendente .

La segunda parte es el aumento de los ingresos, para algunos inversores, estos cuatro términos pueden ser desconocidos, ¿qué es el aumento de los ingresos?

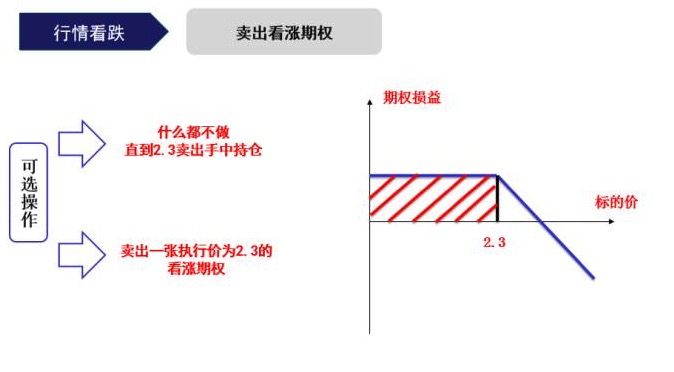

Por ejemplo, el 18 de octubre de 2016 compramos 10.000 unidades de 50 ETF, con un costo de 2,19 yuanes, y buscamos 50 índices más a largo plazo, pero debido a que hay un hueco de caída por encima del índice, esto podría ejercer presión sobre el índice, por lo que esperamos obtener ganancias cerca de 2,3 yuanes y luego buscar oportunidades para entrar.

En este caso, puedes optar por no hacer nada hasta que el ETF suba a \(2.3 y luego venderlo para mantenerlo. Sin embargo, después de tener la opción, tienes una opción más: puedes vender una opción de compra a cambio de \)2.3 para ejecutar.

Si el índice se mueve hasta 2300 puntos por encima, si no se hace nada, por supuesto, es rentable. Si se vende una opción de venta por descuento, entonces, un mes después, debido a la subida del índice, la opción en la mano es ejecutado por el comprador, y la posición de 50 ETF en la mano se vende al comprador de la opción, también es rentable, y tiene derecho a cobrar dinero.

Se puede ver que cuando se tiene en la mano una posición de efectivo, la venta de opciones nos da una opción de operación más, ya que la posición en la mano, la venta de opciones de interés ya no es un riesgo ilimitado. Al mismo tiempo, en caso de que la situación no sea favorable, también se puede obtener el derecho de cobro para compensar parte de las pérdidas o incluso ganancias.

¿Cómo se puede hacer esto?, ¿cómo se puede hacer esto?, ¿cómo se puede hacer esto?, ¿cómo se puede hacer esto?, ¿cómo se puede hacer esto?, ¿cómo se puede hacer esto?, ¿cómo se puede hacer esto?

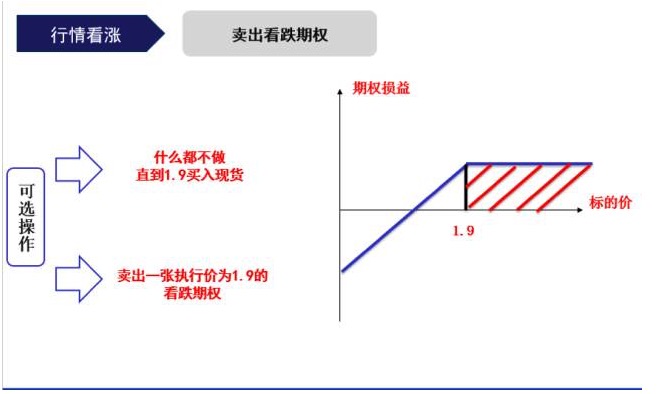

Cambiemos a la siguiente situación: en enero de 2016, el índice 50 continuó bajando, y el análisis gráfico muestra signos de retroceso, lo que podría ser un fondo. Esperamos que el índice tenga un gran rebote en torno al 1.9, por lo que esperamos un cifrado en torno al 1.9.

De la misma manera, podríamos elegir no hacer nada hasta que el dólar esté en 1.9 y comprar el efectivo. Y la otra opción, podríamos elegir vender una opción de baja a corto plazo, a un precio de ejecución de 1.9 ¿Qué pasaría entonces?

Cuando las opciones expiran un mes después, hay tres situaciones: 1) el índice 50 cae por debajo de 1900 puntos, si no se hace nada, entonces se construye un almacén a las 1900 horas, el costo es incierto. 2) Si se vende una opción a la baja, debido a que la opción cae por debajo del precio de ejecución, la opción se ejecuta, el comprador de la opción le vende la mercancía en efectivo por 1.9 dólares.

Por lo tanto, la venta de opciones bajistas en caso de una posición vacía puede alcanzar el efecto de la copia de la ley.

Entonces, ¿cómo funciona el desbloqueo con opciones? Pasemos a la siguiente situación: si por desgracia compramos 50 ETFs en el tope de 2015 a un costo de 2.5, y en agosto los 50 ETFs continuaron bajando a 2.3.

Por supuesto, podemos optar por no hacer nada, o, puede comprar una opción a la baja con un precio de ejecución de 2,3. Después de un mes: 1. El índice sigue bajando, no hacer nada, la tenencia de la posición será una pérdida continua, si se compra una opción a la baja, en la fecha de vencimiento puede manejar, a un precio de 2,3 de venta de la tenencia en la mano, una pequeña pérdida. 2. 50 índice en la posición actual de liquidación, no hacer nada sigue siendo una pérdida, si se compra una opción a la baja, al mismo tiempo en la fecha de vencimiento, con un precio de 2,3 de venta de la tenencia en la mano, pérdidas de equilibrio. 3. Si el índice 50 sube, no hacer nada es posible para obtener ganancias, y comprar en la caída, a la fecha de vencimiento, puede renunciar a la opción a la baja, no sólo en lugar de la pérdida de los derechos de oro.

Por lo tanto, la compra de opciones a la baja en el caso de tener efectivo puede tener un efecto de desbloqueo.

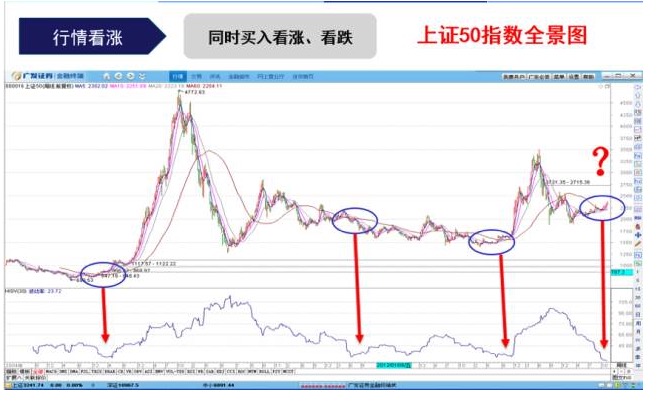

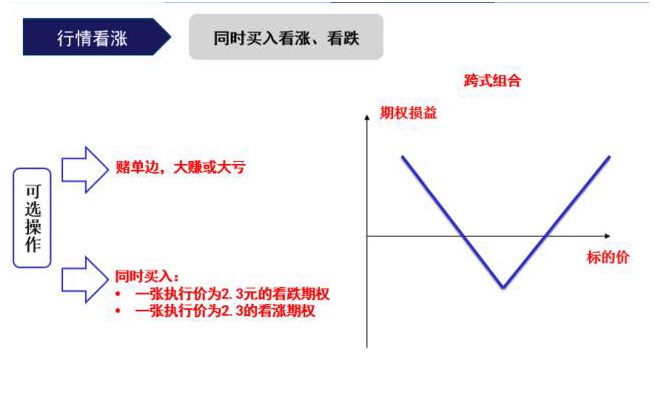

Por último, la versión más avanzada de la negociación de hoy: la negociación de la volatilidad.

Volvamos al panorama del índice 50 al comienzo de hoy. Al cierre de la última jornada de negociación, la fluctuación histórica del índice 50 volvió a su mínimo histórico, lo que significa que es probable que haya un alza en la tendencia posterior.

En este momento, también tenemos dos opciones: la primera es comprar el movimiento unilateral de la caja de efectivo, y es posible que la caja también tenga grandes pérdidas. La segunda forma es: comprar al mismo tiempo el mismo precio del derecho de voto, la misma cantidad de opciones de compra y venta, esta combinación que llamamos combinación transversal, desde el gráfico de pérdidas y ganancias hasta el vencimiento podemos ver que podemos obtener ganancias independientemente de si el índice está detrás de un alza o una caída grande.

La capacitación de hoy está llegando a su fin, y habiendo dicho tanto, es hora de hablar de las precauciones para operar con opciones.

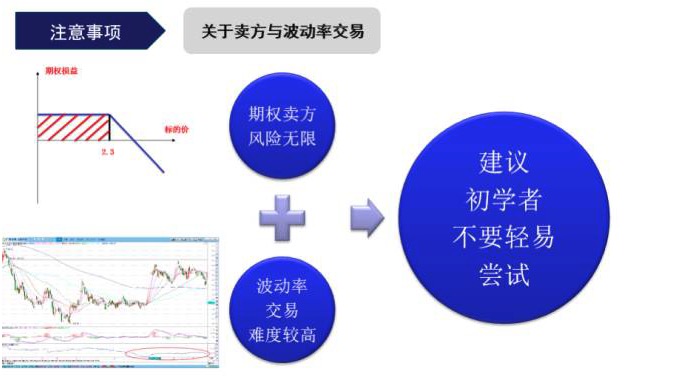

La primera advertencia es: primero, vender opciones sin una posición en efectivo, lo que llamamos venta desnuda, la venta desnuda es muy peligrosa para el vendedor de opciones. En segundo lugar, el comercio de volatilidad mencionado anteriormente, en realidad, requiere cancelar una parte del efectivo para lograr el efecto de la verdadera volatilidad de la operación.

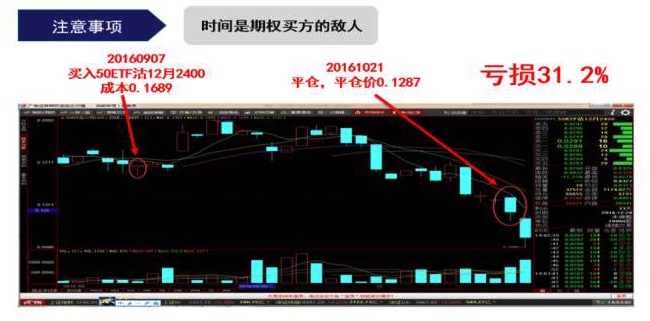

La segunda cosa a tener en cuenta es que el tiempo es el mayor enemigo de los compradores de opciones. ¿Por qué decir eso? Aquí hay un ejemplo: si nos quedamos en el índice de 50 ETF en baja y queremos salir a la baja el 7 de septiembre de 2016. Entonces tenemos dos opciones: vender un contrato de futuros IH50 o comprar un contrato de opción a la baja de 50 ETF.

Sin embargo, si optamos por comprar una opción a la baja, la misma que se inició el 7 de septiembre, la misma que se cerró el 21 de octubre, la pérdida es del 31.2%.

No me hagas daño.*¡Profesor, ¿no es cierto? ¿Cómo puedo comprar una opción de pérdidas y perder dinero?

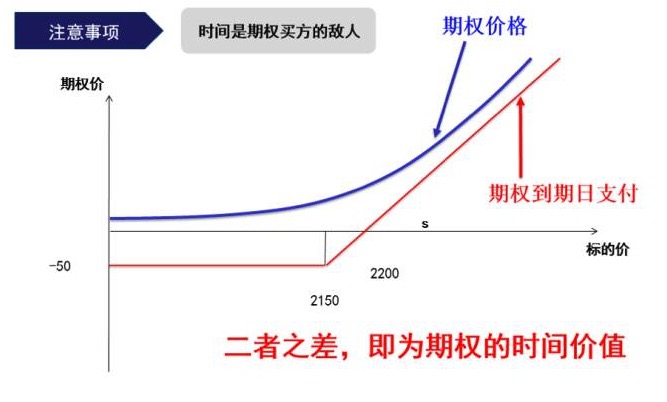

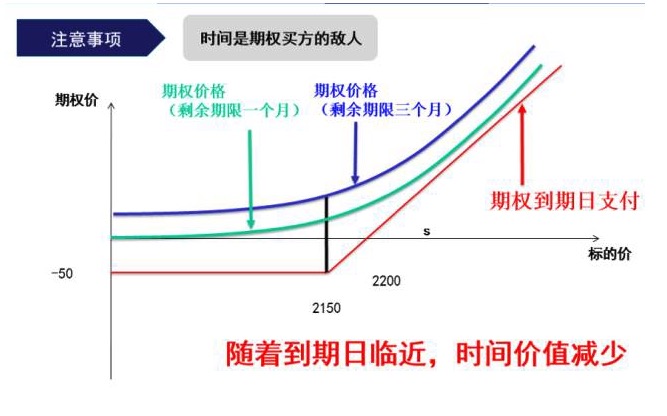

La línea azul es el precio de la opción, la línea roja es el pago a la fecha de vencimiento, y la diferencia entre ambos, la línea azul menos la línea roja, es lo que llamamos el valor temporal de la opción.

Veamos cómo funcionan las opciones durante su vida útil. Si usted compra una opción con un plazo restante de tres meses (la línea azul), entonces, después de dos meses, la opción va a la línea verde. Es decir, el precio de la opción se mueve hacia adelante en el tiempo, siempre cerca de la fecha de vencimiento.

Sin embargo, la mayoría de las personas que se encuentran en la industria de la salud no tienen acceso a ella.