Una nueva perspectiva sobre la aplicación del tiempo y la estrategia en el trading de opciones

0

2900

0

2900

Una nueva perspectiva sobre la aplicación del tiempo y la estrategia en el trading de opciones

El tiempo es el enemigo de los compradores de opciones

- ### 1. El tiempo es dinero

Todo el mundo ha escuchado esta frase y tiene su propia interpretación en su corazón, pero vamos a explicar por qué en el mundo de las opciones el tiempo es dinero.

Los operadores de opciones realizan operaciones de opciones sin excepción para ganar dinero, y cuánto dinero se debe medir a través de la escala del tiempo. Obtener una tasa de rendimiento del 1% en un año es muy diferente de obtener una tasa de rendimiento del 1% en enero.

En el comercio de opciones, solo nos beneficiamos de la caída del precio del contrato de opciones. Hay seis factores principales que influyen en el precio de las opciones, respectivamente, el precio de mercado del activo de referencia, el precio del acuerdo de la opción, la duración de la opción, la volatilidad del activo de referencia, la tasa de interés sin riesgo y la tasa de rendimiento del activo de referencia.

En el caso de las opciones americanas, se pueden ejecutar en cualquier momento de la vigencia, y la mayor cantidad de ganancias se obtienen con la mayor cantidad de tiempo de vigencia, y las opciones de larga duración incluyen todas las oportunidades de ejecución de opciones de corta duración. Por lo tanto, cuanto más larga sea la vigencia, mayor será el precio de las opciones.

En el caso de las opciones de tipo euro, solo se pueden ejecutar al final del plazo, y las opciones de largo plazo no necesariamente incluyen todas las oportunidades de ejecución de las opciones de corto plazo, lo que hace que la relación entre el plazo de validez de las opciones de tipo euro y el precio de las opciones sea más compleja. Pero en general (es decir, excluyendo el caso particular de que los activos de referencia paguen una gran cantidad de ingresos), cuanto más largo sea el plazo de validez, mayor será el riesgo de los activos de referencia y mayor será el riesgo de pérdidas en el mercado libre. Por lo tanto, las opciones de tipo euro también son efectivas a largo plazo, cuanto más alto sea el precio de sus opciones de largo plazo, es decir, el valor de tiempo marginal de las opciones es positivo.

Además, hay que tener en cuenta que el incremento en el valor temporal de las opciones es decreciente a medida que el tiempo se extiende, lo cual es la ley de la disminución del valor temporal marginal de las opciones.

Si el tiempo es dinero, ¿cómo se puede ganar dinero en la dimensión del tiempo en el comercio de opciones? Es muy simple, para beneficiarse del flujo del valor del tiempo, podemos optar por vender desnudamente las opciones de pérdidas y ganancias, o vender más activamente las opciones de tipo cruzado.

Además de las estrategias radicales mencionadas anteriormente, también se puede adoptar una estrategia de diferencia de precios en el tiempo. La diferencia de precios en el tiempo se refiere a la combinación de opciones con el mismo índice, el mismo precio de ejecución y el mismo tipo de opciones, pero con diferentes fechas de vencimiento, con el objetivo de obtener ganancias de la pérdida de valor del tiempo.

(1) La reducción o eliminación de la ocupación de la garantía. Si queremos vender una opción más cercana a la fecha de vencimiento, la cantidad de garantía requerida es alta. Si compramos una opción más alejada de la fecha de vencimiento (en las mismas condiciones), podemos compensar la ocupación de la garantía en blanco de algunas opciones de fecha más reciente.

(2) Limitar el riesgo. Todas las opciones de venta desnuda tienen un riesgo potencialmente ilimitado, y si el precio se dirige en contra de lo que esperaba, su pérdida será grande. Si compra otra opción más lejos en el mes de vencimiento, esta opción le dará un límite a dicho riesgo.

(3) Ganar dinero con la volatilidad. Cuando tienes una estrategia de diferencia de tiempo, siempre puedes cancelar las posiciones de la opción en blanco, dejando solo las opciones direccionales, y ganar dinero con las fluctuaciones direccionales de los activos indicados.

-

2. El tiempo es el enemigo de los compradores de opciones

Si eres un comprador de opciones, el paso del tiempo es sin duda tu enemigo.

Entre los muchos factores que influyen en el precio de las opciones, el tiempo es una variable muy importante, ya que el tiempo implica la posibilidad de fluctuaciones en el precio de los activos indicados.

Si usted ha comprado una opción de compra de 50 ETF, entonces después de comprar la opción, siempre esperará que aparezcan noticias positivas importantes, esperando que el gobierno chino lance un programa de estímulo económico para impulsar el aumento de 50 ETF. En realidad, el gobierno puede no haber presentado la política que esperaba, y lo peor es que la política puede no ser presentada hasta después de la expiración de la opción que compró.

El precio de la opción (el derecho) incluye dos partes: el valor implícito y el valor temporal. El valor temporal se refiere a la ganancia total que se obtiene al ejecutar el contrato inmediatamente después de comprar la opción. El precio de la opción elimina el valor temporal y lo que queda es el valor temporal.

El valor temporal refleja la posibilidad de que el valor intrínseco de la opción aumente en el futuro para el comprador de la opción. De hecho, con el tiempo, la fluctuación del precio de los objetos indicados puede hacer que la opción aumente en valor, por lo que el comprador también está dispuesto a pagar un costo de opción superior al valor intrínseco.

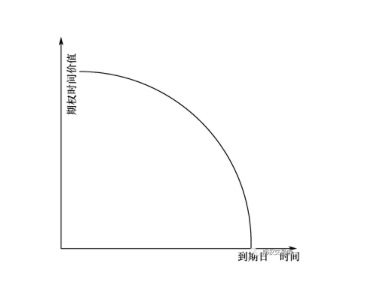

Por lo general, cuanto más largo sea el período de validez de una opción, mayor será su valor temporal. A medida que se acerca la fecha de vencimiento de la opción, su valor temporal disminuye gradualmente, y cuando la opción expire, su valor temporal será cero. ¿Por qué es así?

Podemos entender que el valor de tiempo describe el valor potencial de aumento de valor de las opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones de opciones.

De esto se desprende que el valor en tiempo de la opción disminuye a medida que se acerca la fecha de vencimiento, y disminuye a una velocidad cada vez mayor, hasta que la fecha de vencimiento se convierte en cero.

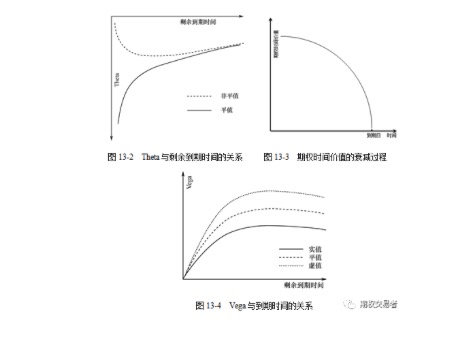

Theta es usado para medir el impacto de los cambios de tiempo en el valor teórico de las opciones, que indica cuánto se pierde el valor de las opciones cada día que pasa. Theta es el cambio en el precio de las opciones.

Cuando un inversor compra una opción, se enfrenta a una pérdida de valor en el tiempo. En otras circunstancias, las mismas condiciones, cuanto más tiempo de vencimiento, más alto es el valor de la opción. Siempre que no venzca, la opción tiene valor en el tiempo, el comprador tiene esperanza, y es posible que haya un cambio favorable. Pero para los contratos de opciones, el plazo de vencimiento solo disminuye un día a partir del primer día de negociación de la cotización, por lo que la opción es un activo que pierde valor, el comprador tiene los derechos, pero los derechos no son de duración ilimitada.

En la práctica de la negociación de opciones, ¿cómo debe el comprador de opciones minimizar al máximo los efectos adversos del paso del valor del tiempo? Antes de comprar, es mejor elegir opciones con más de tres meses de vencimiento, no comprar opciones con menos de un mes de vencimiento. Después de comprar, trate de no tener opciones hasta el último mes.

- ### 3 - La estrategia de las diferencias horizontales

Las estrategias de diferencia de precios de tiempo no solo pueden beneficiarse del flujo corto de los valores de tiempo, sino que también mantienen la posibilidad de beneficiarse de las grandes fluctuaciones de los precios de los activos indicados a largo plazo.

En el preámbulo hablo de que el paso del tiempo es el enemigo de los compradores de opciones, pero es el amigo de los vendedores de opciones. Además de poder obtener ganancias del paso del tiempo mediante la venta de opciones por separado, también podemos obtener ganancias del paso del tiempo mediante la estrategia de diferencia de precios de tiempo.

La diferencia horaria, también conocida como diferencia horaria o diferencia de calendario, es una estrategia de inversión que combina opciones con el mismo precio de ejecución y el mismo tipo de opción, pero con diferentes fechas de vencimiento, con el objetivo de beneficiarse de la pérdida de valor temporal. Se llama diferencia de tiempo porque el valor de la cartera de posiciones aumenta con el paso del tiempo.

A continuación, vamos a explicar el mecanismo de ganancia de la estrategia de diferencia de tiempo, hablando de la diferencia de tiempo, es necesario mencionar las dos letras griegas Theta y Vega. Theta representa el cambio en el valor de las opciones causado por el paso de la unidad de tiempo sin que cambien otros factores. Si compramos opciones, Theta es nuestro enemigo, y cuanto más pequeño, mejor.

Las estrategias de diferencia de tiempo también pueden beneficiarse de un aumento de la volatilidad implícita. Vega indica un cambio en el valor de las opciones causado por una unidad de variación en la volatilidad de los activos de la etiqueta sin cambios en otros factores. Como se muestra en la figura 13-4 se muestra la relación entre Vega y el tiempo de vencimiento. En general, cuanto mayor es el tiempo de vencimiento, mayor es Vega, lo que significa que si aumenta la volatilidad implícita, el valor de las opciones a largo plazo aumenta más rápido que el valor de las opciones a corto plazo.

Las estrategias de diferencia de tiempo más comunes son:

La diferencia de tiempo de las opciones de compra y venta construida con las opciones de compra y venta al mismo precio de ejecución.

Diferencia de tiempo en el precio de una opción a la baja, construida con una opción a la baja del mismo precio de ejecución.

Calendario de diferencia de precios transversal, compra de opciones de avance y de descenso de paridad en el mes más lejano y venta de opciones de avance y de descenso de paridad en el mes más reciente.

La diferencia de precios transversal amplia del calendario, compra de opciones de venta de opciones de venta de opciones de venta de opciones de venta de opciones de venta de opciones de venta de opciones de venta de opciones de venta de opciones de venta de opciones de venta de opciones de venta de opciones de venta de opciones de venta de opciones de venta de opciones de venta de opciones de compra de opciones de compra de opciones de compra de opciones de compra de opciones de compra de opciones de compra de opciones de compra de opciones de compra de opciones de venta de opciones de compra de opciones de compra de opciones de compra de opciones de compra de opciones de compra de opciones de compra de opciones de compra de opciones de compra de opciones de compra de opciones de compra de opciones de compra de opciones de opciones de compra de opciones de opciones de compra de opciones de opciones de compra de opciones de opciones de compra de opciones de opciones de compra de opciones de opciones de compra de opciones de opciones de opciones de compra de opciones de opciones de op

#### Las ventajas de la estrategia de diferencia de tiempo son: no se requiere garantía o se utiliza muy poca garantía, el riesgo es limitado, y la estrategia se puede convertir fácilmente en una opción múltiple.

#### El inconveniente de la estrategia de diferencia de tiempo es que reduce la posibilidad de obtener ganancias en comparación con las opciones de venta al descubierto.

Se trata de una versión de Options Trader.