Aprendizaje preliminar de la media móvil adaptativa

-

La línea de la igualdad

Los indicadores más comunes para el promedio calculado son ma (promedio móvil simple) y ema (promedio móvil exponencial), cuya fórmula es la siguiente:

SMA = SUM(CLOSE, N)/N

EMA = (CLOSE(i)P)+(EMA(i-1)(1-P)) or

(M*CLOSE(i)+(N-M)*EMA(i-1))/N

El MA tiene características de retraso, por lo que en el ema se le da mayor peso a los precios más recientes para mejorar el seguimiento de la tendencia. El indicador ma específico tiene varias versiones, ma, ema, sm, wma, etc., pero el principio es similar.

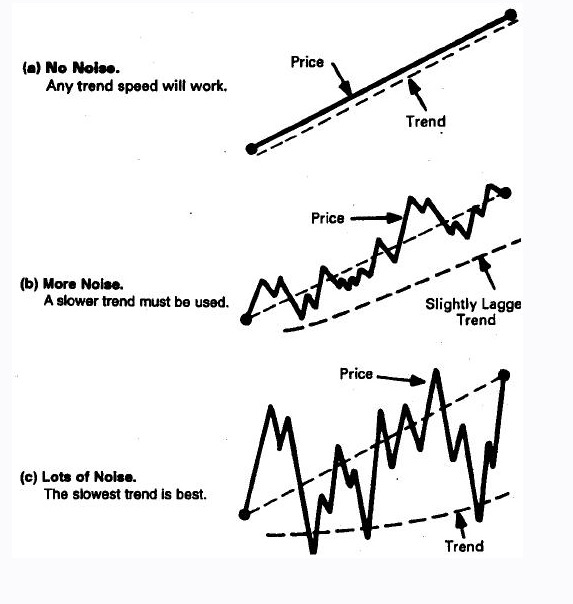

Las líneas medias tradicionales no tienen en cuenta las condiciones cambiantes del mercado, y utilizan un proceso de cálculo fijo. Las líneas medias a corto plazo cambian con frecuencia cuando el mercado se vuelve a mover, mientras que las líneas medias a largo plazo reaccionan lentamente cuando el mercado sube o baja rápidamente.

En respuesta a lo anterior, Perry Kaufman, en su libro Smarter Trading, propone el concepto de Adaptive Moving Average (AMA), que trata de permitir que los indicadores se ajusten automáticamente en un entorno de mercado complejo, filtrando el ruido y los cambios impredecibles en los precios, para seguir mejor los cambios en las tendencias del mercado. -

A continuación, se describe el proceso de cálculo de la línea media adaptativa:

-

- El precio-efectividad

- Las preguntas planteadas

La velocidad de la tendencia debe descender para evitar sufrir una doble pérdida. Cuando los precios cambian más rápido en una sola dirección, el ruido es menos evidente, por lo que la velocidad de la tendencia debe tener en cuenta tanto la dirección como el ruido: cuanto más claro y rápido sea el cambio de precios, más rápido será el uso de la línea de tendencia, por lo que se necesita un mecanismo que capte de manera sensible la velocidad y la continuidad de la tendencia del mercado y que retroalimente esta información a la línea de movimiento, ajustando la velocidad de deslizamiento de la línea de movimiento.

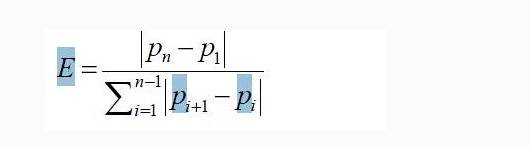

2 La fórmula de la proporción de eficiencia

La proporción de efectividad es la proporción entre el desplazamiento del precio y la oscilación, dividida por el movimiento neto del precio y la distancia total del movimiento del precio. La fórmula es la siguiente:

Suponiendo que el precio de cierre en el pasado n es p1, p2, ...pn, entonces la eficiencia de la secuencia de precios

Como se puede ver en la fórmula, el rango de valores de er es 0 (el mercado es incierto y lleno de ruido)~~1 (altitud de la tendencia)

-

Definir el rango de velocidad de tendencia

Es decir, simplemente expandiendo la paridad de er de acuerdo con la idea de la suavidad del índice, aumentando su estabilidad.

Scaled smoothing constand : sc = ER*(fast sc – slow sc) + slow sc

Y entonces esto es igual a 2/ (n+1)

Eg

Si el rango de rápido a lento es de 2 a 30 días, entonces la norma de suavización es 2/3, 2/31, y

Sc = er * (2/3- 2/31) + 2/31

Por último, incluso en mercados de balance horizontal, la media a largo plazo (<30) oscila lentamente hacia abajo. Cuando la tendencia del mercado no es evidente, es mejor que la media de adaptación se mueva horizontalmente. Para lograr este objetivo, vuelva a la ecuación de sc al cuadrado.

Constant : C= sc * sc -

La tercera, la AMA

El resultado final de la AMA es el siguiente:

AMA[i] = AMA[i-1] + c * (p[i] – AMA[i-1] )

Desde el punto de vista de las fórmulas, el ama y el ema son calculados de la misma manera, sólo que en la determinación del peso son diferentes.La línea media de tendencia AMA tiene las siguientes características:

- Utiliza un número determinado de días para especificar un rango de tendencia rápido o lento

- La línea de tendencia ama se detiene cuando el mercado no tiene dirección

- Ama puede rastrear rápidamente cuando hay cambios significativos en el precio, con menos retrasos.

- Cambiar un parámetro y aplicarlo a diferentes mercados

- Ama se basa en análisis predictivo, no en una simple verificación

El contenido de este artículo es una descripción o traducción de los textos originales del autor, y creo que es una buena idea tomar como ejemplo esta ingeniosa ampliación de los indicadores tradicionales, y luego probar la estrategia de la AAM de adaptación a la línea media para ver cómo funciona la guerra real en el mercado de acciones A.

-

-

referirse a

《smarter trading》

La aplicación de la matriz de valores combinados para adaptarse a la línea de paridad -

La respuesta de luckystarsjz

En primer lugar, quiero decir algo, la negociación programada no es para fortalecer su propio juicio, ni es para la minería de datos, y mucho menos para el procesamiento de datos. El momento de elegir es solo una opción para reducir la pérdida de errores y aumentar los beneficios correctos, entre ustedes, tanta información se suaviza, se extrae, se utiliza para el futuro sin adaptabilidad, no entiende la lógica del mercado.

El blog de un hombre que se suicidó

- 1