¿Cómo analizar la volatilidad de las opciones?

0

4719

0

4719

¿Cómo analizar la volatilidad de las opciones?

Definición y clasificación de las tasas de fluctuación La tasa de fluctuación, generalmente definida como el diferencial estándar de la rentabilidad de la recuperación continua de los precios, es una medida del porcentaje de fluctuación de los precios que refleja solo el tamaño de la amplitud de la fluctuación de los precios, sin tener en cuenta la dirección de la variación de los precios, es decir, la intensidad de la fluctuación de los precios. Cuando los otros factores no cambian, la mayor volatilidad del precio de las opciones también es mayor, es decir, está correlacionada positivamente con la rentabilidad de los derechos de las opciones.

-

En general, las tasas de fluctuación se dividen en las siguientes cuatro categorías:

- 1

La tasa de fluctuación histórica, es la desviación estándar de la anualización de los retornos diarios en un período de tiempo determinado. Para calcular la tasa de fluctuación histórica, se debe determinar el período de tiempo y la forma en que se valora el precio, el período de tiempo puede ser los últimos 30 días, 90 días o cualquier número de días apropiado; los precios generalmente usan el precio de cierre diario.

- 2

La tasa de fluctuación de los precios futuros, que se refiere a la desviación estándar de la anualización de los retornos diarios en un período de tiempo futuro, generalmente se refiere a la fecha de vencimiento de una opción desde ahora. En el cálculo del precio teórico de la opción utilizando el modelo de precios de opciones B-S, la definición original requiere la tasa de fluctuación de los precios futuros, desafortunadamente, la tasa de fluctuación de los futuros solo se conoce cuando se convierte en la tasa de fluctuación histórica.

- 3

La tasa de fluctuación esperada de los precios es una predicción que los operadores de opciones hacen sobre la tasa de fluctuación futura de los precios en función de las condiciones del mercado y los datos históricos. Es una estimación de la tasa de fluctuación futura que los operadores usan en la fórmula de precios de opciones para evaluar el precio teórico de una opción.

- 4

La volatilidad implícita es la volatilidad implícita en el precio real de las opciones. Se trata de la volatilidad invertida mediante la fórmula de precios de las opciones B-S, que genera el precio real de las opciones y otros parámetros además de la volatilidad σ. El precio real de las opciones se forma a partir de la competencia de muchos operadores de opciones.

De los cuatro tipos de volatilidad, la volatilidad histórica es la más fácil de obtener, la volatilidad implícita es la más cercana a la volatilidad real y, por lo tanto, son las dos tipos de volatilidad más aplicadas en la práctica. Sin embargo, la volatilidad implícita es invertida utilizando el precio real de las opciones, y calcular el precio real de las opciones en ese momento utilizando la volatilidad implícita se convierte en algo poco realista.

-

La inclinación de la tasa de fluctuación: sonrisas y inclinación

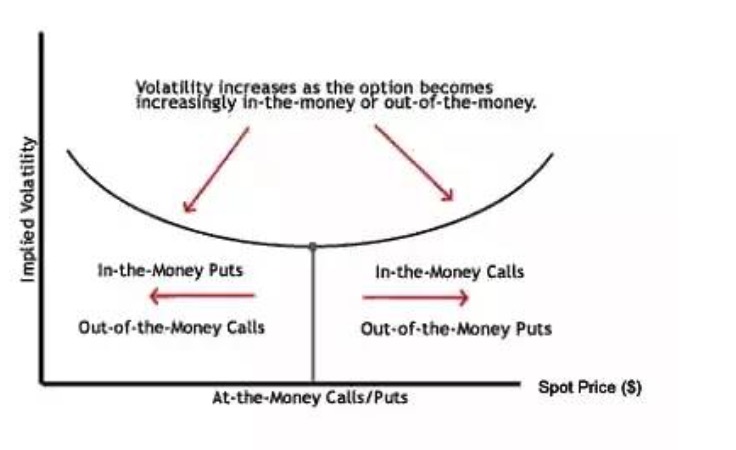

- 1 La inclinación de la oscilación

La inclinación de la volatilidad describe el mismo objeto, la misma fecha de vencimiento, pero el precio de ejecución de diferentes opciones que se negocian con diferentes tipos de volatilidad implícita. A cada opción del mismo mes en el precio de ejecución se le corresponde una volatilidad implícita. Si tomamos el eje horizontal como precio de ejecución y el eje vertical como volatilidad implícita, podemos encontrar que la función de la volatilidad implícita sobre el precio de ejecución no es una línea horizontal, sino una curva.

- 2. La frecuencia de la sonrisa

Mientras que la sonrisa de volatilidad indica que la volatilidad se ejecuta con el cambio de precio si la fecha de vencimiento se mantiene inalterada, lo que se explica más a fondo como la volatilidad de las opciones de valor virtual (fuera de dinero) y las opciones de valor real (en el dinero) es mayor que la de las opciones de paridad (en el dinero), formando un semicírculo ascendente con dos lados bajos en el centro, con forma de una sonrisa de arroz. La sonrisa de volatilidad aparece más en el mercado de opciones de divisas.

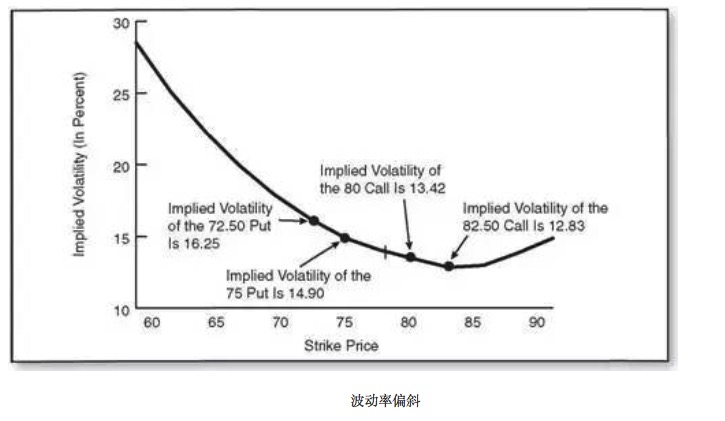

- 3/ La oscilación está desviada

En la mayoría de los casos, la oscilación no siempre sonríe, lo que llamamos la oscilación de la oscilación. La oscilación de la oscilación también se divide en dos tipos, uno es la oscilación de la oscilación en sentido amplio, que se refiere a las curvas de oscilación de diversas formas.

Hay tres explicaciones principales para el sesgo de la volatilidad:

La probabilidad de que el índice suba a corto plazo es menor que la de que baje, y los operadores del mercado se preocupan más por la protección de la parte inferior que por la avaricia especulativa de la parte superior.

En la estrategia de negociación de opciones, algunas personas prefieren vender opciones de interés con un precio de ejecución más alto y comprar opciones de interés con un precio de ejecución más bajo, como un seguro contra el riesgo de caída del precio de la acción. Esta relación de oferta y demanda también determina que las opciones con precios de ejecución bajos tengan una alta volatilidad implícita, mientras que las opciones con precios de ejecución altos tienen una baja volatilidad implícita.

La volatilidad implícita puede considerarse como la incertidumbre de las ganancias futuras del mercado. Cuando las acciones bajan, se producen más pánico e incertidumbre. Por ejemplo, la cantidad de cambios en el mismo valor absoluto, su caída será cada vez mayor cuando baja y su aumento será cada vez menor cuando sube, lo que provocará más pánico cuando baja.

- 4. ¿Por qué existe la inclinación?

Una posible explicación es que, dado que el precio de las opciones está determinado por la relación de oferta y demanda, hay una fuerza de oferta diferente para diferentes opciones. Como las opciones se pueden comparar con el seguro y el precio de ejecución con el descuento, esto hace que las opciones con diferentes precios de ejecución tengan diferentes protecciones, que pueden tener diferentes factores de oferta y demanda.

Para satisfacer una mayor demanda, según este razonamiento, los vendedores de seguros de bajo costo exigen un precio de garantía de alto riesgo. Esto significa una mayor volatilidad implícita, en lugar de un precio de decisión más alto.

- 5. ¿Cómo influye la inclinación de la volatilidad en las decisiones de negociación?

El comerciante debe tener en cuenta la existencia de una pendiente de fluctuación al hacer sus predicciones. Por ejemplo, supongamos que el precio de puente de opciones virtuales O se negocie a un mayor índice de fluctuación implícita en relación con el precio de ejecución de la opción de equilibrio A. A medida que el precio de los futuros se mueve desde el precio de ejecución A hasta el precio de ejecución O, es muy probable que haya una tendencia a la baja de la volatilidad implícita de las opciones de compra y venta en el precio de ejecución O, en lugar de subir la volatilidad implícita de las opciones de compra y venta en el precio de ejecución A.

Si no cambian otros factores, la existencia de una pendiente de volatilidad suele ser un factor negativo para los compradores de opciones de valores ficticios. Por supuesto, otros factores pueden permanecer invariables, y las posibilidades de que esto ocurra son mínimas. El nivel general de la volatilidad implícita puede cambiar en UI, y la pendiente de la volatilidad también puede cambiar.

Se trata de un proyecto de investigación de la Universidad de California.