Subjetividad y cuantificación, promoción mutua y restricción mutua

0

1868

0

1868

Subjetividad y cuantificación, promoción mutua y restricción mutua

La inversión cuantitativa es solo una herramienta, no podemos exagerar ni adorarla ciegamente. Una vez que la estrategia se iguala a un cierto nivel, los ingresos cuantitativos no son tan fáciles de mantener estables. En el extranjero, las estrategias cuantitativamente neutrales pierden más del 10% al año, y no ganan; especialmente en crisis financieras o en el Cisne Negro, el rendimiento cuantitativo generalmente no es subjetivo - la crisis de deuda de 2007-2008, los fondos de cobertura con pérdidas más grandes del 60-70% son puramente cuantitativos - es difícil de cambiar, principalmente porque el proceso está basado en la lógica de la repetición perfecta de la historia. El viejo equipo de LTCM, formado por dos ganadores del Premio Nobel de Economía y matemáticos financieros, creó varias empresas y se cerró para siempre.

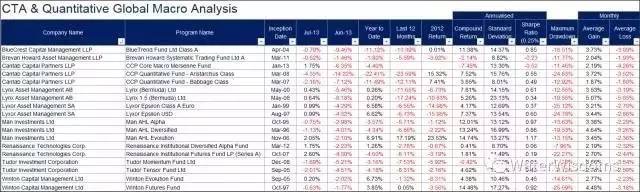

下图是几个国内媒体崇尚的量化“大神”的前几年业绩表现(这里没有批评同行的意思,

只是为了阐述事实举一些反例。我们认为做投资,亏损不是丢人的,怕的是掩耳盗铃或神化;

从不犯错以至于不知道错误在哪里也是危险的):

- Hay muchas maneras de invertir, los inversores que no son buenos en el análisis fundamental (ni yo mismo soy bueno) pueden elegir el camino del análisis técnico o la gestión cuantitativa. Aunque el gato negro es el gato blanco, atrapar ratones es un buen gato; pero no podemos negar totalmente el análisis fundamental o la inversión subjetiva.

La estrategia alfa de la mayoría de los llamados mercados de compra de acciones pequeñas / indicadores de grandes descubiertos, no solo no es una verdadera estrategia alfa de inversión lógica, sino que también es esencialmente una estrategia alfa para obtener ganancias similares a las de las sedentarias o las estafas de Ponzi a través de la monopolización de la liquidez, que no soporta el examen del riesgo de la liquidez, y el objetivo original de las acciones de selección cuantitativa para obtener acciones calificadas es de 18 mil mil.

Lo que es más importante es la creación de un mercado / sistema abierto y justo que permita a los inversores supervisar a las empresas que cotizan en bolsa, optimizar la configuración de los recursos y servir a la economía real. En ese momento, la inversión tiene un verdadero alfa. Siempre he pensado que, sin un mecanismo de desprendimiento de acciones, sin herramientas como la acción colectiva de los inversores contra las empresas que cotizan en bolsa, sin un mecanismo de salida de bolsa, el mercado de acciones A es difícil de lograr la función de ganar y perder, por lo que es difícil que las acciones tengan un verdadero alfa.

En un momento en que el 90% de las compañías que cotizan en bolsa hacen cuentas falsas y los inversores institucionales no tienen poder para luchar, incluso están colaborando con las compañías que cotizan en bolsa para engañar y manipular los precios, lo que en realidad ha causado el fracaso funcional de todo el mercado de capitales, los inversores de los mercados secundarios todavía están discutiendo si es subjetivo o cuantitativo obtener un alfa más estable de las acciones.

Personalmente, admiro mucho más a los gestores de fondos que se mantienen firmes en sus principios, se mantienen alejados de las estafas, y realmente extraen valor y controlan el riesgo sistemático.

Sin excepción, es irónico que desde hace mucho tiempo, antes de la moda cuantitativa, los artículos de los medios de comunicación eran sobre el dios de Buffett, la gente que ironizaba con las líneas cortas o el análisis técnico. Por cierto, aquí hay que corregir algunos conceptos erróneos:

Buffett no es un inversor de valor completo, sino más bien un banco de inversión o un modelo de PE, ya que utiliza en gran medida técnicas como el apalancamiento, las fusiones y adquisiciones, la influencia en los consejos de administración de las empresas que cotizan en bolsa, la venta de opciones, los préstamos de mayor interés, etc., a través de los mercados primarios y secundarios, que es difícil de copiar para los inversores individuales en general.

Buffett no ha ganado en el S&P 500 en casi una década.

Buffett no solo hacía líneas largas, sino que también hacía líneas cortas: en sus primeros años hizo una gran cantidad de operaciones de arbitraje de M&A.

Los criterios de rendimiento de Buffett también son problemáticos para las estadísticas. La referencia es el precio de las acciones de Berkshire, su vehículo de inversión, no el valor neto. Si se considera a Berkshire como un fondo, su precio tiene un 50% de prima sobre el activo neto de las expectativas de los inversores.

- El maestro de la inversión Soros tiene una gran base en la teoría de la reflexión y el análisis técnico. El gerente de fondos principal de su fondo cuántico, Stanley Druckenmiller, incluso dijo que el análisis técnico representaba el 80% de su sistema de negociación. Druckenmiller fue el principal diseñador e implementador de la ayuda de Soros para cazar libras y forzar al Banco de Inglaterra.

Además, la mayoría de las personas que no entienden la alquimia financiera de Liu han pasado por alto un mensaje muy importante: la alquimia financiera de Liu se inició con Paul Tudor, un gerente de fondos de cobertura macroeconómicos que adoraba el análisis técnico, y su compañía, Tudor Investments, manejaba casi 17 mil millones de dólares, el nivel de un luchador en el mundo de los fondos de cobertura.

Paul Tudor

Druckenmiller & Soros

- Lo que yo entiendo es lo cuantitativo y lo subjetivo, la relación inversión activa/inversión pasiva, línea larga/línea corta/alta frecuencia, todos somos en realidad un ecosistema, en diferentes cadenas ecológicas, relaciones que coexisten y que incluso se pueden aprender unas de otras, sin necesidad de echar, excluir o menospreciar a las otras.

Las altas frecuencias y las líneas cortas (incluidas las subjetivas y las cuantitativas) proporcionan la liquidez al mercado, como si los microbios fabricaran nutrientes o oxígeno para todos los seres vivos. Tal vez sean miopes, tal vez cometan errores a menudo, pero sin ellos, el ecosistema caería en el caos.

Los programas de alta frecuencia también tienen una vida útil corta, y ahora el rendimiento normal decae cada 6 meses, más como los microbios.

Las líneas largas, las frecuencias bajas o los valores son gigantes como leones, tigres, elefantes y humanos.

Los inversores de baja frecuencia y valor son seres que están en la parte alta de la cadena alimentaria, que sobreviven y evolucionan con tenacidad para adaptarse a diferentes entornos. Tal vez triunfen, tal vez fracasan, tal vez sean paranoicos como los tontos, tal vez sean tristes como Prometheus, pero sin su tenacidad, la vida no se reproduciría y la sociedad no evolucionaría.

Sin embargo, si se elimina el microorganismo, es decir, se elimina el alimento de los organismos de alta gama, que no pueden sobrevivir por sí mismos. La falta de inversores de alta frecuencia y de corta línea, los precios del mercado son extremadamente poco líquidos, lo que conlleva riesgos de transacción para los inversores de larga línea (imposibilidad de crear o retirar almacenes) y errores de precios.

El ecosistema es tan diverso que no puedo imaginar que los animales y las plantas de la naturaleza sean todos iguales… La tecnología de los transgénicos es una cuantificación de la biología. La adoración ciega de los transgénicos en el país ignora una de las medidas de control más importantes en el extranjero: el Convenio sobre la Diversidad Biológica. La Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO) ha impuesto severas restricciones al uso de los transgénicos, su cultivo y la protección de las especies nativas para proteger la biodiversidad.

De la misma manera, la teoría de la racionalidad de la cartera de inversión moderna de Harry Markowitz, aunque con varias controversias, es un consenso general sobre la diversificación de la asignación de activos. De hecho, los programas cuantitativos son las tecnologías más fáciles de copiar rápidamente debido a la movilidad de los empleados.

La inversión pasiva ETF también ha sido idolatrado en los últimos años. La burla de los inversores activos promedio no puede superar el índice, pero los fanfarrones no se han planteado: si no hay inversores activos activos en el mercado, todos se quedan inmóviles ¿Qué pasa? Si el mercado es todo inversores pasivos, en caso de liberación de riesgo a la baja, que ofrece la liquidez?

En resumen, la relación entre las clases de inversión cuantitativa/subjetiva, línea larga/corta, activa/pasiva, es muy similar, por lo que desde el punto de vista del juego, o incluso desde el punto de vista del egoísmo, todos deberían orar por la prosperidad y la longevidad de algunos talentos… Si el mercado está dominado por cualquiera de las clases, el ecosistema de inversión o el mercado se autodestruyen.

Personalmente, creo que la cualidad más importante para invertir es la honestidad, seguida de:

La capacidad de pensar de forma independiente: la inversión es una práctica. Tenemos que aprender de los demás, aprender de nuestros compañeros, aprender de los éxitos, y también aprender de los fracasos, pero no hay que negar - cualquier libro de inversión debe ser cuestionado con valentía; de lo contrario, ser esclavo de las ideas de otros, en realidad no es adecuado para uno mismo, al contrario.

Humildad: cualquier idea, incluida la idea de inversión, una vez que es exclusiva, divinizada, se acerca a la religión, la mentalidad que limita a la persona o al proceso. Para invertir, debe ser humilde, temer a los otros inversores, temer al mercado.

Pienso que lo que hace a Ryu Fujimori tan adorable es que no solo ha cruzado los límites de la ideología de los clanes de los guerreros y los clanes de los hombres, sino que también es independiente, humilde, busca la libertad y se burla de la idea de la esclavitud de la ideología de la religión del sol y la luna, que está más cerca del sistema cuantitativo.