Introducción a la estrategia RangeBreak

La estrategia RangeBreak se originó a partir del comercio de futuros y divisas y es un tipo de estrategia de ruptura intradía. Ha estado clasificado entre los diez primeros durante muchos años en "Futures Truth Magazine" (una prestigiosa revista estadounidense de selección de sistemas de comercio). Es ampliamente utilizado tanto por instituciones de inversión profesionales como por traders individuales.

Sin embargo, si una estrategia comercial se vuelve ampliamente conocida por el público, la aplicación real de dicha estrategia comercial se reducirá en gran medida. Por lo tanto, el propósito de este artículo no es presentar la estrategia RangeBreak y dejar que todos la apliquen mecánicamente, sino dejar que todos la integren en un sistema de trading rentable a través del aprendizaje de la estrategia RangeBreak y mejoren sus capacidades de trading.

Método de cálculo de la estrategia RangeBreak

La estrategia RangeBreak original utiliza el precio de apertura del día y el rango de fluctuación del precio de ayer para determinar la dirección larga o corta de hoy. El precio de apertura del día más el rango de fluctuación de precios de ayer forma la pista superior, y el precio de apertura del día menos el rango de fluctuación de precios de ayer forma la pista inferior. Si el precio sube por encima del nivel superior, entre en largo; si el precio cae por debajo del nivel inferior, entre en corto. No hay toma de ganancias ni stop loss, y la posición se cierra cerca de la hora de cierre. Fórmula de cálculo específica:

- Pista superior = precio de apertura del día + (precio más alto de ayer - precio más bajo de ayer) x N

- Pista inferior = precio de apertura del día - (precio más alto de ayer - precio más bajo de ayer) x N

- El precio rompe la pista superior y se abren posiciones largas.

- El precio cae por debajo de la pista inferior y se abre una posición corta.

- Cerrar todas las posiciones cerca de la hora de cierre

Los amigos cuidadosos pueden descubrir que se agrega una variable N al calcular los tramos superior e inferior. Algunas personas pueden preguntar por qué deberíamos multiplicar la fluctuación de precios de ayer por N y qué representa esta N. De hecho, la variable N no tiene aquí ningún significado especial. La razón por la que se añade la variable N aquí es que los operadores pueden ajustar de forma flexible la distancia entre los rieles superior e inferior según los productos comerciales específicos o la experiencia subjetiva personal. El rango de parámetros puede ser 0,1 ~ 1,5.

Código fuente de la estrategia RangeBreak

Abra en secuencia: fmz.com > Iniciar sesión > Centro de control > Biblioteca de políticas > Nueva política. En la esquina superior izquierda de la interfaz de edición de políticas, haga clic en el cuadro desplegable para seleccionar el lenguaje de programación:My语言, comience a escribir su política. Preste atención a los comentarios en el código a continuación.

Q:=BARSLAST(DATE<>REF(DATE,1))+1; // 判断是不是新一天的K线

DIFF:=REF(HHV(HIGH,Q),Q)-REF(LLV(LOW,Q),Q); // 昨日最高价与最低价的价格差

OO:VALUEWHEN(Q=1,OPEN); // 当天开盘价

UP:OO+DIFF*N; // 上轨

DOWN:OO-DIFF*N; // 下轨

TIME>=0905&&TIME<1455&&CLOSE>UP,BK; // 多头开仓

TIME>=0905&&TIME<1455&&CLOSE<DOWN,SK; // 空头开仓

TIME>=1455,CLOSEOUT; // 收盘平仓

AUTOFILTER; // 信号过滤

Backtest de la estrategia RangeBreak

Para acercarnos más al entorno de trading real, utilizamos 2 saltos para abrir y cerrar posiciones y el doble de la tarifa de gestión para las pruebas de estrés durante el backtesting. El entorno de prueba es el siguiente:

- Tipo de mercado: Índice de carbón térmico

- Variedades comerciales: carbón térmico principal

- Hora: 1 de junio de 2015 ~ 28 de junio de 2019

- Ciclo: Diario

- Deslizamiento: 2 saltos para posiciones de apertura y cierre

- Tarifa de manejo: 2 veces el cambio

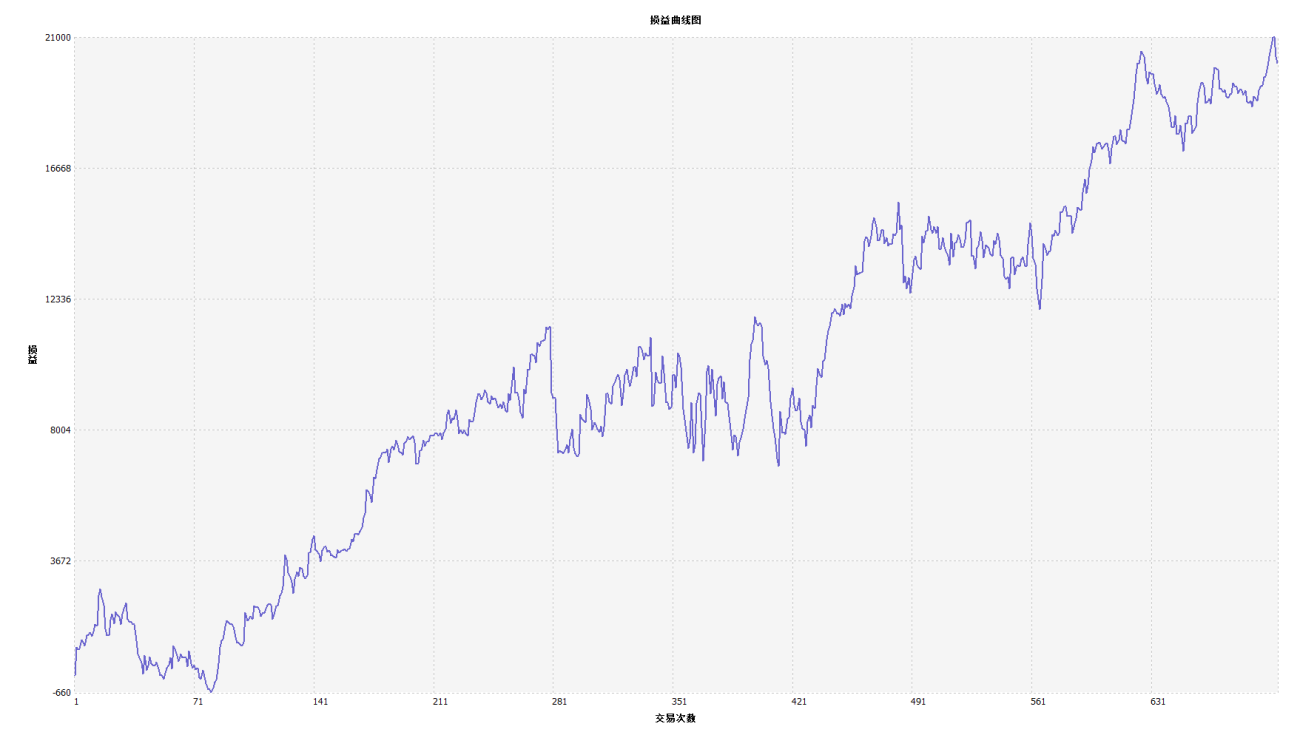

Curva de financiación

De los resultados de las pruebas retrospectivas anteriores, podemos ver que la estrategia funciona bien cuando la tendencia del mercado es suave. Ya sea que esté subiendo o bajando, el indicador Aroon puede seguir completamente el mercado. La curva de capital también tiende a ser ascendente en términos generales, y no ha habido un retroceso significativo. Sin embargo, en el mercado volátil, especialmente el mercado volátil continuo, se produjeron retrocesos locales.

Mejoras en la estrategia RangeBreak

Como se muestra en la figura anterior, la estrategia RangeBreak original no es muy efectiva incluso cuando la tendencia del mercado es obvia, especialmente cuando el mercado está en un estado de volatilidad, la curva de capital fluctúa mucho y cuando el mercado está en un largo plazo. volatilidad, se produce un gran retroceso. . Sabemos que RangeBreak es una estrategia de tendencia, pero también tiene las debilidades de las estrategias de tendencia.

Es importante tener en cuenta que al calcular la volatilidad de ayer, la estrategia original simplemente utiliza el precio más alto de ayer menos el precio más bajo de ayer. Sin embargo, al calcular el rango de fluctuación de precios, se puede utilizar el indicador ATR, ya que ATR representa la volatilidad real promedio del precio. Por ejemplo, ATR se utiliza en las reglas de negociación de Turtle.

Además, la tendencia de los precios de los futuros de materias primas nacionales tiende a subir lentamente y bajar bruscamente, por lo que podemos utilizar N1 y N2 respectivamente al calcular las trayectorias superior e inferior, lo que puede hacer que la estrategia sea más flexible. Responda a diferentes entornos de mercado.

Código fuente de la estrategia

Resumir

Al igual que el concepto de diseño de la estrategia RangeBreak, nunca predecimos si el mercado subirá, bajará o fluctuará. Siempre que el precio del día atraviese las pistas superior e inferior, indica la dirección de la tendencia del precio del mercado ese día. Los traders sólo necesitan seguir la señal y seguir la tendencia. Por supuesto, también puede mejorar y actualizar esta estrategia comercial en función de sus propios hábitos comerciales o características del mercado.

- 1